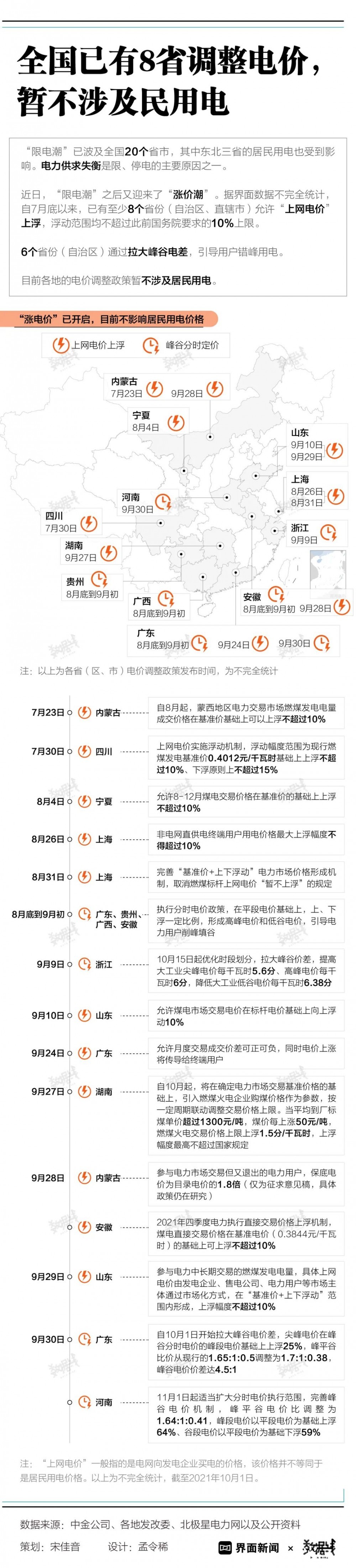

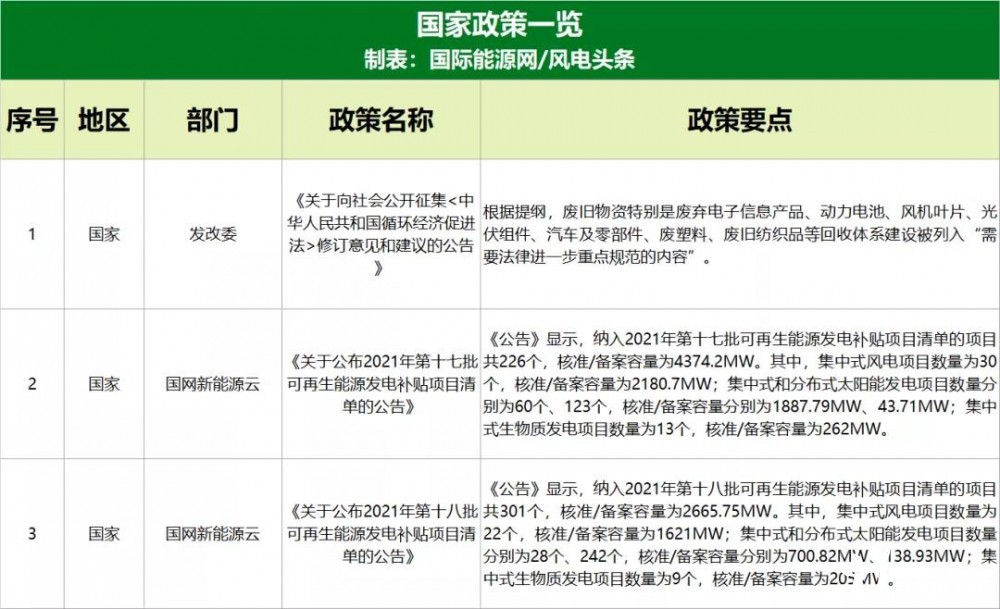

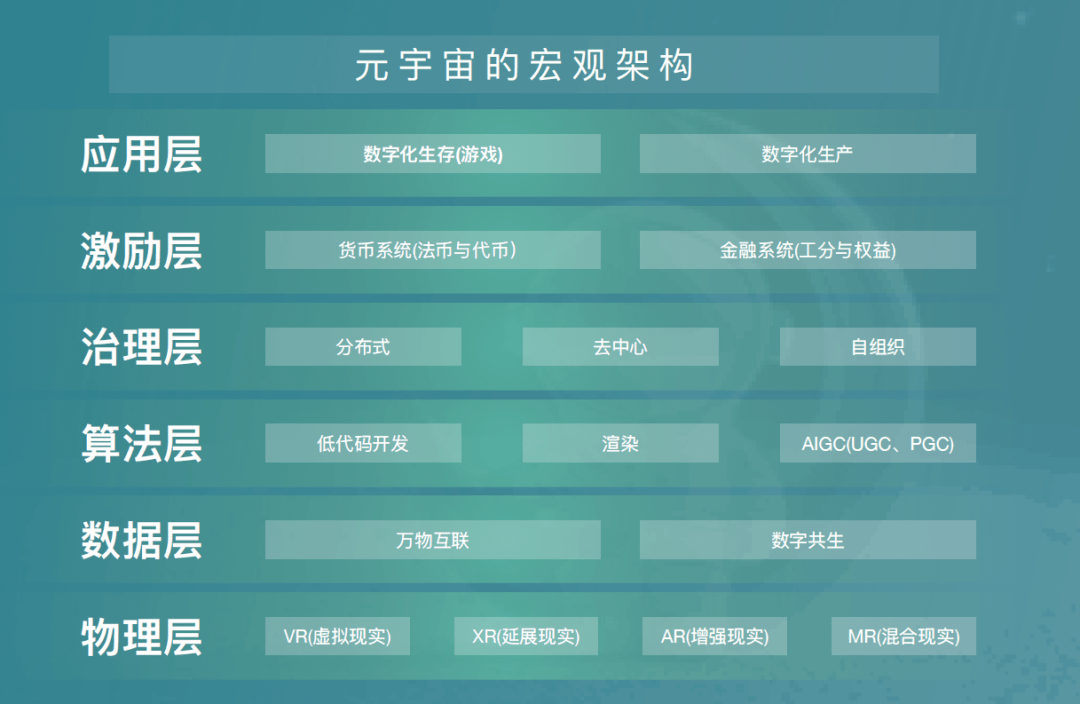

国家发改委苏伟:全面推进风电、太阳能发电大规模开发

今天,我将尝试解决我对到2017年底石油将达到三位数的疯狂预测的理由。尽管在这些预测中我几乎独自一人,但它们并不仅仅局限于太空,还深切考虑了每个人都普遍认同的基本供需状况,并结合了我认为对石油可能走势的更深刻见解。公司的杠杆,融资和金融石油衍生品的作用。

尽管讨论的技术性质,我认为我可以使用自己制作的两张图表来证明120美元的油价在2018年是有力的证明-一张图表绘制出全球需求量,这是获得普遍认可的图表,然后覆盖全球产量,这更容易预测。

一,需求:包括EIA和IEA在内的几乎所有分析家都同意,在整个十年的剩余时间内需求仍将以稳定的速度增长,即使是经济的小幅下滑也只会减慢增长的速度(绿线),但不会使上升趋势线上升需求。对那些为在未来十年内结束碳使用量增长而祈祷的环保主义者感到抱歉,目前几乎没有人相信这会发生。

(点击放大)

现在,让我们将基本的全球生产线放在最上面,在此图表上放置一些可能的日期,并描述一些可能的情况:相关:美国在全球石油摊牌中的优势?

(点击放大)

首先,我们注意到,在油价暴跌之前,生产的蓝线要比需求线陡峭,因此,我们目前正在经历过剩,每桶价格较低。低价已经使产量增长开始放缓,艾夫指出,缓和了淡蓝色线的斜率。很明显,如果没有其他事情发生,我们仍然会看到未来的产量超过需求–因此,一些分析师担心,油价永远不会达到三位数,或者在更长的时期内至少不会更低。相关:沙特阿拉伯试图减慢伊朗石油出口,但没有取得太大成功

但是大多数分析家都认为,资本支出预算的急剧下降不仅会影响页岩油生产商,还将对今年的产量急剧下降,经济增长逆转,效率提高和成本降低产生影响。需要注意的关键是,媒体以及令人惊讶的是,大多数分析师如何仅通过美国独立页岩油公司的视线看到全球石油。对我来说,这是他们犯下的严重严重错误。墨西哥湾最近的租赁结果,巴西的问题以及俄罗斯所有新石油项目的支出可能即将终止,这只是2016年之后全球生产中其他巨大缺口中的一部分。

我已经在生产中画了两条黑色的线。包括EIA在内的大多数分析家都在研究如何看待这种生产曲线,并挖掘出这一点-我认为它可能会如何发挥作用。

尽管EIA和大多数其他分析家都认为,资本支出的急剧下降将开始对石油生产产生停滞的影响,但他们倾向于争辩这些下降的时间是什么时候以及下降的幅度。在所有情况下,他们都认为产量的任何下降都将由油价的上涨来解决,在某种程度上,美国页岩油生产商将再次打开自燃阀并重新建立供过于求的局面,这使我们在大多数情况下都保持在每桶50美元以下年。在这种情况下,生产永远不会-或至少非常缓慢-进行再平衡以满足需求。

我看到的情况大不相同。我可能会争辩说,尽管页岩开采商的钻井成本低廉,而且积压的钻井但未完井的油井(DUC)仍然无法以任何方式重现2012-2014年的疯狂增产。我认为,这是由于资金紧张和缺乏质量种植等原因造成的,但我什至不必“赢得”这一预测性论据。相关:为什么我们会在2016年看到油价震荡

几乎所有其他常规和非常规来源的长期项目在过去两年中都没有得到资助,这些项目将会看到他们的成果,因为不会有计划中的石油。雪佛龙公司(Chevron)在2013年估计,到2030年,石油公司必须至少花费7-10万亿美元,才能跟上需求的增长和现有油井的自然下降。而且,这还没有考虑到现在以及未来两年内勘探支出的下降。在过去的两年中,几乎所有石油公司和国有生产商都大幅削减了资本支出,这使这项必要的支出预算大大落后于计划。

您可以看到为什么我倾向于对2016年下半年开始并持续至少2018年中期的产量下降趋势有更激进的看法,当时产量再次开始获得资金(和时间) )它需要尝试并“赶上”。

同时,如我所见,在我的图表中,需求线和供应线将发生剧烈交叉,因此油价也将发生剧烈变动。

最后,当这种趋势变得明显时,金融市场将立即浪费时间充分利用它-大量的投机资金涌入,从而更快,更陡峭地推动价格上涨。

我以前见过-现在独自一人相信我们距离再次看到它有多近。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

依赖石油的非洲国家急于寻找新市场

2021-10-05 -

专家评论:石油市场分析和未来一周

2021-10-05 -

美国有石油后时代的计划吗?

2021-10-05 -

石油巨头正在寻求俄罗斯的并购机会

2021-10-04 -

为什么我们需要120美元的石油

2021-10-04 -

自1952年以来的2015年最糟糕的石油发现年

2021-10-04 -

石油价格能维持每桶50美元的涨幅吗?

2021-10-04 -

现在石油集会会继续吗?

2021-10-04 -

揭露世界上最大的石油贿赂丑闻

2021-10-04 -

特斯拉计划以28亿美元收购太阳能城市

2021-10-04 -

为什么油价很快就会跌破40美元

2021-10-04 -

为什么油价很快就会跌破40美元

2021-10-04 -

石油价格看跌,利空消息欧佩克冻结投机活动

2021-10-04 -

石油价格突破每桶50美元,但能否维持涨势?

2021-10-04 -

转移石油–锂是运输的未来

2021-10-04