10年百倍增长!这条万亿赛道上是躺平还是躺赢?

一个行业大家是否看好,最直接的反应就是股价。储能板块指数近半年上涨幅度超过80%就是最好的证明。

摘自雪球,储能板块2021年下半年涨幅情况

在双碳的战略背景下,作为新能源大三角(光伏风能、特高压、储能)中必不可少的一环,储能貌似站在了0-1的拐点上。

这是一条5年近20倍,10年近百倍的高景气赛道。站在全球角度,纵览下储能的发展情况,再看看其他国家的储能赛道上,玩家们有没有什么更新颖的玩法?

全球的储能市场,前景几何?

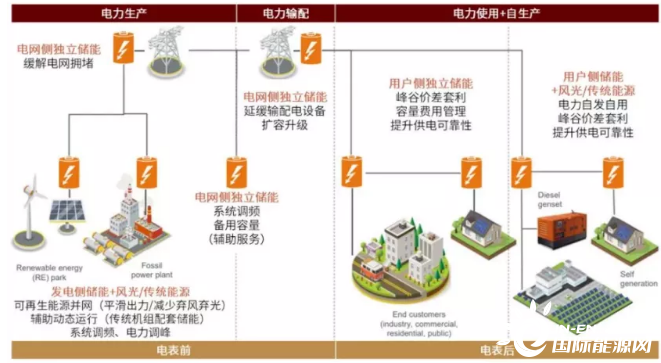

储能在电网系统中的重要性不言而喻了。在全球可再生能源比例持续提升的今天,用电需求的稳定性和可靠性时刻牵动着每一个人的心。储能技术的出现,一方面可提升可再生能源的消纳比例(暂时用不上的电,我给你储存起来),另一方面,快速响应电网的调峰、调频需要。

所以说,无论是发电侧、电网侧,还是用户侧,储能未来都大有可为。

储能在电网系统中的重要作用(中金研究院)

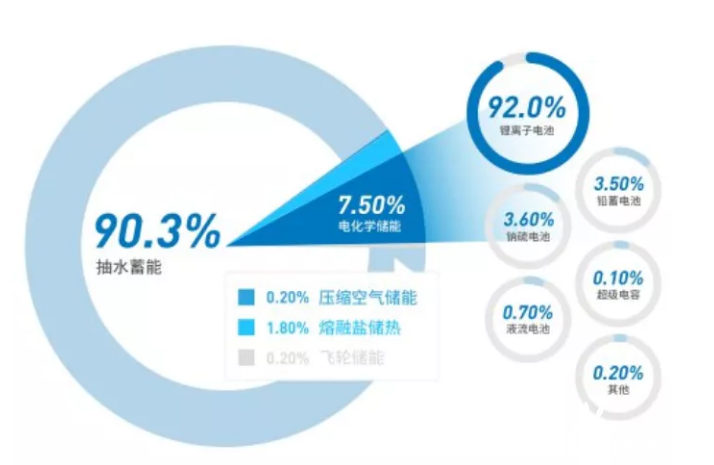

纵览全球的储能情况,截至去年年底,装机规模已经接近191GW(现在相比已经超过了)。这其中,电化学储能作为储能界的希望,同比增长49%,而锂离子储能又占据了电化学储能的大头,占比将近92%。所以后续我们抓大放小,主要讨论电化学储能。

此处想想宁德时代(300750)吹风多次的钠离子电池,是否有点似曾相识的味道?2022年,钠离子电池技术的主要应用依旧是储能。

全球储能市场装机规模情况(中国能源研究会)

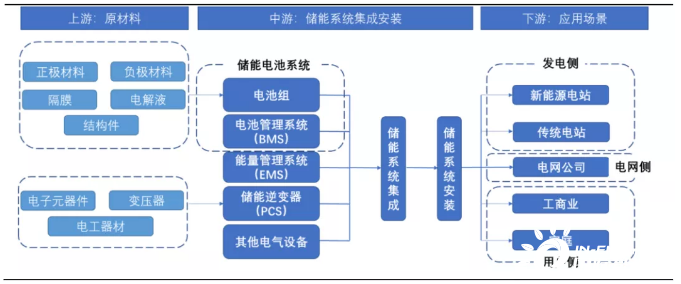

如果把储能的产业链打开,可以发现电池组、电池管理系统和储能逆变器(直流变交流的装置)是储能系统的核心部件。电池组就占据了67%的成本。

电化学储能(东吴证券)

就因为储能的成本绝大部分来源于上游电池组,也有不少专家唱衰储能:过高的上游成本,很难撑行业大规模爆发式增长,甚至可能演变为储能产业的巨大隐忧和风险点。尤其是今年已经起飞的锂价。但是笔者想说,今年是大宗牛年,锂随风起也正常。所谓周期,终有回归平静的那一天。

成本目前还未能实现平价,那就应了新能源圈那句老话:成本过高,补贴来凑。除此之外,还有政策对未来的畅想定调,未来四年,新增储能装机规模超过4GW,增速高达65%,也算是给广大的投资者吃了一颗定心丸。

2025年国内的储能市场规模(招商证券)

基于此,笔者预测,储能开启由规模效应带来的成本下降已经进入到了关键时刻。接下来的两年,是开启成本的良性循环,还是行业出现泡沫?产业玩家一定会给市场一个结果。

简单说完了国内,我们放眼全球。如果按照各国对储能装机规模进行对比,我国还是牢牢占据头把交椅(33%的市场份额),美国和欧洲紧随其后,吃掉了30%和23%的蛋糕。所以后面,我们主要看看海外的玩家,是如何将储能发展壮大的。

美国市场的储能发展,源动力在哪里?

在战略上重视敌人,在战术上藐视敌人,看看美国的储能市场,也许对我们有一定的借鉴意义。

美国的储能装机主要集中在加州(超过一半),而且和我国一样,电化学储能是主要的增长动力,同比增长了207%。而且锂离子电池储能占据了电化学的90%以上。从结构上来说,两国非常相似。

那么驱动美国储能市场发展的动因是什么呢?主要有这么几点:

1. 美国2006年的时候出台了一个联邦投资税收抵免(我们简称它为税收优惠)政策,最高可以抵减30%的前期投资额,推动了新能源配置储能。成本过高是储能赛道人尽皆知的事情,为此,两个月前美国能源部发布了一个叫长时储能攻关的计划,宣布争取在10年内将储能时长超过10小时的系统成本降低90%以上,并资助116亿美元用于技术降本。也可以看出灯塔国真的是下了狠心要降本。

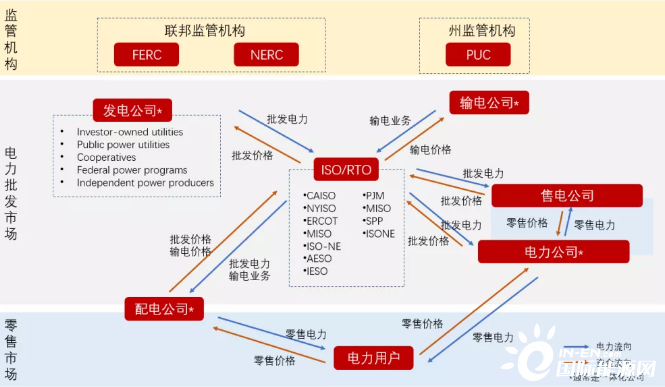

2. 美国的电力市场化机制也相对成熟,成熟的电力市场体系为储能参与市场竞争获得经济性创造了良好的条件(下图是美国电力的市场化体系,发电和售电市场化,输配电受监管,笔者就不一一展开了聊了,与我国关键的差异在于,国外的售电环节已经相对成熟)。

美国电力市场(东方证券)

3. 美国电力供应不稳定的特点导致储能成为刚需。一场大雪就导致数天停电的消息可谓屡见不鲜,电网系统跨州和跨区联系薄弱,所以顶层也开始了公用事业储能大规模规划。

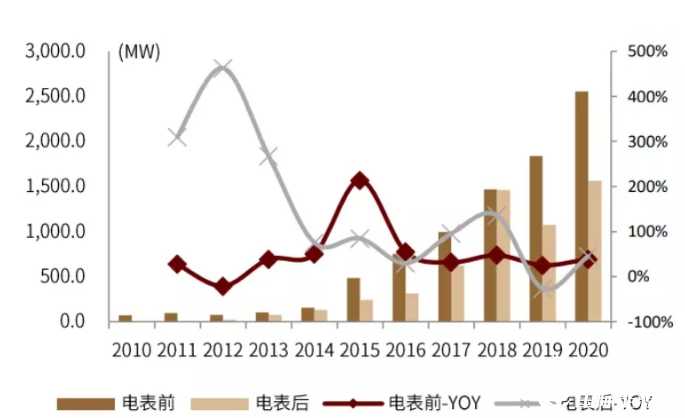

上文也讲过,储能系统能在发电侧、电网侧和用户侧配备,美国是按照表前(发电侧、电网侧)和表后(用户侧)划分的。表前市场,储能主要应用有调峰、调频、存储过剩的可再生能源发电,表后市场主要安装在用户和工商业端。从全球的装机情况来看,相较于中国侧重表前,美国等发达国家表前/后装机量较均衡。

海外储能新增装机量-按场景(中金研究院)

竞争态势如何演变?

为了给投资者更好的参考,笔者简单介绍一下储能系统的竞争格局。从目前来看,储能系统竞争格局未定,上游的电池玩家、逆变器玩家、电站玩家均进入储能系统竞争。而且,储能产业链中大部分厂商都具备系统集成的能力。系统集成的门槛并不是那么高。

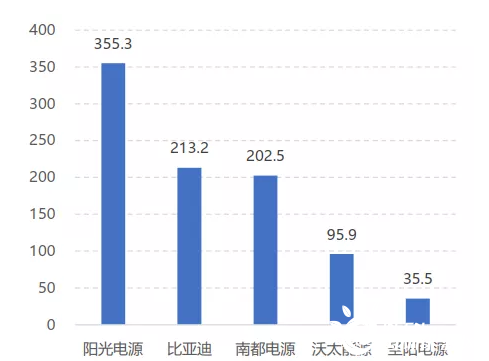

2020年,国内储能系统出货量CR5仅26%,集中度很低。说白了,各路玩家正处于抢市场的阶段,其中阳光电源(300274)占据国内和海外头把交椅,但两个市场的出货量均没有超过10%。所以,未来鹿死谁手,值得期待。

2020年中国储能系统竞争格局(出货量MW)

最后,笔者想说,对于储能产业来说,其本质是绿色能源对传统能源的替代中的一环,整个行业最核心的矛盾,是成本之高。但是我们回想一下新能源中的光伏、风电、新能源车,哪个产业发展的早期,没有一段成本过高的阵痛呢?

或许,我们更应该把视野放在技术本身的成熟度上,等到储能技术真正成熟的那一天,一切问题都将迎刃而解。

2022年,储能行业依旧值得长期布局。再次强调,5年20倍,10年百倍。这种躺赢的机会,哪找?

来源:星空财富

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

487万亿碳中和新赛道,绿色智能产业互联网“破茧”

2022-01-17 -

结束三年产销连降趋势 新能源赛道表现抢眼

2022-01-17 -

2022年值得重点关注的新能源赛道:锂电板块或将让位给氢能板块!

2021-12-23 -

在“碳达峰、碳中和”目标加持下 风电驶入高潜力赛道

2021-12-21 -

张坤宁可食言买入伊利,却为何不投锂电、光伏等新能源赛道的成长股?

2021-12-14 -

小米、苹果等“饿狼”涌入造车赛道,留给蔚来发展的窗口期时间不多了

2021-12-06 -

超级赛道云计算的“功守道”

2021-11-18 -

半导体行业投资过热,华登会如何微调投资赛道?

2021-11-02 -

比亚迪、长城盘中创下新高,特斯拉市值破万亿美元,新能源赛道估值无限!

2021-10-27 -

发改委深入探讨氢能产业,新能源又一个赛道的潜力有多大?

2021-10-15 -

字节布局云游戏,“云应用浪潮”会改变社交赛道格局吗?

2021-10-13 -

5亿用户呼唤“小度小度”,百度地图掌舵AI赛道

2021-10-09 -

这条管道能否释放东非的石油潜力?

2021-09-28 -

2021年中国人工智能行业市场现状与优势赛道分析

2021-09-26 -

智能眼镜赛道复苏,技术上开始做减法

2021-09-22