2022年长三角示范区水务工作开新局 10项重点任务已明确

欧洲天然气价格是近几年来最高的价格之一,9月平均价格比上一年高出10.71 / MWh。由于前一个春季的冷淡,整个夏季的价格异常高涨,随着我们进入供暖季节,欧洲市场再创新高。

在我之前的文章预期欧洲天然气价格会上涨之后,本文旨在简要回顾一下9月份的欧洲日盘行情,并简要介绍10月份的前景。

为了评估欧洲未来一天的天然气价格之间的市场协调性,本文基于12个市场的价格回报生成了一个网络密度项。由此,应用滚动窗口估计器,评估整个9月每天的价格协调程度,从而评估欧洲天然气市场的紧张程度。

(点击放大)

图1:从01/09/2017到01/09/2018欧洲未来一天天然气价格的时间序列的网络密度。

从视觉上看,欧洲提前一天的平均天然气价格与网络密度术语之间存在反比关系,这表明网络密度的低当前值可能表明整个欧洲的价格进一步上涨。

为了了解未来天然气市场的动态,必须解决每个枢纽的定价问题。图2显示了每个中心在2018年9月和2017年9月的平均溢价或折扣(超过样本平均值)。

市场2018年9月平均保费/折扣(€ / MWh)2017年9月平均溢价/折扣(€ / MWh)

(点击放大)

图2:与2018年9月(左)和2018年9月(右)的欧洲日均汽油价格相比的平均溢价或折价。

显然,欧洲枢纽的大多数动态仍基本相似,但是PVB(西班牙)和PEG-TRS(法国)的保费收入均大幅增加,高于2017年9月至2018年9月的样本平均值,表明两者之间存在脱钩来自欧洲定价网络的伊比利亚半岛。每MWh分别同比增加0.79和0.26,可归因于Liaison Nord-Sud管道的产能限制,2018年9月的平均净流量为26.81MCM / d(利用率为97.00%) ,但在2017年9月为23.34MCM / d(利用率84.45%)。这也解释了PEG-Nord和PEG-TRS之间的价格差异增加,在2017年9月至2018年9月之间从0.44欧元/兆瓦时增加到0.76欧元/兆瓦时。

PVB的差异增加更为有趣,因为0.79 /欧元/ MWh的同比增长不能直接归因于容量限制,因为VIP Pirineos从PEG-TRS到PVB的净流量从10.61MCM / d下降(利用率为62.82% )至8.46MCM / d(利用率50.10%)。每个枢纽缺乏流动性,再加上那些没有签订定期合同的枢纽的输电能力较低,导致西班牙天然气市场脱钩。

由于这些市场都比欧洲市场平均价格高出很多,因此可以预期市场参与者会参与套利,这些市场会影响其他枢纽的定价,如下面的邻接矩阵所示:

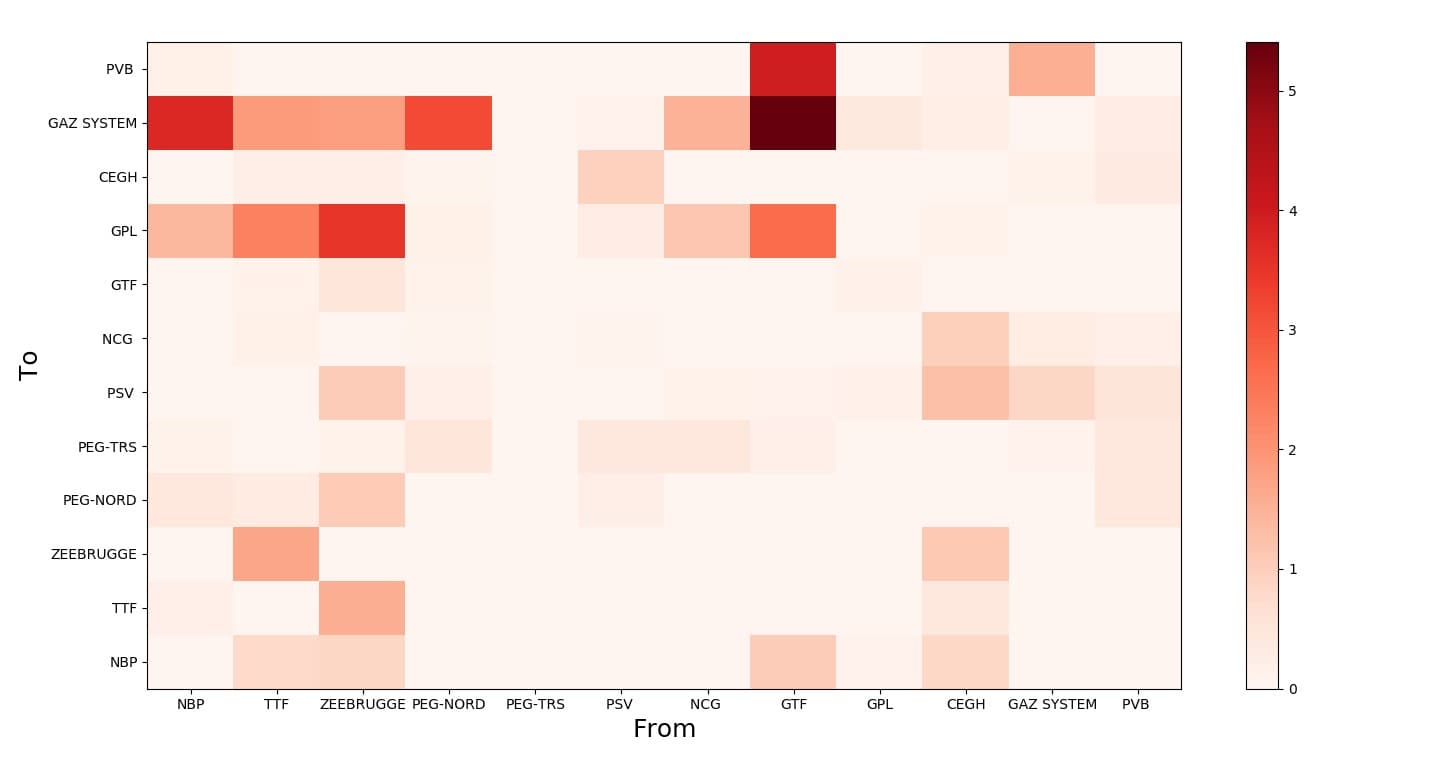

(点击放大)

图3:2017年9月(上)和2018年9月(下)的邻接矩阵的总和。这表明每个市场在2017年和2018年9月期间相互影响的强度。

PVB的价格在2018年对其他市场的影响比2017年大得多,而PEG-TRS的影响在2017年9月的影响可忽略不计。由此可以推论,虽然PVB和PEG-TRS的交易价格要高于欧洲其他当日的价格,但它们将对整个市场施加向上的价格压力。

总而言之,全年经历的异常高温加上全球液化天然气市场的紧缩,已将欧洲的日间价格推高至多年高位。预计这些价格上涨将持续到10月。

大卫·沃罗努克(David Woroniuk)为OilPrice.com设计

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

俄罗斯希望在紧缩的欧洲市场上增加天然气销售

2022-02-14 -

石油价格回升,钻机数量增加

2022-02-13 -

这家汽车制造商即将启动欧洲最大的储能项目

2022-02-13 -

原油价格下跌,汽油库存增加

2022-02-13 -

全球液化天然气的未来在这里

2022-02-13 -

天然气如何为清洁能源的未来铺平道路

2022-02-13 -

高盛:石油价格不会达到100美元

2022-02-13 -

预计WTI价格将反弹

2022-02-13 -

石油价格大幅上涨

2022-02-13 -

高盛:石油价格反弹尚未结束

2022-02-13 -

较低的汽油价格指日可待

2022-02-13 -

美国液化天然气:在跨大西洋贸易中发挥战略作用

2022-02-13 -

欧盟和美国承诺促进天然气贸易

2022-02-13 -

伊朗的要求:欧洲必须保证它将购买伊朗石油

2022-02-13 -

石油价格不可能突破或崩溃

2022-02-13