氮肥工业废水治理工程技术规范(征求意见稿)

我上个月的文章谈到了在欧洲天然气市场的定价和市场整合的背景下,南部天然气走廊的重要性。本文探讨了预期的PEG-Nord – PEG-TRS合并对国内和国际的影响。

从2018年11月1日起,法国天然气市场将合并其两个虚拟交易点(VTP),即PEG-Nord和PEG-TRS,以便在一个交易区域内形成一个称为déchangede gaz(PEG)的单一VTP,法国贸易区(TRF)。这样,市场参与者将能够向新的平衡点法国贸易区(TRF)输送天然气。

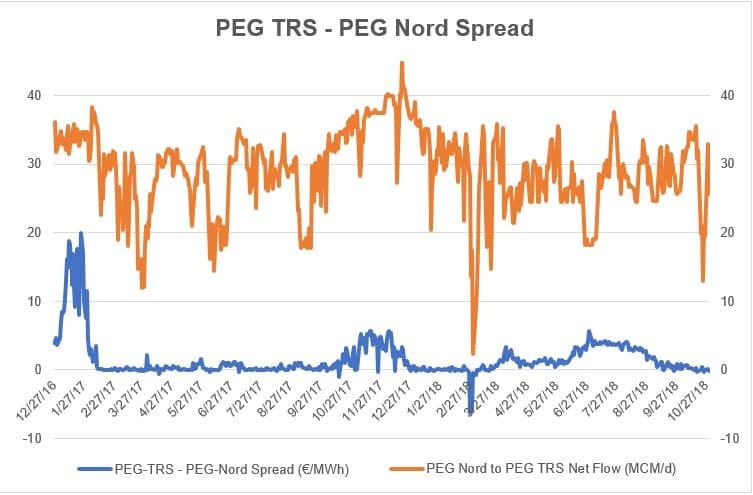

结果,由于建立了全国统一的天然气批发价格,并且流动性,竞争和最终市场一体化的增加,预计PEG-Nord和PEG-TRS之间的系统价格差异(图1)将减小。

PEG-Nord目前通过与Zeebrugge和NetConnect德国(NCG)的直接管道连接以及在Dunkerque和Montoir de Bretagne的LNG再气化能力得到良好的供应。然而,PEG-TRS限制了通往其他气源的管道通行,Fos码头的液化天然气产能满足了南方的很大一部分需求。这些典型的事实,再加上只能输送约40MCM / d的Liaison Nord-Sud管道的运力限制,近年来推动了PEG-TRS的系统性溢价(图1)。

(点击放大)

图1:PEG-TRS-PEG Nord价格价差为/欧元/兆瓦时,净管道流量以MCM / d的价格从PEG-Nord流向PEG-TRS。

因此,预期的合并,加上瓦尔德索恩河和加斯科涅-米迪管道项目的预期完成,应减轻对联络北-苏德管道的产能限制,并有效消除法国南部提前一天市场中支付的溢价。

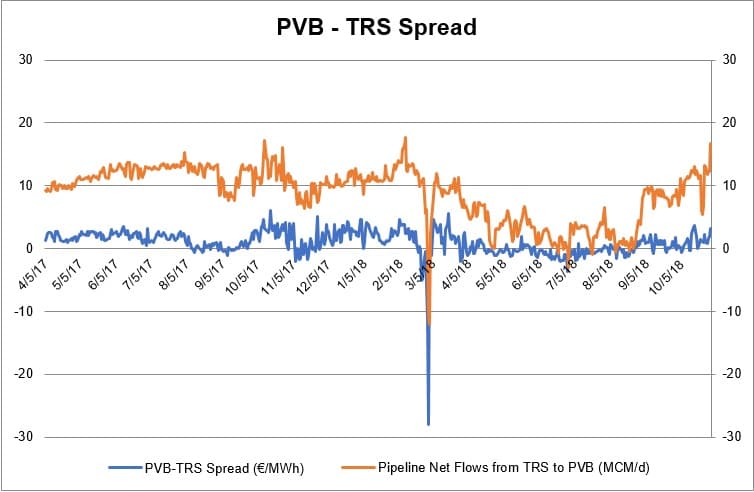

合并无疑将影响法国国内的天然气市场,但对欧洲天然气市场的定价,一体化和安全性具有更广泛的意义。随着法国市场达到新的均衡价格,并且预计法国南部地区的价格将下降,法国南部和PVB(西班牙)之间的跨境套利机会变得更具吸引力(图2)。鉴于VIP Pirineos的产能利用率一直处于历史低位,尽管去年的平均跨境溢价为1.25 / MWh,跨境套利仍有很大潜力。但是,牛津能源研究所(OIES)提出,法国和西班牙之间的传输容量对于那些在这些市场中不是活跃托运人的参与者不容易获得,只有那些在这条航线上具有长期能力的参与者才能够轻松地进行套利贸易。

(点击放大)

图2:PVB(西班牙)和PEG-TRS(法国)之间的价差(欧元/兆瓦时)和管道净流从PEG-TRS到MBC / d的PVB。

在降低法国南部批发价格以及提高跨境套利进入西班牙竞争力的前提下,西班牙供应组合的关键组成部分受到质疑。鉴于伊比利亚半岛在欧洲的液化天然气再气化能力中占很大比重,法国南部以及西班牙的价格下降可能会影响到南欧的液化天然气进口的价格竞争力。

由于历史上确定欧洲内部天然气批发市场价格的因素有两个:欧洲的液化天然气进口和来自俄罗斯和挪威的灵活的以石油为基础的输气管道天然气价格达到或超过支付水平,即将进行的合并可能会对欧洲供应的安全性产生不利影响。液化天然气进口在欧洲内部充当价格制定者的能力取决于两个因素。亚洲枢纽的定价,以及高于或高于接受或支付水平的俄罗斯或挪威管道天然气的相对价值。如果PVB(西班牙)的价格受到抑制,则进入南部天然气走廊的液化天然气的进口吸引力将降低,这主要是由于西班牙与其他欧洲国家之间的互联程度较低。因此,来自挪威或俄罗斯的管道供应变得越来越有吸引力,从而在一定程度上降低了欧洲天然气的安全性。

大卫·沃罗努克(David Woroniuk)为OilPrice.com设计

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

北海石油复兴可能会失败

2022-02-18 -

WTI对布伦特的折扣可能会爆炸

2022-02-18 -

停电可能会危及新英格兰的天然气市场

2022-02-17 -

油田服务公司可能会努力偿还债务

2022-02-15 -

沙特记者的消失可能会影响石油市场

2022-02-15 -

煤制液体燃料可能会便宜得多

2022-02-14 -

新的燃油效率规则可能会提高油耗

2022-02-14 -

欧盟和美国承诺促进天然气贸易

2022-02-13 -

墨西哥可能会继续做出世界上最大的石油对冲

2022-02-12 -

伊朗制裁可能会适得其反

2022-02-11 -

全球石油供应可能会变得“极具挑战性”

2022-02-10 -

反欧佩克法案可能会改变石油市场

2022-02-09 -

欧佩克可能会削减产出达成目标

2022-02-08 -

4美元的汽油可能会削弱美国经济

2022-02-08 -

11家协会组织联合发布公开函:敦促欧盟在绿色协议中采用长时储能

2022-02-07