爱康科技再迎国资入股,即将扭亏为盈?

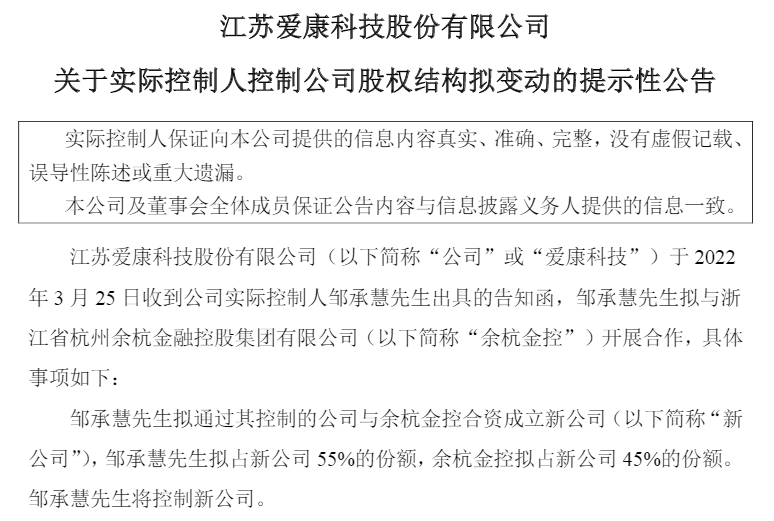

3月26日,江苏爱康科技股份有限公司(以下简称“爱康科技”)发布关于实际控制人控制公司股权结构拟变动的提示性公告。

图片来源:爱康科技

公告称,爱康科技实际控制人邹承慧先生拟与浙江省杭州余杭金融控股集团有限公司(以下简称“余杭金控”)开展合作,具体为邹承慧先生拟通过其控制的公司与余杭金控合资成立新公司(以下简称“新公司”),邹承慧先生拟占新公司55%的份额,余杭金控拟占新公司45%的份额。邹承慧先生将控制新公司。

新公司拟通过大宗交易、协议转让等合法合规方式收购控股股东江苏爱康实业集团有限公司(以下简称“爱康实业”)或其一致行动人持有的5%以上的爱康科技的股票。

国资股东入股

上述收购完成后,新公司将成为爱康科技的第一大股东,爱康实业将变更为爱康科技的第二大股东,爱康科技的实际控制人不变,依然为邹承慧先生。

简而言之,就是爱康科技实控人邹承慧先生在不改变自己实控人身份的前提下,通过成立新公司方式,引入余杭金控这个国有企业,为爱康科技后续发展注入“强劲动力”。

资料显示,余杭金控成立于2001年,是余杭区政府直属国有企业,主业为股权投资。经过20多年发展,自身对外投资已达42家,其投资领域包含信息、生物医药、新能源、新材料等,主要为杭州地区企业。

异质结龙头成长路

爱康科技作为江苏省江阴市企业,为何能够吸引余杭金控进行跨区域投资呢?

图片来源:爱康科技

资料显示,爱康科技是一家专注于光伏电力投资、运营、总包及光伏配件一站式供应的高新技术企业。前期主要生产光伏支架、边框等配件,在2011年正式进军电池组件制造领域和下游发电市场,同年在A股上市。

此后数年,爱康科技保持平稳运行,但在2019年,其归母净利润亏损16.12亿元,将上市以来所获利润“悉数归还”,让爱康科技遭遇了不小的危机,也让其踏上了异质结龙头之路……

异质结组件突破

经过十年布局,爱康科技在2020年成功试样生产异质结电池,并于2021年实现批量生产。

2021年4月,爱康科技还聘请异质结技术主要发明人木山精一为首席技术顾问,指导异质结光伏电池的技术提升和工艺生产管理,为组件技术提供技术研究咨询,介绍日本相关专家参与公司异质结电池项目研究工艺和生产等管理工作。

在两个月后举办的SNEC展会上,爱康科技带来了逐梦者HJT组件,转换效率高达22.53%,展示了其在异质结组件上的领先优势。

此后,爱康科技通过出售手中光伏电站股权,回笼资金持续加码异质结电池及组件生产。

据公开信息显示,爱康科技在2021年底已有3GW异质结产能,并有望在五年内提高至22GW,成为全球最大的异质结组件生产商。

以上成就,已让爱康科技吸引了浙能集团、长兴金控、华润电力等实力雄厚的国有资本入股,并展开了全面的战略合作。在二级市场也获得了不少投资者的青睐。

缘何吸引余杭金控?

不过,异质结电池较高的成本,依然像达摩克利斯之剑悬在爱康科技的头上,为何还能吸引余杭金控跨区域投资?

维科网光伏认为,可能有以下两方面原因:

一是近期PERC组件价格略有上涨,降低了跟异质结组件之间的成本差距。

据PVInfoLink数据显示,近期182和210组件价格为1.85-1.90元/W,相较2021年底略有提高。此前爱康科技曾表示HJT组件比PERC组件价格高0.2元/W。PERC组件价格的提高,让两者之间的差距有所降低。

二是爱康科技近期的努力,再次增加了异质结组件成本的下降预期。

2021年底,高测股份与爱康科技签订战略合作协议,表示双方将发挥各自技术优势,探索异质结大尺寸硅片半片、薄片的切片技术研发与规模化量产。

其中在N型硅片切片领域,逐步实施异质结N型大尺寸硅片厚度从150μm至120μm、90μm的降本路径,解决异质结电池降本方向的核心要点,加快光伏异质结电池产业化速度。

按照此前中环股份的测算,硅片厚度减薄15μm,可覆盖8元/KG的多晶硅料成本。目前主流硅片厚度为165μm,如爱康科技能跟高测股份将异质结N型大尺寸硅片厚度降低至150μm甚至更薄,将进一步降低异质结组件成本,这是PERC组件所不具备的优势。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

国资委文明委召开全体会议

2022-03-21 -

郝鹏调研指导国资央企支援香港抗疫工作强调同心协力攻坚克难 为香港疫情防控提供有力支撑保障

2022-03-21 -

国资委党委2022年第一轮巡视完成进驻

2022-03-16 -

阳光能源扭亏为盈,走出连续三年亏损局面

2022-03-11 -

对标“世界一流” 央企要在哪些方面“达标”?

2022-03-03 -

国资委党委听取中央企业党委(党组)负责人党建工作述职

2022-03-01 -

中央企业宣传思想工作会议在京召开

2022-02-22 -

福特2021年财报扭亏为盈:中国市场份额回暖,电气化转型初见成效

2022-02-09 -

安徽省属企业加快推进数字化转型

2022-02-09 -

国务院国资委举行宪法宣誓仪式

2022-02-08