安全垫上“蹦迪”,IGBT造就全新时代电气?

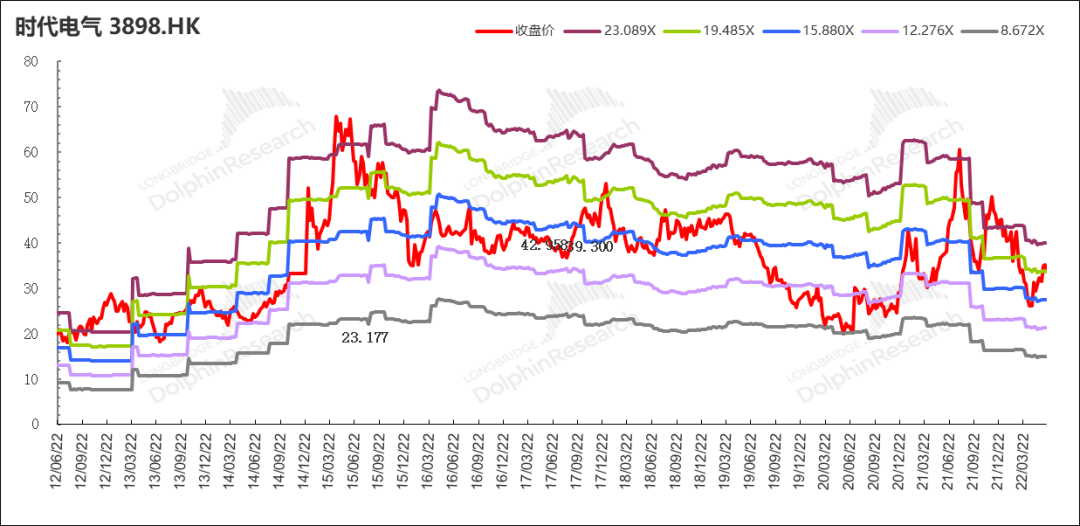

中车时代电气从4月低点开始,股价已经在近期迎来了一波50%+的反弹,反弹力度大幅超过同期的IGBT指数(30%)和恒生指数(10%)涨幅。为什么时代电气会在23.85港元的位置会迎来支撑反弹,这是公司的底部了吗?

海豚君在上篇文章《时代电气:在轨道交通上飞奔,还是另乘 IGBT 东风?》中介绍了时代电气有传统轨道装备业务和新兴装备业务两部分,而公司目前最大的业绩贡献仍来自于传统轨道装备业务。而在本篇中主要围绕时代电气的业绩和估值定价展开,看看时代电气的底部在哪,空间有多少?

由于时代电气的传统业务本身就有稳定的盈利能力,这给时代电气构建了目前业务的基本盘,也为公司在本轮杀成长估值中提供了底部支撑。

而如果时代电气仅仅只有传统轨道装备业务,公司也不能引起市场的关注。新兴装备业务为时代电气提供了未来的增长潜力,这也为公司带来了未来的投资空间。

海豚君认为时代电气的最底部是抛开新兴装备业务以外,单独的传统业务部分的底部价值。而公司的成长空间,主要来自于新兴装备业务带来的市值空间。

1底部区间:时代电气的传统业务为公司带来稳定的20亿左右的利润,而公司历史PE中枢在15倍左右,公司最底部的市值也将有200-300亿元,则20港元左右基本是时代电气市值的底部区间;

2市值空间:结合PE分部估值法和DCF估值法,在考虑新兴装备业务的成长空间后,海豚君认为时代电气的目标区间在39-41港元,较当前收盘上涨空间在17%-24%。

3投资是赔率和胜率的综合结果。对于时代电气,海豚君认为当股价回落至25港元以下,是公司的底部布局区间。而当股价上升至35港元以上时,持有公司的风险将有所上升。

整体而言,时代电气是家具有安全垫的公司。“上有空间下有底”。半导体、新能源等业务有机会给公司带来再次成长的机会,而同时传统业务的稳健业绩又给公司在退潮时提供了底部支撑。

以下是对中车时代电气

详细盈利及估值测算

一、来回调整背后:重新为资本画饼

中车时代电气,近年来已经两次调整过业务披露口径。如今的主要业务披露更加简洁,仅有轨道交通装备业务和新兴装备业务。而单看业务分类,又很难看出具体的下游应用情况。

海豚君通过对比公司近年来的财报变化,可以看出时代电气将原本的机车产品(普通火车)、动车组产品、养路机械相关产品和城市轨道产品主要归类于现在的轨道交通电气装备业务中,而这也是公司目前传统业务中最主要的部分。

而随着新兴装备业务(包含功率半导体)的成长,公司开始进行单独披露。

资料来源:公司财报,长桥海豚投研整理

1.1轨道交通装备:踏实确定的基本盘

轨道交通装备业务是公司目前的业绩基本盘,其中最核心的产品是电气牵引系统,主要下游领域在铁路领域和轨道交通领域。

由于此前公司曾披露过铁路装备业务及城轨装备业务,虽然现在已经没有再具体细分,但细看报表仍能看到一些业务数据的联系。

海豚君从2017-2019年业务数据来看,时代电气的跨城铁路和城内轨道(铁路装备业务+城轨交通业务)按照IPO时候的披露,合计收入分别为119/124/132亿元。

而按照公司目前最新的披露方法,公司的轨道交通装备业务在三年内分别为131/138/144亿元。

也就是说新口径下的轨道交通装备中,基本全为(91%)之前的跨城铁路和城内轨道业务。

资料来源:公司财报,长桥海豚投研整理

海豚君对轨道交通装备业务的预测中,主要考虑铁路业务和城轨业务的增长情况,结合比值情况,最后得到轨道交通装备业务的情况。

1铁路业务方面:铁路业务包含铁路机车和高铁两部分,其中铁路机车方面一直保持稳定。而高铁方面,至2021年全国高铁营业里程数已经达到4万公里,高铁的快速建设期也将告一段落。公司的铁路业务,在过去几年也都有所下降。2022年在疫情对财政的影响下,公司铁路业务仍将面临一定的下滑。在疫情影响褪去后,公司铁路业务的的下滑幅度有望减小;

2城轨业务方面:城轨业务在过去几年一直保持两位数的复合增长,主要原因在于中国各城市对城轨交通的需求仍在增长。2015年至今,中国城市轨道交通运营车辆接近20%的增长。而时代电气在城轨市场中占有50%以上的市场份额,也将享受中国城轨的高增长红利。2022年在疫情影响下,公司城轨业务增速有所下滑,而后仍有望继续维持两位数的增速。

3“铁路装备业务+城轨装备业务”/传统轨道交通装备业务比值:由于传统业务已经成熟稳定,结合历史的比值情况,在测算中假设两者比值为0.91。

近三年在疫情的影响下,铁路轨道等开支有所回落,公司轨道交通装备业务有也因此出现下滑。但海豚君认为,随着疫情影响的退却,铁路、城市轨道等投入有望回升。轨道交通业务未来仍有望实现个位数的复合增长,未来的增长主要受益于地铁、轻轨等方面的投资拉动。

1.2弹性空间:IGBT+新能源车系统再造一个新的时代电气?

新兴装备业务是公司未来的主要发力点,其中既包括功率半导体分立器件和新能源汽车电驱动系统等新产品,也包括海工装备等公司传统产品。

在功率半导体等新产品发力之前,新兴装备业务此前一直维持在一成左右的收入占比。随着公司功率半导体和新能源汽车业务的增长,新兴装备业务给公司带来了成长的动力。

在新兴装备业务增长测算上,海豚君对功率半导体业务和新能源业务给予较高的增速,而给予海工装备、工业变流产品等业务给予较低的增长速度。

按照此前海豚君对新能源车市场和IGBT市场的增长预期以及时代电气的业务增长情况,给予相应业务未来5年30%以上的复合增长预期。

综合高增长的半导体/新能源产品和较低的传统产品情况,海豚君预测时代电气的新兴装备业务有望实现30%的复合增长,业务收入规模成长至近100亿,收入体量接近于公司的传统业务。

而功率半导体和新能源汽车业务将是新兴装备业务增长的主要来源,至2026年两项业务合计收入有望达到新兴装备业务100亿中的80亿。

1.3毛利率及业绩情况

1)毛利率方面

时代电气的业务中,轨道交通装备和其他业务已经比较成熟,毛利率也趋于稳定。在传统业务的毛利率预期中,给予平稳的毛利率水平。

而新兴装备业务中,由于功率半导体未来会有较大的增长,对整体毛利率也会有结构性影响。由于功率半导体在新兴装备业务中有较高的毛利率,所以未来新兴装备的毛利率有望向上提升。

海豚君认为公司未来的综合毛利率,会随着新兴装备业务的提升而有所提升。但公司毛利率仍可能低于之前的水平,这是因为新兴装备业务毛利率虽有提升,而在本身数值上仍低于传统业务的毛利率。

结合对时代电气收入和毛利率的预测情况,公司的新兴装备业务对整体毛利润贡献将从10%提升至35%。随着业务的成长,新兴装备业务对公司整体业绩和市值的影响程度也将上升。

2)业绩预期情况

假设各项费用率未出现明显变化,海豚君测算时代电气的业绩情况。

此前时代电气聚焦于稳定的传统业务,公司的归母净利润一直保持在平稳的水平,未见大的增长。但随着新兴装备业务的发展,时代电气未来的归母净利润有望成长至30亿元以上。

虽然平稳的传统业务仍是公司最大的贡献项,但新兴装备业务巨大的发展潜力,有望将公司归母净利润的增速提升至两位数。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

中国能建党委组织专题学习

2022-06-15 -

华电党组书记、董事长温枢刚与东方电气党组书记、董事长俞培根座谈

2022-06-14 -

引领分布式“效率革命”!天合光能三位一体赋能零碳新时代

2022-06-13 -

数据时代下,我们的数据意识崛起了吗?

2022-06-13 -

推进新时代新能源高质量发展 坚持“先立后破、破而后立”

2022-06-09 -

禾望电气热烈欢迎单恒伟会长一行莅临公司考察指导

2022-06-08 -

重磅!电气风电高层人事变动

2022-06-07 -

小米联手宁德时代!

2022-06-06 -

工信部规划印发,电池回收迎“黄金时代”!

2022-06-01 -

非夕科技:自适应机器人如何带来时代变革?

2022-05-31 -

瑞庆时代动力电池一工厂正式投产

2022-05-30 -

下周一92#汽油进入“九元时代”,每升预计上涨0.26-0.3元

2022-05-27 -

又一宁德时代供应商即将IPO!

2022-05-23 -

章建华:全面构建现代能源体系 推动新时代能源高质量发展

2022-05-19