均胜电子:严重滞涨的新能源细分龙头,曙光初现!

这是新能源大爆炸的第507篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

昨天咱们覆盖了均胜电子,捋了捋它那辉煌又不堪的过往,并判断它属于有望获得超额收益的机会,因为从今年中报和三季报看,公司有望迎来经营拐点。

先来看中报的情况。

01 均胜电子2022年中报和三季报简析

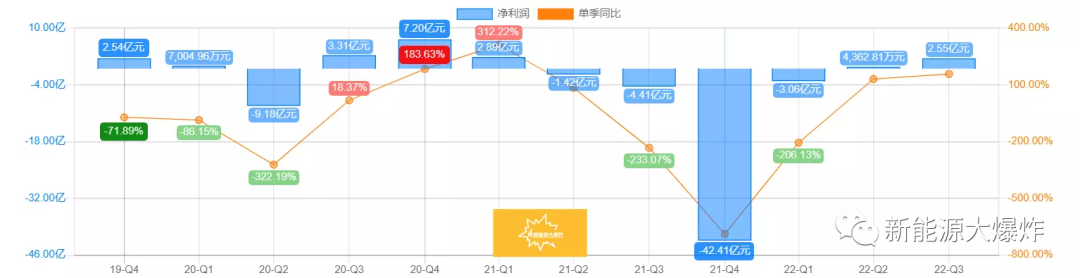

2022 年上半年,公司实现营收 229.2 亿元, 同比下滑3.09%;归母净利润为亏损1.05 亿元,同比减少 3.73 亿元;扣非净利润8175.31万元,同比减少2.18亿。 具体到Q2,单季实现营收 111.9 亿元,同比下滑1.5%,环比下滑4.6%;归母净利润 0.52 亿元,同比增加11%,环比提升 2.1 亿元,实现了近2年来单季度的首次扭亏为盈。毛利率 11.01%,同比下滑0.13个百分点,环比增加0.14个百分点;销售净利率 0.39%,同比增加1.64个百分点, 环比增加3.00个百分点。

从二季度来看,公司有初露曙光的迹象。

不过有一说一,第二季度的扭亏为盈,实际上成色一般,如果剔除掉人民币贬值带来的汇兑收益,还是亏损状态。 但好在三季报继续表现不错,验证了公司的经营有迎来拐点的可能性。

2022年前三季度实现营收357.43亿元,同比增长4.8%,实现归母净利润1.31亿元,同比增长625.6%,略超三季报业绩预告上限,实现扣非净利润2.53亿元,同比增长132.8%。 Q3实现营收128.23亿元,同比增长22.6%,环比增长14.6%;实现归母净利润2.36亿元,去年同期这是亏损2.51亿元,环比增长353.8%;实现扣非净利润1.71亿元,去年同期为亏损1.92亿元),环比增长33.6%。经营活动现金流净额为5.28亿,相比一二季度大幅度增加。

财务方面的改善,很大程度上源于公司持续进行的降本增效,尤其是安全业务整合逐渐进入尾声,相应的重组费用减少。

过去几年,由于并购整合,公司于2018-2022H1重组费用分别约为7.9、6.0、4.4、2.3、2.0亿元,对利润产生了非常大的影响,但Q3的重组费用仅为563万,几乎已经可以忽略不计了。

这也是为什么新能源大爆炸看好均胜电子有望迎来拐点的原因。

02 均胜电子有望迎来拐点

资产并购是快速做大资产的重要方式,但并购对于企业的重组整合能力要求非常高,尤其均胜电子专门并购有缺陷的资产,叠加此前并购的KSS和高田业务上又有比较大的业务重合度,重合难度就更大了。

过去几年,公司花费了大量的时间精力在安全业务的整合上,基本方向是整合高田资产和KSS,对区域重合度高、生产效益低的公司进行整合,重组减员。再发挥中国区的特殊优势,设立上海全球研发中心,以及合肥新产业基地,并将欧美日韩等成本比较高的发达国家的生产基地转移到低成本国家地区包括罗马尼亚、匈牙利、墨西哥、东南亚等,以降低成本。

现在安全业务的整合初告结束,后续有望开始逐步贡献业绩。

凭借对KSS和高田的并购,均胜现在已经跃升为全球汽车安全领域的第二大供应商,全球市占率大概26%左右,仅次于奥托立夫的43%。

汽车安全系统的重要性毋庸置疑,下游整车厂商对于供应商的选择也是非常谨慎,全球汽车安全市场的市场集中度非常高,尤其是被动安全市场,也就是安全带、安全气囊、安全座椅、安全车身等,现在全球被动安全市场CR3超过90% 。

此外,随着市场对于汽车安全的越发重视,尤其是新能源汽车时代,主动安全和被动安全的整车价值含量也是在不断提升的,比如安全气囊越来越多,驾驶员状态监控系统等等,未来全球安全市场依然有望保持不错的增长。

安全业务初步整合完毕的均胜电子,背靠中国制造的优势,不仅有望享受到全球安全市场的持续扩大,市占率也有望逐步提升,预计2023年开始,安全业务将真正成为持续贡献现金流和业绩的基石业务。 除了汽车安全业务,均胜的汽车电子业务亮点甚至要更大。

03 快速爆发的汽车电子业务

随着新能源汽车时代的到来,汽车智能化开始加速普及,而座舱智能化又是整车智能化的核心构成,也是当前最容易被消费者所感知的汽车智能化产品,现在已经成为各家新能源汽车厂商,以及各个汽车零部件企业都在大力投入的领域。

而在这里面,域控制器又是最核心的产品之一。

所谓的域控制器简单理解就是:之前汽车为了实现各种重要功能,比如车速感应、温度感应等,都需要安装相应的传感器,再为这些传感器配置一块控制芯片。但汽车电动化后,越来越智能,相应的传感器也越来越多,如果还是像之前那样,控制芯片也会越来越多,不止成本会大幅度增加,传感器之间的协同工作也难度直线提升。

所以域控制器的概念横空出世,博世将汽车划分为动力域、底盘域、座舱域、自动驾驶域和车身域五块区域,如果每一块区域中的传感器均由同一块控制芯片实施控制,那么,这块控制芯片以及其配套的PCB等电子元器件,就名为域控制器。

据ICVTank 的数据显示,2021 年全球智能座舱域控制器出货量为 240 万套,预计 2025 年全球智能座舱域控制器出货量将达到 1300 万套,届时,单就中国的域控制器市场空间就将超过1000亿。

而均胜电子的智能座舱业务已从提供单一模块或系统迭代为覆盖域控制器、操作系统、人机交互、中间件和应用层算法的智能座舱整体解决方案。

尤其是域控制器,跟德赛西威一样,都是国内的行业领先者,无非德赛西威的自动驾驶域控制器业务领先一些而已,但德赛西威的市值却是均胜的2倍多,巅峰是更是超过千亿,差距非常大。

这里是存在比较大的预期差,后续随着公司的整合逐步进入尾声,财务状况逐步得到改善,市场也会相应它应有的市值。

总的来看,均胜电子是一个挺不错的品种的,虽然确实还是有一些不确定性,但是从管理层过往的雄心壮志的各种大手笔,加上这几年的努力整合,现在整合初步完毕,过去的苦心经营,有望开始迎来结果。

2023年,有望是公司的转折之年,它也将是2023年最值得关注的公司之一。

原文标题:2023年最值得关注的公司之一,严重滞涨的新能源细分龙头,曙光初现!

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

市场归零的某国产5G芯片迎来至暗时刻,但曙光就在明天

2022-12-09 -

吉林省:风光规划30GW 鼓励乡村建设100kW风电/200kW光伏

2022-12-09 -

充电桩完善布局消减“里程焦虑”

2022-12-09 -

新能源汽车上演“浙江速度”!

2022-12-09 -

11月新能源车零售数据亮眼 车企年末“花式”冲刺销量

2022-12-09 -

新能源车发展步入平稳阶段,岚图如何开启蓝图?

2022-12-08 -

出任CEO!前晶科电力总经理加盟保碧新能源

2022-12-08 -

我就是买了新能源车的大冤种,每月亏一万,一年后二手打5折

2022-12-08 -

IEA:未来5年全球新能源装机将增加2400吉瓦!

2022-12-07 -

国补”退坡在即,新能源车何去何从

2022-12-07 -

贵州新能源发电量持续增长

2022-12-07 -

山西风电出力创新高

2022-12-06 -

庞阳:实现碳中和是一个现实的、且最经济的目标

2022-12-06 -

山西风电出力创新高!最高时承担用电负荷的55.3%

2022-12-06 -

甘肃金塔:“十四五”初布局建设风光项目6.5GW

2022-12-06