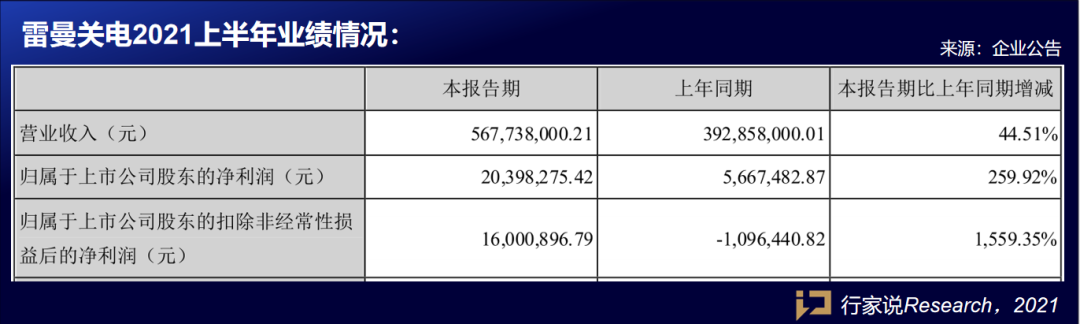

国电南自2021上半年归母净利润为-7937万元 亏损同比收窄

几周前,我发表了一篇题为《 2014年油价崩盘解释》的文章。在这篇文章中,我使用该较早文章中描述的经验性供求动态(图1)来尝试限制从现在到2016年一年的油价。其结果在很大程度上取决于对供求以及欧佩克和银行业行为的假设。提出了三种不同的情况,2015年12月的价格从45美元到100美元/桶不等。那些希望获得银弹预测的人会感到失望。个人必须根据优点判断方案,并自行决定最有可能取得哪种结果。

图1蓝色供应线受到月度产量的限制-1994年至2008年的价格数据,显示了2004年后供应对需求变得缺乏弹性。随着需求的持续增长,价格在2008年7月以指数方式上升至148美元/桶,随后再次暴跌。当布伦特原油和西德克萨斯中质油之间没有明显的价差时,蓝色供应线将与布伦特原油现货数据匹配。此图表中的蓝色供应线在所有其他图表中均显示为淡蓝色虚线,以提供参考框架。

但是首先来看一下近期油价动态对供求波动的反应。

欧佩克剩余产能

理解全球石油市场表现的部分关键是查看欧佩克的备用产能数据,该数据可以显示出欧佩克如何提供或保留了试图保持石油市场秩序的能力。欧佩克暂停市场干预已导致近期油价大跌。

图2欧佩克试图维持石油市场秩序。欧佩克并没有允许价格波动来控制供需,而是瞄准了一种适合自己的价格,并试图通过减少和增加供应量来保持价格,以适应全球需求和非欧佩克供应的波动。因此,欧佩克剩余产能的情况反映了全球石油市场的波动。

在过去的十年中,出现了三个市场周期。其中两个的持续时间约为3年,振幅约为2 Mbpd(图2)。这些问题持续时间长达4年,周期更大,2008年金融危机造成的幅度为4 Mbpd。这些周期代表了欧佩克对全球需求和非欧佩克供应变化的回应。较小的周期可被视为“正常”,而较大的周期则可被视为非同寻常。欧佩克的干预提供了各种价格稳定性。没有它,我们的价格就会波动,要求通过变化的需求和变化的非欧佩克供应来平衡生产。

相关:不要期望低油价会持续很长时间

备用产能数据表明,供需失衡可能会持续三年,需要18个月才能达到供应过剩变成供不应求的中期周期。当我们现在依赖自然生产能力的浪费而不是像欧佩克那样简单地关闭出口时,绝对不能确定市场会同时响应动态。但这就是我要做的。当前价格周期的低迷始于去年7月,因此我们只有6个月了。生产者又要经历痛苦的一年,除非欧佩克决定干预。

供应或需求驱动的市场?

很难辨别当前的供过于求状态是产能过剩还是需求减少。两者都有可能,但我认为价格暴跌是由需求驱动的,全球经济的许多部分表现不佳-日本,中国和欧盟仅举几例。这些将由欧佩克,俄罗斯和加拿大加入。

下图来自新发布的12月IEA OMR(石油市场报告),倾向于证实这一观点。2014年第4季度供应量持平,而需求下降。到2015年第1季度,2 Mbpd的供需缺口开始扩大,趋向于确认上述位置。

图2b来自12月IEA OMR的供需视图。

图2b来自12月IEA OMR的供需视图。

场景1

与2014年夏季的峰值相比,2015年的需求下降了2Mbpd。2015年非欧佩克新的1.4 Mbpd的产能(欧佩克的预测)没有实现,而保持了今天的供应曲线。

从现在开始,每年的油价大约为60美元(图3)。在此期间,价格可能会下降很多,因为产能将继续增加,然后在年底降至当前水平。以及由于投机活动导致的短期趋势。

图3方案2015年12月1日。供应能力先增长,然后又下降到今天的水平。全球经济的潜在弊端是需求较2014年7月的峰值下降了2 Mbpd。价格最终大约是今天的60美元/桶。但是在此期间,价格可能会走低,然后恢复。请注意,其他图表中保留了2014年需求线,以提供参考框架。

2016年,低价导致全球石油生产能力下降了1 Mbpd,需求增加了100万桶。通过这些很小的调整,到2016年12月,油价将反弹至105美元/桶(图4)。如果您是石油生产商,那么每一朵云似乎都有一线希望,但是在此过程中,全球石油生产能力将减少100万桶/日。

图4 2015年的低价使2016年的石油工业陷入困境,供应下降了1 Mbpd。与此同时,消费者聚会和供应减少与需求上升相撞,到2016年12月油价回升至105美元/桶。

方案2

在方案2下,石油价格暴跌导致高成本,高债务生产商拖欠贷款,从而造成新的银行业危机,并蔓延到主要经济体。尽管大多数银行和中央政府的资产负债表尚未从先前的危机中恢复过来,但2008/9年度的重新运行可能更糟。

相对于2014年夏季的峰值,需求下降了4Mbpd,但由于页岩和其他高成本运营商的倒闭,供应能力也下降了1Mbpd。2015年12月,油价为每桶45美元(图5)。

图5迄今为止,需求下降导致许多全球生产者遭受创伤,他们拖欠贷款,冲击了银行业,整个经济也因此在2015年进一步下降。价格暴跌仍在继续,但由于非欧佩克供应减少了1 Mbpd,因此价格略有回落。

相关:美联储将如何应对低油价

低油价对全球经济发挥了魔力,2016年全球经济强劲反弹,推动需求上升2 Mbpd。但是,2015年经历的每桶45美元的油价标志着另一条1Mbpd生产能力的命运已经丧失。需求上升与产能下降相撞,到2016年12月油价飙升至100美元/桶。但由于价格暴跌,世界石油产量已损失了2 Mbpd。

图6价格暴跌使供应量进一步下降了1 Mbpd。但超低价格导致2016年需求从“超卖”大幅反弹2 Mbpd。石油价格恢复到100美元/桶。

场景3

欧佩克首先眨眼,卡塔尔和科威特都在11月减产,有迹象表明这是可能的。很大程度上取决于沙特阿拉伯,可以想象增加产量以应对其他海湾国家的减产。在方案3中,欧佩克到2015年12月将产量削减2 Mbpd。而需求从2014年7月的峰值下降了2 Mbpd。到2015年12月,石油价格将恢复至100美元/桶(图7)。

图7 2015年初,欧佩克屈服于数个成员国的压力,并逐步削减供应,全年总量达到2 Mbpd。自2014年7月高峰以来的净需求下降被供应减少所抵消,价格在2015年12月恢复到100美元。

这实际上意味着重新建立近年来的现状。在这种情况下,没有必要展望2015年,因为欧佩克已重新采用其市场稳定战略,其价格适合所有人-包括高成本生产商。

观察结果

每种情景都认为,到2016年,油价将强劲反弹至100美元左右。主要区别在于短期疼痛的程度和持续时间以及全球生产能力。方案1和2看到,到2016年12月,产能将下降1-2 Mbpd,这主要是非欧佩克的产能被摧毁,从而将石油市场的更大控制权交给了欧佩克。方案3看到了产能的维持以及现状的恢复和高油价,以及N America的进一步扩张。我们需要拭目以待,欧佩克是否按照欧佩克的指示做。

我对概率的估计是这样的:

方案1:40%情况2:50%情况3:10%

因此,我对2015年12月的加权预测如下:

($60*0.4)+($45*0.5)+($100*0.1) = $56.50

每年大约这个时候,我都押注从现在开始一年的石油价格。一年前我下注$ 125,我的朋友下注$ 110。我们俩很少犯如此严重的错误。我又输了

恩·梅恩斯

来源-http://euanmearns.com/

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油价格崩盘严重

2021-08-20 -

石油价格会再次暴跌吗?

2021-08-20 -

艾伦·格林斯潘(Alan Greenspan)加入有关石油价格的辩论

2021-08-19 -

为什么石油价格将要结算

2021-08-19 -

石油价格崩盘至更广泛的需求因素

2021-08-18 -

为什么石油价格必须上涨

2021-08-18 -

本周能源:新沙特国王无法挽救石油价格

2021-08-17 -

石油价格暴跌的5种方法

2021-08-17 -

石油价格下滑-真正的问题

2021-08-16 -

石油价格暴跌的另外5,000名受害者

2021-08-16 -

哈萨克斯坦陷入汇率下跌和石油价格之间

2021-08-16 -

石油价格暴跌–接下来是什么?

2021-08-16 -

石油价格可能回升,但液化天然气却无法恢复

2021-08-16 -

欧佩克在全球石油价格战中开枪

2021-08-16 -

石油价格暴跌,因为钻机数量下降的速度减慢

2021-08-15