2030年前碳达峰的福建路径探索

未来40年的控碳攻坚,是一场硬仗、一场大考、一场广泛而深刻的经济社会系统性变革。福建既是全国经济发达省份,又是全国碳排放总量、强度双低省份,还是全国生态文明建设领先省份,具备条件为全国控碳攻坚工作创造经验、提供示范,构建碳中和先行示范区,率先实现人与自然和谐共生的现代化。

一、福建控碳攻坚的战略态势

福建的控碳攻坚工作具有特殊性,控碳工作必须处理好发展与减排的关系、局部与整体的关系、短期与长期的关系,化约束为机会,全方位推进高质量发展超越。

新福建的新使命

党的十八大以来,福建经济总量连升三级:2013年跨越2万亿元、2017年突破3万亿元、2019年登上4万亿元,具有重要的里程碑意义。新阶段有新使命,福建开展控碳工作,必须处理好发展与减排的关系,围绕新福建的新使命谋划控碳工作。

◆能源结构:依托风电资源优势和核电厂址资源优势,率先建成以新能源为主体的新型电力系统;以新能源为核心,更好服务和融入新发展格局。

◆产业结构:依托核电、风电等低碳无碳能源,培育储能产业和数字能源产业;以低成本能源优势培育产业发展新优势,构建以先进制造业、战略性新兴产业和现代服务业为主体的现代产业体系和现代化经济体系,补齐产业结构短板。

◆技术体系:发挥集中力量办大事制度优势,以低碳无碳负碳技术为重点,在福建布局建设以国家控碳技术中心、国家碳汇育成中心、国家碳平衡实验室体系为重点的国家控碳战略科技力量,打好控碳领域关键核心技术攻坚战,助力补齐科技创新短板。

碳排放的空间差异

根据中国碳排放数据库(CEADs)2018年数据,全国31个省(市、自治区)具有差异显著的碳排放空间分布:

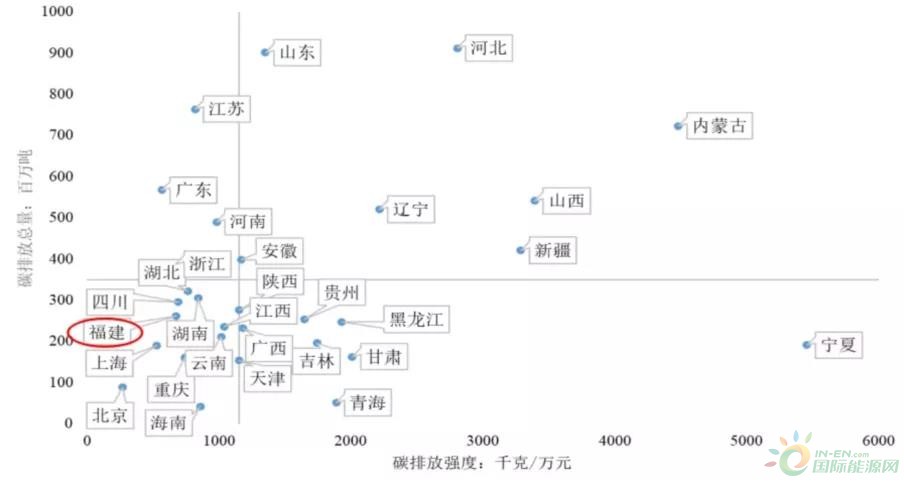

◆总量差异:河北、山东、江苏、内蒙古、广东排名前五,排放总量全部超过5亿吨,产业结构偏重、能源结构偏煤,为域外提供大量高载能产品;福建全国排名16,排放总量为2.61亿吨、低于全国平均水平。

◆强度差异:全国碳排放强度为1152千克/万元,宁夏、内蒙古、山西、新疆、河北排名居前五,北京、上海、广东、浙江、福建居后五;福建排名居倒数第5,强度676、为全国均值的58.7%。

◆压力差异:河北、内蒙古、山东等总量、强度双高的省份,控碳工作压力大;北京、上海、福建等总量、强度双低的省份,控碳工作压力较小;江苏、广东、浙江等总量高、强度低的省份,由于排放体量大,控碳工作同样面临挑战(图1)。

图1 各省碳排放总量与强度分布(2018)

省域之间碳排放的空间差异需要构建控碳工作的压力传导机制。福建是全国首个国家生态文明试验区,具备较高的资源环境承载力和较强的国土空间开发适宜性,开展控碳工作必须处理好局部与整体的关系,以地缘经济为引领,为上海、广东、浙江等与福建具有地缘优势的区域创造性设计控碳工作压力传导方案。

◆低碳能源服务:以福建核电、风电为主体,为上海、浙江、广东提供低碳能源服务,有效传导受服务地区高碳能源结构引发的控碳工作压力;重点助力上海、深圳构建在役煤电退出机制,构建福建核电、海上风电的上海、深圳定向服务新机制。

◆高载能产业转移:依托福建富集的低碳无碳能源优势,引导上海、深圳等城市经济体转移部分高载能产业到福建,有效传导受服务地区高碳产业结构引发的控碳工作压力;重点引流上海、深圳的石化、电子、冶金、汽车、高端装备等行业的制造环节,布局建设高载能产业转移园区。

碳达峰的福建优势

在2021~2060年前后四十年的碳达峰碳中和进程中,化石能源与非化石能源占比将由现行的“8∶2”(“十四五”)翻转至“2∶8”(“廿一五”)。这是一个渐进的过程:从供给侧看,新能源渗透率将稳步攀升,并发展成为一次能源主体;从需求侧看,电能消费渗透率将不断提升,并发展成为二次能源主体;最终形成高新能源渗透率、高电能消费渗透率的“双高”能源系统。福建开展控碳工作,必须处理好短期与长期的关系,以能源结构转换为引领,持续推进经济社会系统绿色转型与绿色发展。

◆新能源基地:从资源禀赋看,福建具备建设7000万海上风电、3000万核电、1000万太阳能发电的电力装机条件,截至2020年分别仅实现装机486、871、202万千瓦,分别仅占资源量的6.9%、29.0%、20.2%,综合资源开发率仅14.2%。核电、风电、光电属于低碳无碳能源,要按照电力先行的发展要求提前布局,加速开发新能源,培育控碳时代的新经济增长极。

◆生态碳汇基地:福建森林覆盖率66.8%,连续42年居于全国首位,“绿碳”资源潜力大,活立木蓄积量超过7.9亿立方米、总碳储量超过4.2亿吨;年均林木蓄积量增长2607亿立方米、每年可形成5153万吨林木碳汇;此外,福建拥有13.6万平方公里海洋国土,“蓝碳”资源潜力大,拥有富集的海岸带蓝碳、渔业蓝碳和微生物蓝碳,每年可形成2173万吨海洋碳汇;加上未来实施CCUS将形成的1000万吨“灰碳”,福建拥有总量超过8000万吨的生态碳汇,为福建在全国率先实现碳达峰碳中和提供了坚强可靠的物质基础。

二、福建碳达峰情景分析

由于短期内经济增长与碳排放还处在“耦合状态”、还不可能“脱钩”,设计2021~2030年十年碳达峰行动方案,要按照统筹发展与减排、局部与整体、短期与长期关系的总要求,综合考虑经济增长、能源结构调整、产业结构优化、能源效率改进等因素对碳排放总量的影响,有效管控碳达峰进程,推进重点行业领域有序达峰。

结构分析

根据中国碳排放数据库数据,在2018年福建省排放的2.61亿吨二氧化碳中,能源行业排放1.40亿吨,占53.6%,制造业排放0.84亿吨,占32.2%,交通运输业排放0.24亿吨,占9.2%,居民生活排放0.06亿吨,占2.3%,其他排放0.07亿吨,占2.7%;能源行业和制造业合计贡献了85.8%的碳排放,成为控碳工作的主战场。

影响因子分析

从现状和发展趋势看,决定福建省碳排放总量(Y)的主要影响因子有经济规模(X1)、能源结构(X2)、产业结构(X3)、能效水平(X4)。

◆经济规模(X1):未来十年,福建省经济规模还将不断扩张,碳排放总量还将“水涨船高”,但排放强度将受到硬性约束;要按照碳排放总量上升、强度下降的总要求,不断降低经济增长的碳排放弹性。

◆能源结构(X2):以煤炭、石油、天然气为主体的化石能源,是碳排放的主要来源,降低化石能源、提升非化石能源、加快能源结构转换,是实现碳达峰的关键;重点实施化石能源总量控制和非化石能源配额管理,不断提高非化石能源占比,不断降低能源供给型碳排放。

◆产业结构(X3):产业活动是能源消费的主要方向,工业居首、服务业次之、农业最少,优化产业结构是实现碳达峰的另一个关键;重点在保持制造业比重相对稳定的前提下,优化二产、提升三产、稳定一产,不断提高新能源消纳能力,不断降低能源消费型碳排放。

◆能效水平(X4):能源消费本质上由技术内生决定,并由人类行为引导,控碳工作必须坚持节能优先,减少提供同等能源服务的能源投入,不断提高能源利用效率,增加有效供给、提升有效需求。

通过建模我们发现,在十年碳达峰进程中,经济规模、能源结构、产业结构、能效水平四个影响因子对碳排放总量的影响具有显著差异性,并拟合形成如下经验公式:

这意味着碳排放总量中57.8%由经济系统决定(经济规模、产业结构),42.2%由能源系统决定(能源结构、能效水平)。

情景分析

依据上述碳排放结构与影响因子分析,我们分别从经济系统和能源系统入手,选择煤炭消费占一次能源消费比重、非化石能源占一次能源比重、终端电气化率等三个可量化因子,设计福建省碳达峰的三种情景。

◆基础情景:同步达峰,煤炭消费占一次能源消费比重、终端电气化率按历史趋势外推;

◆加速情景:率先达峰,煤炭消费占一次能源消费比重、终端电气化率按“十四五”规划推进,并延伸至2035年;

◆深化情景:率先达峰,在加速情景下结合实际进一步提升非化石能源占一次能源比重和终端电气化率。

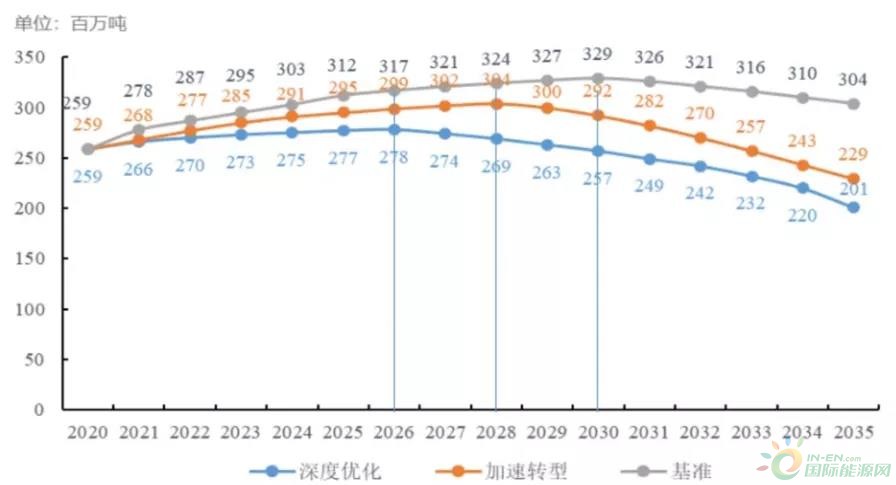

据此,我们拟合出三条福建省碳达峰路线图(图2)。

图2 福建省碳达峰情景分析

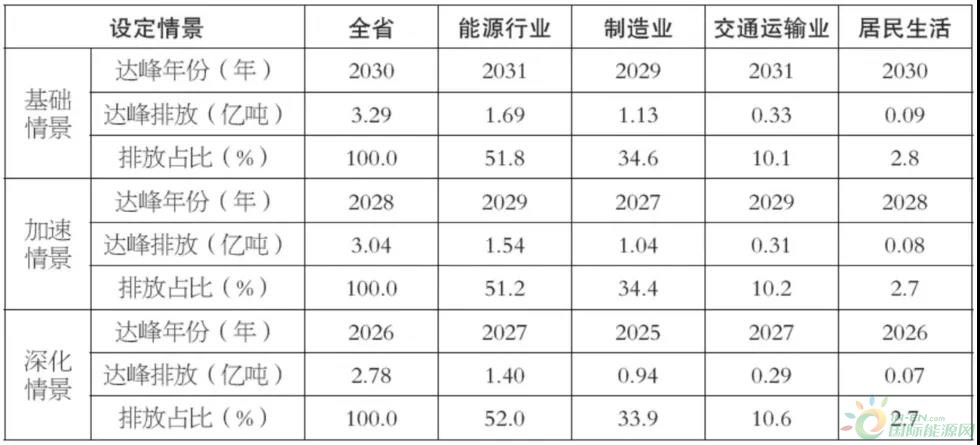

综合分析结果,我们得出如下结论(表1)。

◆在基础情景下,全省与全国同步达峰,但能源行业、交通运输业要比全国晚1年达峰,制造业早1年达峰;

◆在加速情景下,全省在2028年实现达峰、比全国提早2年,能源行业、交通运输业要到2029年才能达峰,制造业在2027年达峰;

◆在深化情景下,全省在2026年实现达峰、比全国提早4年,能源行业、交通运输业要到2027年才能达峰,制造业在2025年达峰;

◆三种情景下,居民生活都与全社会同步实现达峰。

表1 福建省碳达峰情景分析

三、政策建议

基础情景是福建控碳工作的逻辑起点,但与全国同步达峰显然是不够的,福建有条件、有能力率先达峰,并能够在率先达峰进程中培育先机,化约束为机遇,发展控碳先进生产力,引领控碳工作构建新发展格局。

深化供给侧结构性改革

三种情景下,能源行业碳排放占比分别达到51.8%、51.2%、52.0%,都超过一半,而且都比全省晚1年达峰。能源行业成为福建碳达峰的“牛鼻子”,福建能否实现率先达峰,从根本上取决于能源行业的达峰进程。能源行业的控碳工作,要以推动高质量发展为主题,以深化供给侧结构性改革为主线,开源与节流并举,并创新体制机制,通过碳市场将开源节流形成的控碳优势转化为发展胜势、发展红利,培育控碳新经济增长极。

◆开源。以新能源产业创新示范区为引领,围绕风电、光伏发电、核电等新能源,建设总装机规模达到11000万千瓦的东南沿海清洁能源基地;紧跟国家化石能源消费中煤炭2025年达峰、石油2030年达峰、天然气2035年达峰进程,推进天然气对煤炭、石油的资源替代;同时,推进新能源产业向上游的装备制造、工程服务和下游的储能产业、数字能源服务延伸,链条化布局、集群化发展,构建具有福建特色的新能源产业链和产业集群、构建能源新发展格局。

◆节流。以化石能源总量控制和强度控制为引领,实施煤炭消费降坡行动,突出煤电转化在煤炭消费中的主渠道作用,推进以电代煤,在达峰末期将煤炭消费占一次能源消费比重由现行的47.1%降至30%以下;同时,合理控制煤电建设规模和发展节奏,推进煤电灵活性改造和CCUS改造,煤电总装机由现存的2862万千瓦逐步稳定到3000万千瓦,在达峰末期燃煤电厂排放的二氧化碳占比由现行的44.8%降低到30%以下。

◆碳交易。以碳排放总量控制和强度控制为引领,构建碳排放权价格形成机制和控碳成本价格传导机制,将11000万千瓦清洁能源基地建设形成的气候成果转化为发展收益、将3000万煤电机组的控碳成果转化为治理收益;同时,将福建8000万吨生态碳汇,通过全国碳排放权登记注册系统和全国碳排放权交易系统,进行注册登记和市场交易,在碳中和的同时实现生态产品价值。

加强需求侧管理

三种情景下,制造业碳排放占比分别达到34.6%、34.4%、33.9%,略高于2018年的32.2%,但基本上稳定在三分之一左右,而且都比全省早1年达峰。这是一个好现象,普遍担心的控碳工作“约束制造业发展”实际上是个“软约束”,福建制造业的碳达峰有一个“额外增长空间”。此外,三种情景下交通运输业碳排放占比分别达到10.1%、10.2%、10.6%,而且都比全省晚1年达峰,深入实施“电动福建”战略成为交通运输业控碳工作的核心手段。因此,福建的控碳工作,在解决供给侧问题的同时,还需要从需求侧入手,分类施策,推进工业、交通、建筑等重点行业领域有序达峰。

◆控碳红利。建立健全能源行业开源节流、碳交易形成的控碳成果利益转化机制,以“全社会综合用能成本较低”作为能源发展的重要目标和衡量标准,更加突出经济性,着力打造低价能源优势,以能源价格优势塑造产业竞争新优势。一方面,进一步加快工业化进程,发挥港口岸线资源优势发展高载能产业,以能源价格优势塑造石化、冶金、建材三大行业竞争新优势,发展新材料产业集群;另一方面,进一步加快城市化进程,引导福州、厦门发挥中心城市优势发展低载能服务业,做大做强金融、物流、商务、信息等现代服务业,推进现代服务业与先进制造业融合发展。

◆压力传导。建立健全福建与两个三角洲之间的控碳压力传导机制,为两个三角洲打造具有福建特色的控碳压力“调节阀”。一方面,构建具有福建特色的“碳汇输出机制”,以核电、海上风电定向输出为重点,为两个三角洲、特别是上海和深圳提供能源供给侧的控碳压力“调节阀”;另一方面,构建具有福建特色的“碳源承接机制”,以电子信息、装备制造产业转移为重点,为两个三角洲、特别是上海和深圳提供能源需求侧的控碳压力“调节阀”。压力传导是福建服务和融入全国控碳新发展格局的“关键一招”,意义重大。

◆电动福建。建立健全交通强国先行区体制机制,深入实施“轨道上的福建”和“电动福建”战略,推进交通运输领域能源消费由汽油、柴油等化石能源为主向电能为主转变,推进交通运输业有序达峰。一方面,实施交通基础设施网络和交通运输装备电气化工程,有序推进公务车、私家车、公交车、出租车、网约车迭代转换,有序推进物流车、环卫车以及景区、厂区、港区、园区、海岛等特定区域运输工具的迭代转换,有序推进挖掘机、装载机、重型叉车等工程机械以及船舶、农业机械的电能替代,适度超前布局建设充电基础设施网络;另一方面,依托“电动福建”形成的强大需求,围绕新能源汽车、电动船舶、新能源工程机械、动力电池、储能电池及相关配套领域,实施电动福建制造业服务工程,培育和打造新能源装备产业集群。

率先建成新型电力系统

控碳攻坚过程是一个能源结构转换过程,煤炭、石油、天然气等化石能源逐步被风能、太阳能、核能、海洋能、生物质能等新能源替代,新能源逐渐成为能源供给的主体。人们使用新能源的主流模式是将他们转化为电能。因此,以新能源为主体的能源系统需要一个与之相匹配的电力系统,构建以新能源为主体的新型电力系统。新型电力系统的发展状况从根本上决定着福建控碳优势转化为发展胜势的广度和深度,并制约着福建控碳工作服务和融入新发展格局、建设现代化经济体系的能力和水平。福建要重点释放控碳红利,通过构建服务两个三角洲、特别是上海和深圳的控碳压力传导机制,率先建成与周边具有地缘优势的区域实现战略性互联互通的新型电力系统。

◆电力服务。“新”的重点是低碳电气化,深入实施电能替代战略,大幅度提高电能替代的经济性和可持续性,大幅度提高发电能源占一次能源消费的比重,大幅度提高电能在终端能源消费中的比重,大幅度提高工业、交通、建筑、公共机构等终端用能部门电气化水平,深度替代煤炭、石油等化石能源的终端消费。电能替代需要在电源侧和用户侧两端发力,推进电源侧的非化石能源发电替代、用户侧的终端化石能源消费替代,替代空间应该在现有水平上翻一番左右。

◆数据服务。“新”的重点在治理现代化。一方面,将电力数据导入市场系统,作为边际要素参与社会资源配置全过程,为土地、劳动、资本、管理、技术等生产要素配置提供有偿引流服务,引导生产要素的流向、流量和流速,推进经济治理现代化;另一方面,将电力数据导入政府系统,为政府及其部门履行经济调节、市场监管、社会管理、公共服务、环境保护职责,开展宏观调控、微观监管和经济运行调度提供辅助决策服务,推进政府治理现代化。

◆绿色转型。“新”的重点在服务经济社会发展全面绿色转型。一方面,坚持可再生能源优先,依托电力调度系统和电力交易系统,严控新增煤电装机容量,提升可再生能源利用比例,推进能源体系清洁低碳转型;另一方面,坚持节能优先,依托电力系统完善能源消费总量和强度双控制度,不断提升能源效率;同时,坚持生态优先,发挥电力系统的调控作用,建立健全绿色低碳循环发展的生产体系、流通体系、消费体系,全方位全过程推进绿色规划、绿色设计、绿色投资、绿色建设、绿色生产、绿色流通、绿色生活、绿色消费,推进全社会绿色转型。

◆能源安全。“新”的重点在能源结构转换,全面提升电力系统的本质安全能力。依托社会主义市场经济条件下新型举国体制制度优势,一方面,开发可再生能源发电新技术,不断提升可再生能源发电的经济性和可持续性,不断提升可再生能源发电的市场竞争力;另一方面,不断提升电网适应高比例可再生能源发展的能力和水平,不断提升电网适应电动汽车、数据中心、虚拟电厂等新型负荷的能力和水平。

来源:洛奇马的能源日记

作者:朱四海、雷勇

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

10年前的光伏世界–夏季系列第七部分

2022-01-04 -

法国政府考虑削减2011年前的FIT

2022-01-02 -

十年前的光伏世界–夏季系列第二部分

2021-12-23 -

各产业碳排放现状及科技支撑碳中和实现路径

2021-12-15 -

福建周宁抽水蓄能电站首台机组顺利通过启动验收

2021-12-15 -

一文了解五大发电集团碳达峰路径有何不同!

2021-12-14 -

十年前的光伏世界–夏季系列第一部分

2021-12-14 -

福建碳达峰的路径探索与政策建议

2021-12-06 -

海辰新能源与中国电建福建院签署战略合作 全面开展储能技术研究与应用

2021-12-03 -

福建建成全国首个省级碳市场综合服务平台

2021-12-03 -

燃料电池核心技术研发成重点!福建省福州市发布“十四五”科技创新专项规划!

2021-12-02 -

啥样的减碳路径适合中小城市?

2021-11-22 -

国网福建2021年第三次配网物资协议库存中标候选人

2021-11-10 -

俄罗斯2050年前低碳发展战略:计划到2060年前实现碳中和

2021-11-02 -

权威解读 | 6问6答!国家发改委解读2030年前碳达峰行动方案

2021-10-27