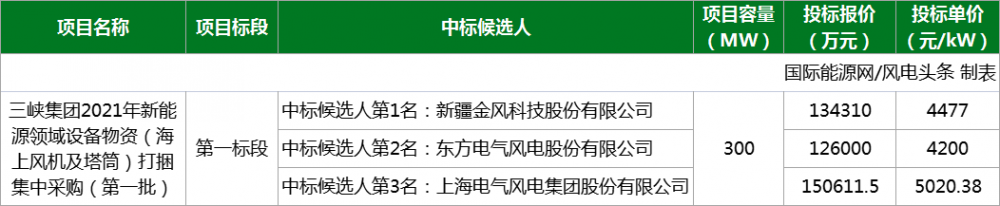

火电“比惨大会”就要开始了……

预测一:保障煤炭供应及价格,推进清洁用煤

随着保供措施落地,市场总体供应能力提升,煤炭市场供需矛盾有望逐步缓和。IDC 预测,2022年,基准价+浮动价机制将动态疏导成本,改善煤企盈利状况,降低电力短缺发生概率;煤炭消费量将增至42亿吨。煤炭仍将是中国能源革命的主力军,未来发展将集中在煤矿智能化、清洁高效利用、煤化工转型等方面。

预测二:政策驱动油气供需变化,碳封存为业务注入新动力

未来中国原油需求将持续高度依赖进口,天然气能在“十四五”期间保持较高增速。2026年左右,中国原油需求将触顶,天然气增量将主要来自致密气、页岩气等非常规气源。油气产业减碳需要“产运储销”环环突破。为增强业务可持续性,企业将探究枯竭油气藏作为碳封存设施的可行与经济性。

预测三:炼化产能扩张放缓,重点布局高新材料

炼化产业正经历结构转型,增长将逐渐转向新型化工品。2023年,炼化新增产能将快速下降,但与新能源产业相关的EVA(光伏)、DMC(锂电池)等新材料将保持高增速。未来,炼化产品将由低端向高端化升级,企业将发挥其产业链配套优势,加强炼化项目一体化建设,提升智能化运营能力。

预测四:探索绿氢新应用,助力能源结构脱碳

模化发展氢能可减少中国油气资源进口,促进能源结构性脱碳。2025年,氢产业产值将突破万亿,氢能需求总量将超过3500万吨,占一次能源消费的4%。随着可再生能源成本下降和资源利用率提高,中国制氢将从“灰氢”向“绿氢”转变,促进化工、钢铁、交通和发电行业深度脱碳。

预测五:可再生能源发电平价上网,综合利用成趋势

随着供应链国产化、研发投资力度加大,可再生能源平准化度电成本(LCOE)将在2025年后大幅下降,在无补贴时代平价上网。2027年,可再生能源平均LCOE成本较2020年水平将下降25-30%。可在生能源将增加系统稳定性,减少弃风弃光,提升资源综合利用率,推广微电网、光储一体化应用等。

预测六:电池材料成本下降,规模提升储能效率

电化学储能将成为储能规模化发展的重点,其中锂电池是最主要的技术路线。2025年,中国电化学储能将占总储能规模的30%,锂电池成本将下降35%。未来,锂电池成本下降和钠离子电池技术突破将提升电化学储能规模和效率,拓展其在电网、工业、新能源汽车的应用。

预测七:电动汽车保持高增长,高压快充抢占市场

高电压快充将成为突破电动汽车补能速度的重要手段。2025年,随着开发架构逐渐成熟、车桩网络普及,800V快充将成为主流高压充电方案。随着电动车渗透率持续提升,车企将全产业链布局,推广高压充电桩及快充解决方案,抢夺市场份额,加速交通部门脱碳。

预测八:绿色金融支持清洁能源基建升级,降低转型融资成本

碳减排支持工具和绿色金融评价系统将持续活化绿贷供给,以碳减排为目标的碳中和债也逐步提升。2025年,中国碳中和债累计发行规模有望超过万亿。未来,政策激励将降低商业银行资金成本,引导其绿贷投放并推动能源企业碳减排,绿债也将支持可再生能源企业规模扩张。

预测九:绿电推动ICT行业脱碳,实现高耗能企业零碳运营

ICT行业面临着用能和运营脱碳的双重挑战。2023年,数据中心的用电结构中绿电比例将提升至30%以上。未来,数据中心等高耗能企业将提升运营效率及可绿电消纳量;ICT技术发展也将支撑其他高耗能行业的数字化转型升级,带动云平台、大数据分析在能源管理系统、碳排放追踪等方面的应用。

预测十:数字化技术提高用能效率,缩小企业碳风险敞口

企业ESG要求愈发严格,落后者将可能面临高额碳税及环境处罚等。2021-2025年,中国能源企业数字化转型支出将以每年15%的速率增长。未来,能源行业将加深数字化技术应用,提升生产运营效率及自动化水平,增强碳排信息披露合规透明性,推动碳市场交易。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

中煤协:进一步做好煤炭保供稳价工作 推进煤炭中长期合同签订

2022-01-07 -

中国光伏产业简介:太阳能加氢大,浮动光伏200兆瓦,光伏玻璃价格上涨

2022-01-06 -

中国光伏产业简介:江苏的加拿大太阳能10吉瓦

2022-01-06 -

国资委公布2020年度负责人薪酬情况(含三大油、国家管网负责人)

2022-01-06 -

高效“绿色转型”引外媒关注:中国开创清洁能源新里程碑

2022-01-06 -

中国电力变压器行业发展趋势:朝着大容量、高电压等方向发展

2022-01-05 -

央视聚焦:国内首款深远海浮式风电机组 逐鹿深远海

2022-01-05 -

SNEC:英利太阳能加强与中国光伏企业的联系

2022-01-05 -

中国中化发布HSE领跑战略与FORUS体系

2022-01-05 -

推进装备数字化智能化转型,提升核心竞争力实现新跨越——中国海装PLM系统重磅上线

2022-01-05 -

推进装备数字化智能化转型 提升行业话语权实现新跨越——中国海装PLM系统重磅上线

2022-01-04 -

2021年下半年风机价格指数:压力持续

2022-01-04 -

NREL的光伏成本预测在新的预测中暴跌

2022-01-03 -

中国光伏产业简介:天合光能收购Enclave,Sungrow获得300兆瓦EPC合同

2022-01-03 -

SolarEdge侵犯了华为逆变器专利,中国法院裁定

2022-01-02