国际能源网-氢能每日报,纵览氢能天下事【2022年1月30日】

这篇文章涵盖了一些中型非欧佩克生产商的近期C&C生产和未来前景,以及一些天然气的前景。除了时间紧缺或有很多话要说之外,没有其他特殊原因被省略(例如加拿大,哈萨克斯坦,埃及,英国),但将来可能会被忽略。在过去的十二到十八个月中,这里的许多国家都处于崎a的高原。对于大多数人来说,这是经过一段时期的下降之后出现的,而且有些迹象表明,下降可能会再次开始。在经历一段时期的增长之后,巴西一直处于高原,并且可能即将恢复这种增长。一个普遍的主题是,石油的发现和开发正在枯竭,大多数国家都在寻求更多的天然气,但鉴于目前的天然气过剩状况似乎最终可能会比2014/15年度的石油过剩状况更糟,因此该战略可能难以实现。短期内。

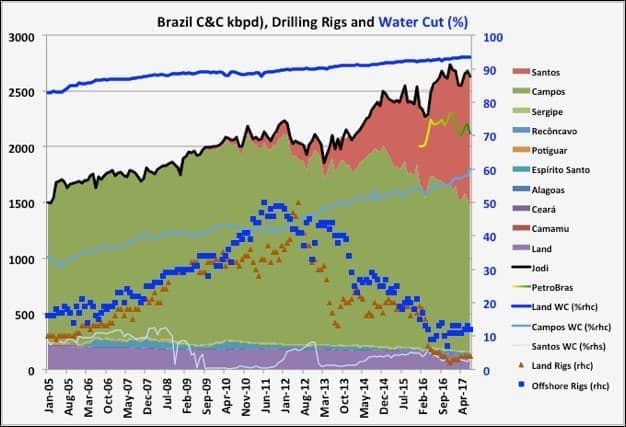

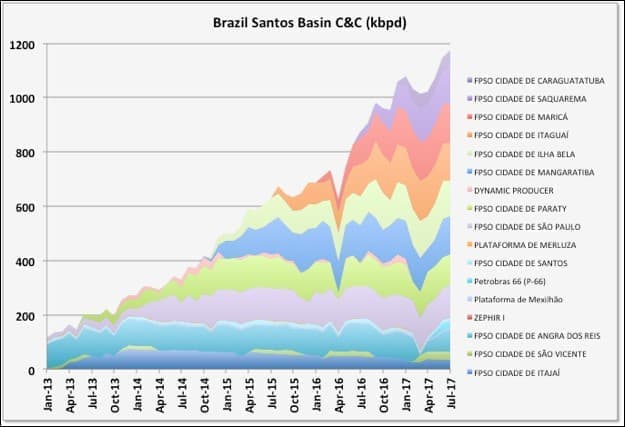

巴西

巴西的产量在3月份达到峰值,此后一直处于平稳状态(以下数据截止到7月份,应该有8月份的更新,但ANP arent的发布日期非常一致)。他们有几台大型FPSO离线进行维护(通常他们的FPSO没有最好的可用性,并且他们最近遇到了高压气体提升管的共模故障问题,尽管我不知道这是否是最近转变的直接原因) 。坎波斯油田的平均含水量似乎正在加速,这可能也是导致高原的原因,而不是允许新的高峰。

所有新的产量增长都来自桑托斯盆地。PetroBras的产量约占总产量的82%,但随着Santos的新生产部分归外资所有,例如逐渐减少,逐渐下降。壳牌的原因-他们购买BG的原因之一,由于PetroBras试图剥离旧油田,现在可能下跌得更快。它的数据比ANP更快,他们在8月报告了一个新记录,但在9月和10月略有下降。他们已于本月在线购买了天秤座扩展测试产品,这将增加产量,并提供一些对未来的期望。

(点击放大)

到2021年将有十个新的大型FPSO,还有两个可能,这将总共增加约1.5 mmbpd的额外铭牌。但是,总体下降速度现在表明,他们每年仅需要大约三个主要的新项目就可以保持平稳状态,如果Campos FPSO的性能得以重现,那么最早的Santos工厂应该在今年或明年开始下降,并且可以很快发展。

(点击放大)

数据来自:ANP和PetroBras。

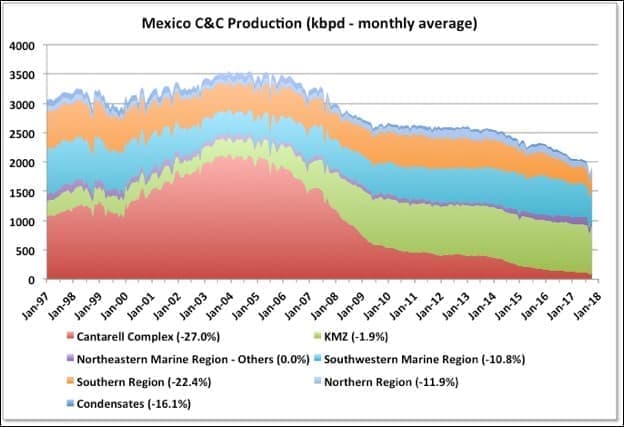

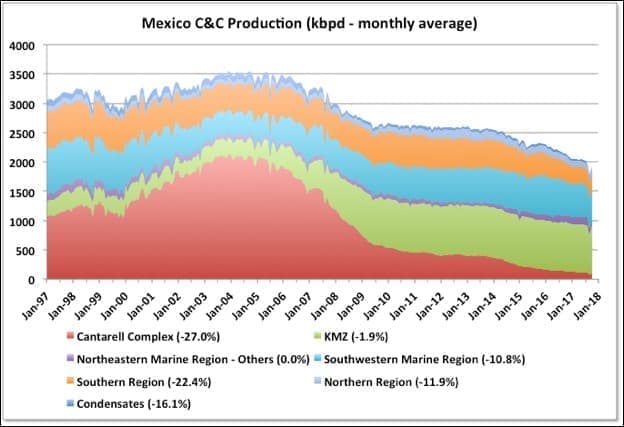

墨西哥

由于飓风和计划的周转,墨西哥9月份的产量大幅下降,大部分已经恢复,但仍继续呈总体下降趋势,从8月到10月,平均每月C&C损失约15 kbpd(与去年同期相比下降10%)。 2016年10月)。随着KMZ越来越多的迹象表明它可能会脱离高原,这可能会加速(即Ku油田最近有天然气突破,总体同比下降高达1.9%)。Abkatun-A2将于2019年投入生产(替换因爆炸而丢失的先前平台,并带有60 kbpd的铭牌),并且如果评估钻探成功,那么最近有一些重大发现将在2021年左右增加产量。也有一些陆上发现可以迅速上线,但Pemex似乎一直在亏损,因此CAPEX资金可能是一个问题。

(点击放大)

(点击放大)

数据来自:Pemex。

有关:石油信息卡特尔(最终)破裂

挪威

挪威数据截止到9月。它们今年略有下降,最近由于Goliat平台出于安全原因而处于离线状态而有所加快。吉娜·格罗格(Gina Krog,时速60 kbd的铭牌)正在逐步提高,而玛丽亚(时速40 kbd)于本月开始。其他最近的初创公司则表现出相当早期和相对陡峭的下滑。2018年没有新油到期,但2019年约140千桶/日(特别是马丁·林格和Oda),然后超过300千桶/日,到2020年约翰·斯维尔德鲁普(Johan Sverdrup)上线时将开始增加。马丁·林格(Martin Linge)遇到了麻烦,本月道达尔将其股份出售给了挪威国家石油公司(Statoil),后者接管了运营权。

(点击放大)

(点击放大)

数据来自:NPD事实页面。

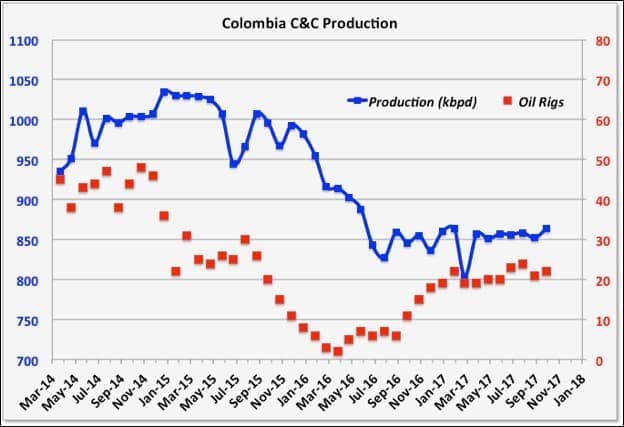

哥伦比亚

哥伦比亚正处于一个稳定的时期,这将使它们能够实现今年840千桶的目标。目前尚无其他前景,但计划进行更多的迄今为止令人失望的海上钻探和页岩开发。

(点击放大)

资料来源:哥伦比亚矿业部。

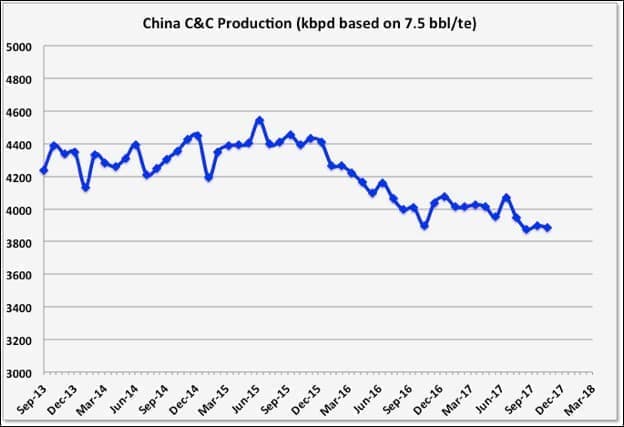

中国

中国在遏制其下降速度方面已经取得了一些成功,但有许多使用各种EOR方法的老旧油田,并且只有少数较小的海上油田正在开发中。南中国海有很多勘探活动。

(点击放大)

资料来源:国家统计局。

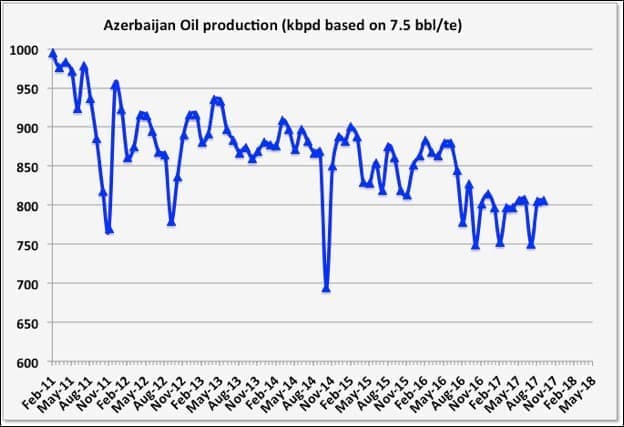

阿塞拜疆

阿塞拜疆的大部分石油生产来自BP运营的阿塞拜疆-奇拉格-古纳什(Azeri-Chirag-Gunashi)海上作业设施,与该开发项目的原始生产应用相比,石油产量正在大幅下降。管道中没有更多的石油,但大型天然气田Shah Deniz II(也称BP)刚刚开工,将增加约50 kbpd的凝析油,而类似的Total项目Absheron也处于早期工程阶段,并且即将启动在2021年

数据来自:SOCAR。

其他中型生产商

所显示的所有生产商都是石油进口国,阿曼除外,其中印度尼西亚,越南,泰国和马来西亚在过去的十五年中从出口商转变为印度,而澳大利亚和印度的进口率则在同期增长。

(点击放大)

数据来自:Jodi,EIA,IEA和OPEC。

阿曼

阿曼有一个不错的新的数据和统计政府网站,但似乎已经忘记雇用任何人来更新它,因此5月以后那里没有生产数据。他们去年也停止向Jodi汇报,但正如Ive研究的所有国家一样,EIA估计看起来还不错。他们一直在履行对NOPEC减排的承诺,并保持在970 kbpd。然而,这种削减可能隐藏着C&C生产的高峰,因为他们大约在十年前开始使用各种EOR方法重新开发了一些相当成熟且不断下降的重油油田,包括混溶性气体,化学和蒸汽注入项目,以及那些降息之前,收益显然正在减少。他们有一些新的天然气开发,例如BP的200桶油当量的Khazzan致密气项目于9月启动,但没有重大石油开发,进展也不大(Yibal Khuff是一个小油田,到2020年将以10千桶/日的速度生产)。

印度

印度处于高原,但似乎从未达到月度目标。他们的开发中没有太多新的石油生产(到2020年将有一个75 kbpd的平台,以及一些较小的浅层和重质石油设施),并且像其他一些国家一样,似乎正在转向集中于天然气。

澳大利亚

澳大利亚的石油产量处于最终下降状态。他们的大部分生产是凝析油,一直保持稳定,因此所有的下降都来自原油,每年下降约15%。一个小型的海上开发项目,即日产量为12千桶的Greater Enfield,将于2019年到期,但它们在海上和陆上都有天然气的潜力(致密气和煤层气)。

(点击放大)

数据来自:澳大利亚联邦2017年澳大利亚石油统计。

越南

越南的石油产量正在以每年约8%至10%的速度下降,而天然气产量可能在今年达到顶峰。Ca Rong Do项目(张力腿井口平台和30桶/天的特许FPSO)将于2020年到期。我还没有听说过有关新勘探的很多信息,但在南中国海与中国发生了争端,该争端应该已经得到纠正,并可能会开拓一些海上前景。

相关:美国油有一种致命的弱点

泰国

泰国是所示生产国中最小的生产国,已经稳定了八到九年的高峰,产量略高于200 kbpd。它的新发展前景不大,最近的探索令人失望。

马来西亚

马来西亚拥有高质量,轻质,甜油(其塔皮斯级油是最贵的),并且是液化天然气出口大国,尽管天然气产量看起来可能处于停滞状态。C&C产量从2015年的低点开始增长,但现在又下降了,今年马里凯石油公司(Malikai)完工后(60千桶/天,壳牌运营商),对石油没有什么大的影响,但天然气的开发规模较小。自2012年以来,几乎所有的发现都是天然气或凝析气。在某些成熟油田,有进行深水勘探和提高采收率的前景,但这些可能需要更高的石油价格。

印度尼西亚

印尼去年增加了Banya Urip扩建项目,埃克森美孚大型石油项目,但现在又开始下滑。纳图纳(Natuna)将于2019年推出一些小型石油支持。政府已承诺吸引2000亿美元的投资,以阻止石油和天然气的产量下降(该国一直是主要生产国,但在2001年达到顶峰)。但是,到目前为止,还没有太多可显示的东西。East Natuna是一个巨大的气田开发项目(估计价值400亿美元),埃克森美孚公司最近退出了该开发项目,因为它说在当前条件下不是商业性的。Masela(Abadi)是另一个数十亿美元的LNG项目,虽然已被大大推迟,但现在可能已与Shell和Inpex进行了FEED。安德·安德·卢穆特(Ande Ande Lumut)是一家重油开发公司,看起来很可能会继续发展,但该运营商现在已将资源从2P降级为或有资产。其他前景主要是天然气。小型凝析气田,110 mmscfd和6 kbpd凝析气的Madura BD,于8月启动。

高峰石油桶

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油专业人士能否继续超越预期?

2022-02-01 -

历史上最大的石油崩盘

2022-02-01 -

俄罗斯制裁重重,俄罗斯石油公司债台高筑

2022-02-01 -

石油投资者越来越不耐烦

2022-02-01 -

尽管价格暴跌,石油专业人士仍然乐观

2022-02-01 -

IEA老板预计2018年石油市场将趋紧

2022-02-01 -

2018年每天有300万桶石油可能下线

2022-02-01 -

石油专业:70%的原油可以留在地下

2022-02-01 -

科威特降低海外石油,天然气生产目标

2022-02-01 -

今年中国石油需求增长将放缓

2022-02-01 -

挪威迫切需要大量石油发现

2022-02-01 -

石油价格在欧佩克会议之前陷入困境

2022-02-01 -

推动石油消费的万亿美元产业

2022-02-01 -

石油价格因中国需求强劲而上涨

2022-02-01 -

美国考虑削减委内瑞拉石油进口

2022-01-31