从市场数据和企业策略,看空调市场的七大冷热反差

2022年的空调市场,不论从市场数据,还是企业状况,呈现出明显的冷热反差特征。在疫情持续影响以及消费低迷的情况下,空调行业遇到了需求不足、增长乏力的市场新常态,但和其他家电品类不同,目前空调行业呈现出冷热不均的巨大反差,值得企业研究和重视,本期文章奥维云网邀请了多位企业领导和我们一起探究空调市场冷热。

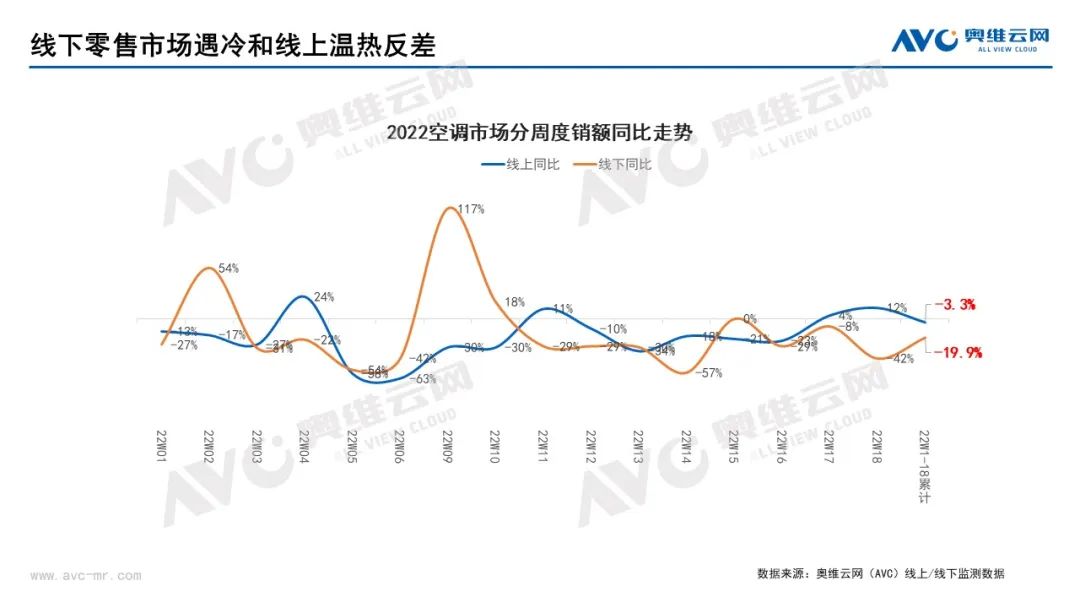

一、线下零售遇冷和线上温热的反差

奥维云网(AVC)推总数据显示,2022年一季度家用空调零售额线上同比增长1%,线下同比下滑13.6%。在本轮疫情严控下物流断档、安装受限的境地下,奥维云网(AVC)周度监测数据显示,截止5月1号,线上销售额同比下滑3.3%,而线下渠道整体下降接近20%,线上和线下呈现明显的反差,线上市场表现好于线下,一是因为线上平台在疫情防控下受到限制相对较小,另外就是线上平台和格力等龙头企业依托平台效率快速拓展下沉渠道带来新增量。

二、中心城市冰冷骤降

和二三线市场需求韧性的反差

由于上海、北京、深圳等核心城市处于本轮疫情的风暴区,据奥维云网(AVC)1-4月线下监测数据显示,一线市场规模同比下滑23.4%,二、三线市场本次受到疫情影响略小,其原因在于低线市场由于城市众多、市场纵深好、需求分散韧性更强,同时在物流安装上灵活性更强。尤其是部分企业抓住了今年下沉市场的机会,深耕区域客户。海信空调副总裁冯涛介绍,海信今年市场表现优于行业,核心也是抓住了下沉渠道年初开盘的时机,下沉渠道规模大幅提升,侧面也说明内循环下国内超级大市场的市场纵深优势得以体现。

三、全国大连锁断崖下滑

和区域TOP零售商经营稳健的反差

零售市场遇冷与之对应的就是渠道端大连锁的断崖下滑和三四级区域TOP渠道相对稳健发展的反差,大连锁主要集中在一二线城市,新冠疫情以来影响了消费者的购物习惯。线上体验更为便捷,家电消费流量逐步转移到线上,主战场也转移到线上。同时消费者的需求更个性化,大连锁标准化的集中采购模式也难以匹配消费趋势的变化,同时以京东为代表的线上平台依托技术、物流和高效率快速切入下沉市场,通过城市精品店、京东专卖店和天猫优品等店铺快速打通线上线下,快速挤压大连锁空间。

从苏宁、国美财报看,大连锁企业面临的挑战巨大,由于疫情叠加自身转型、现金流等重重问题,所以厂家在连锁渠道资源投放减少,连锁企业面临经营压力和业务转型的双重挑战。数据也印证这一点,奥维云网(AVC)线下监测数据显示,2022年1-4月,大连锁渠道销量下滑49.1%,销额下滑43.8%,而反观区域TOP渠道,区域经营的天然文化理解和社群运营优势,他们对区域市场更熟稔、对区域消费趋势洞察更精准、经营的稳健和韧性更强,同时船小好调头,积极配合品牌商做高端转型、前置销售和社群运营,经营上的灵活、资金、物流上受到限制相对较少,使得部分区域零售TOP渠道在严酷的市场环境下找到自己的增长点。奥维云网(AVC)线下监测的数据也显示,在三线城市甚至可以看到某些渠道逆势增长。

四、疫情管控下区域市场冰火二重天的分化反差

区域市场来看,规模最大的两大区域华东和华南在今年都遭受不小挑战,华南区域是全国最大的空调生产区域以及第二大空调消费区,今年整体销售遇冷,一是3月份一波疫情导致制造端和物流受到较大影响。二是空调销售最为关键的天气,华南区域今年雨水相对较多,持续的高温天气少有,也对空调销售造成不利影响。华东区域相对更好理解,上海疫情3月底开始爆发,最大的影响是辐射区域广,周边相关空调产业链的企业较多,不仅仅是本区域销售,整个供应链环节多数中断。但从数据和企业的反馈,西北、西南等区域市场,整体市场依然表现不错。数据显示,剔除大连锁市场,西北空调零售市场今年1-4月同比增长34%,表现尤其亮眼,华北区域也增长9%。区域反差之大,既有疫情、天气等因素影响,又有背后需求的分布不均。

五、4月销售全面遇冷和5月工厂排产虚热的反差

零售市场连续数月呈现下滑趋势,到4月份依然没有好转,其中的原因是多方面的。但从5月份空调企业排产情况来看,生产又火热起来,据奥维云网(AVC)调研数据,5月份空调企业生产火热,上游渠道2022年5月空调排产同比增长16.5%,其内销排产增长更是达到24.6%。分析其原因主要有以下几点, 首先从供应链端口看,3、4月空调的核心部件压缩机以及芯片缺货严重,造成3-4月实际达产较低,同时一季度的订单基本也是围绕海外市场,疫情影响了企业生产节奏,补缺口需求下,5月排产自然升到高位;其次从企业产品结构看,基于利润考核的压力,高端产品和家中产品成为增长点,但高端产品配置高、功能多,对应供应链复杂程度高。据奥维云网了解,由于供应链问题,进入5月,部分品牌在高端产品以及家中机产品缺货严重,需要尽快在旺季到来前做好安全库存储备也促使5月整体排产高。虽然5月排产较高,但受疫情影响的供应链体系并未完全恢复,实际达产也有待观望。

六、行业持续涨价热和结构性缺货的反差

奥维云网(AVC)监测数据显示,空调产品均价已经连续14个月上涨。线下行业均价重新回到4000元以上,同比上涨14%,线上均价攀升到3000元以上,同比上涨13%。去年开始的涨价潮延续到今年热度不减,五一后又有企业陆续发布涨价通知。奥维云网大家电事业部空调产品总监杨超认为,当下空调涨价热潮主要源自企业对盈利的诉求,以及成本上涨行业价格持续修复两方面的原因。

空调产品由于成本压力,价格持续上涨,企业由于盈利要求,全面推动产品结构升级,在企业和渠道推动下,高端产品需求旺盛和供应链断档严重使得涨价和产品结构性缺货矛盾突出,另一方面,持续的涨价和龙头企业策略调整,市场上大品牌质量好价格亲民的产品供给不足,低端产品特价机型砍单严重,使得部分刚需消费受到严重压制。可以说,涨价热潮下的强推结构升级叠加供应链问题,造成目前空调市场需求和供给出现了部分错配。

七、行业龙头策略调整下强化盈利

和追赶品牌摩拳擦掌、跃跃欲试的反差

从企业来看,基于对整体市场需求不足的判断和自身盈利的追求,美的、格力目前聚集在自身产品策略和运营策略的调整。美的集团管理层在5月6号的投资者沟通会议上,明确向市场传递美的认为行业未来三年是寒冬的信号,表示会进一步加快出海步伐,往高端走、往海外走。美的2022年的经营方针将围绕“收入合理 恢复盈利”展开,力争改善收入结构和产品结构,同时推动组织结构调整,构建敏捷、去中心化的扁平组织。目前,美的中国区也在推动区域产品管理中心的实体化,让一线能有更灵活的决策权,提高市场反应能力。而格力继续强化空调以外的品类拓展,包括冰洗、厨电、生活电器业务的产品延伸和渠道扩充都在有条不紊推进,在线上市场,格力也与平台伙伴一起强化线上运营,提升线上市场份额,并借助平台强势推动下沉市场的经营。

而反观追赶品牌,海尔今年在空调市场全面发力,管理团队、供应链能力、产品、品牌、渠道客户多维度调整布局,目前看已取得明显的效果,奥维云网(AVC)周度数据显示,2022年五一期间数据(W19周),海尔线下市场份额提升6.5个百分点,全年累计也提升3.6个百分点。TCL 、海信、奥克斯等品牌今年也通过产品创新、营销突破、下沉渠道深耕取得逆势增长。追赶品牌可谓是摩拳擦掌、跃跃欲试。

TCL实业副总裁、TCL空调事业部总经理陈绍林表示,2022年TCL空调聚焦产品,通过新风突破来实现营销突破,提升品牌势能。在“积累·聚焦·破局”的经营逻辑下,TCL空调2022年第一季度成绩,在整体市场下行态势下,TCL空调1-3月销量超过去年,收入同比提升18.9%。实现逆势增长与公司坚持营销突破、以用户需求为中心、技术创新、齐全的新风产品布局等方面息息相关。

奥克斯家电集团副总裁叶盛峰表示,2022年奥克斯将围绕“聚焦产品 赋能客户 直达用户”这三个维度,全方位地提升奥克斯的产品力、渠道力、营销力,让奥克斯空调成为更多家庭的选择。

海信空调公司副总裁冯涛也表示,由于本轮疫情抑制的需求将逐步释放,加上多地开始新一轮消费券发放,加大后疫情时代对消费的刺激,预期5、6月将利好零售端。面对需求不足、行业增长乏力的市场现状,海信会继续练好内功,一方面聚焦核心渠道、核心门店,提升品牌及终端形象,以点带面取得整体突破;另一方面明晰产品策略,持续提升销售结构,实现有质量的规模增长。

长虹空调国内营销事业部总经理李强表示,长虹空调坚持以产品为载体运维用户,在2021年跑赢大盘的基础上,2022年一季度继续逆势上扬,实现了虎年开门红。奥维云网监测数据也显示长虹空调线上线下同比提升63%。李强透露这种逆市增长的良好势头,是建立在长虹空调近年来对产品、渠道、用户、管理等方面不断变革、调整的基础之上。

再观互联网品牌和其他活跃企业也是对今年市场保持足够热度,小米空调销售运营负责人表示,小米空调2022年目标增长30%,通过差异化产品策略和小米之家等线下渠道拉动,小米空调今年也取得同比大幅增长。月兔空调董事长王强表示,虽然今年市场压力很大,月兔通过聚焦区域运营和渠道深耕,以优势变频产品为抓手,今年也取得不错增长。美博集团董事长余方文也表示,通过持续拓展海外客户、国内区域客户精细化运作、工程项目拓展和商用空调多品类布局等多管齐下,美博集团业务发展后劲十足,今年可以确保增长达成全年经营目标。2022年3月4日飞利浦空调位于安徽滁州的产研基地正式奠基,这也意味着飞利浦将会把空调产品作为下一个重要的发力点。飞利浦空调总裁胡文丰表示,飞利浦空调正处在升级发展的重要时期,目前渠道拓展有序推进,销售规模也在稳步提升。疫情防控常态化持续激发消费者对健康产品的需求,飞利浦将继续坚持“高品质健康空调”的产品定位,不断创新健康技术,以优质的产品和服务持续为消费者创造更健康的生活,实现品牌的快速发展。

结语:坚定信心 把握细分机会

从企业策略变化,我们能看出企业对于空调市场依旧抱有信心。同时市场涌现的新机会点也是值得企业去关注。

产品端看,以智能、健康、舒适体验为触点的产品逐步成为消费者关注重点。新风空调正是迎合这一市场趋势,成为企业增长的新引擎。据奥维云网(AVC)线上监测数据,2019年-2021年新风空调的参与品牌数由2019年的4个增加至2021年10个,在售机型数量从26个变为123个。从规模角度看,新风空调2021年线上销额8.2亿,规模同比上升492.7%。此外带杀菌消毒功能的产品也受到企业重视。

后疫情时代,医疗相关市场也值得关注,奥维云网(AVC)数据显示,2022年拟在建医疗工程项目完工预计超6000个,工程完工总规划面积1.38亿平方米,初步估计2022年医疗行业完工项目配置空调产品400万套。同时方舱医院、健康驿站、便捷式核酸采样小屋大量建设都会带来空调需求。以美的空调为例,针对核酸采样的环境需求,通过整合领鲜者换新风系列空调、净击者系列空气消毒机、的确凉系列移动式空调等产品,推出“采集小屋空气解决方案”,为核酸采样场所打造智慧化健康空气环境。

需求端来看,我国空调市场已经进入存量市场的争夺,大量潜在的更新需求有待释放。根据家用电器协会推算,仅2020年度,将有1.6亿台家电产品达到安全使用年限。其中,空调超过5200万台。如此大体量更新需求释放一定会为产品消费升级带来更多增长点。

宏观政策上,两会期间政府有关部委出台政策,鼓励地方开展绿色智能家电下乡和以旧换新,地方政府也在积极落实推进,4月12日,北京市商务局发布通知,为加速释放绿色节能消费潜力,促进消费升级,北京市将自2022年4月18日起至9月底面向在京消费者发放总额超3亿元的绿色节能家电消费券。商务部副部长盛秋平在接受《人民日报》专访时表示:支持新能源汽车加快发展 鼓励地方开展绿色智能家电下乡和以旧换新。政策的支持加上地方政府配套补贴与消费券发放的活动逐步落地,预计将加速更新需求的释放。

原文标题:从市场数据和企业策略,看空调市场的七大冷热反差 | 热文洞察

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

2022年4月家电市场总结(线上篇)

2022-05-11 -

国资入局,万亿光伏市场面临大洗牌

2022-05-11 -

37.2GW!2022年Q1光伏组件出口量同比增长112%!

2022-05-10 -

德国电力市场设计的得失与启示

2022-05-09 -

中国今后数年都将保持全球最大新能源车市场——访宝马集团首席财务官彼得

2022-05-09 -

谁来为电力调峰补偿买单?现行补偿分摊机制仍待优化

2022-05-09 -

北京电力交易中心2021年市场主体服务满意度调查情况及提升措施

2022-05-06 -

福建省电力调频辅助服务市场交易规则(试行)(2022年修订版)

2022-05-05 -

安徽电力调频辅助服务市场运营规则(征求意见稿):明确工商业用户在调频市场净收支费用结算

2022-05-05 -

东北能监局以问题导向调整辅助服务规则条款 更好发挥市场调节作用

2022-05-05 -

两部委:加快电力现货市场建设 推动新能源参与市场交易

2022-05-05 -

河北进一步完善煤炭市场价格形成机制 2022年5月1日起执行

2022-04-29 -

2030年碳市场成交额有望达千亿!中国煤炭、电力及碳市场年度报告发布!

2022-04-29