华能、氢枫能源、富瑞特装等氢能产业链代表企业到底牛在哪儿?

近日,又有一批企业进入氢能领域。从整个产业链体系看,到底各个企业谁才是行业内比较有代表性的呢?华能集团、上海氢枫能源、富瑞特装、新源动力……

它们到底牛在哪?

一.上游代表企业

1.国内制氢技术代表企业——华能集团、上海合既得

电解水制氢—— 华能集团

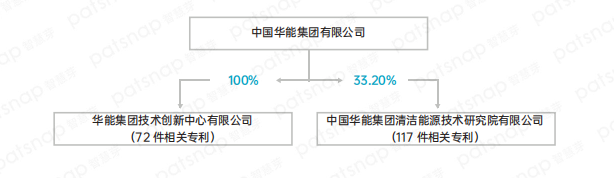

中国华能集团有限公司(以下简称“中国华能”)是国务院批准的国有企业,近年来响应国家号召加紧布局氢能产业链。其中,中国华能集团清洁能源技术研究院有限公司(以下简称“清能院”)和华能集团技术创新中心有限公司(以下简称“华能技术创新中心”)作为华能集团氢能源产业链企业,专注布局氢能源的制备、储运和加注领域。

清能院和华能技术创新中心分别以117件和72件专利数,位列中国电解水制氢领域专利数量第1名和第3名,其专利数量占前10名专利申请总量的26.32%。两公司均进入到该领域的专利申请前10名,展示出华能集团领先的技术实力。(如图表29)

图表29:华能集团股权结构(资料来源网络)

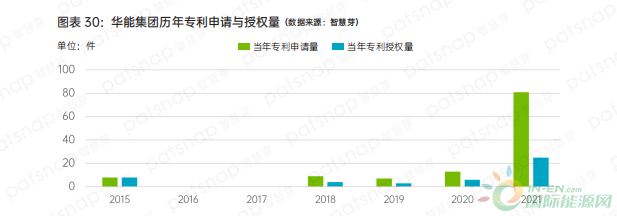

本研究将两家子公司合并进行专利维度分析。发现自2015年开始,华能集团开始在电解水制氢技术领域进行相关技术布局。2015-2020年期间,华能集团在电解水制氢领域的专利申请处于个位数的技术萌芽阶段。

2021年左右,华能在电解水制氢方法上实现突破,其标志性事件是华能集团主导研制的世界单槽产能最大碱性制氢水电解槽商业化,也是世界上首套实现这一规模及每平方米6000安培电流密度性能的商业化碱性制氢水电解槽。仅2021年就申请了超过40件相关专利,数量远超往年专利申请的总和。(如图表30)

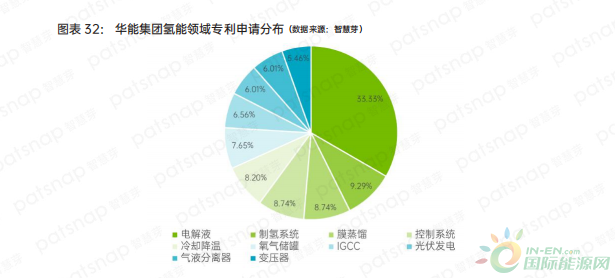

从热点专利技术图分析发现,华能集团在电解池技术申请专利61件,占申请总量的33.33%。其中,电解水技术分支的专利申请最多,达到37件。制氢系统专利申请17件,占比9.29%;控制系统和膜蒸馏技术的专利申请均为16件,占比8.74%。此外,华能集团在冷却降温、氧气储罐等技术分支也进行了相关的专利布局

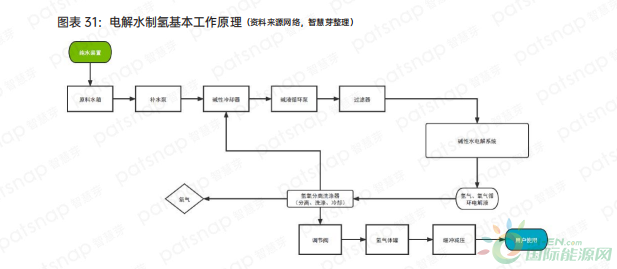

结合碱性制氢的工艺流程来看,华能集团的专利申请主要围绕在碱性水电解系统相关的技术环节,并辐射到其他工艺环节配套领域。(如图表31)

电解水推广最大的制约点在于电价成本过高,占到总成本的70%。因此,需要寻找新的可再生清洁能源来提升电解水制氢的经济性。从专利维度分析发现,华能集团在清洁能源领域也进行了相关尝试,其中在光伏发电技术申请专利13件,整体煤气化联合循环发电系统IGCC (IntegratedGasification Combined Cycle)技术申请专利16件。(如图表32)

化工原料制氢——上海合既得动氢机器有限公司

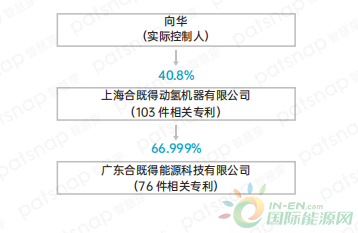

根据公开资料显示,上海合既得动氢机器有限公司和广东合即得能源科技有限公司两家公司实际控制人均为向华。由化工原料制氢技术专利数量排名前10的申请人分析发现,两家公司分别以103件和76件专利数,位列中国化工原料制氢领域排名第1名和第6名。(如图表33)

图表33:上海合既得股权结构 (资料来源网络。智慧芽整理)

上海合既得氢机器有限公司成立于2012年,公司以甲醇为原料,集成甲醇水制氢和燃料电池发电技术,为不同领域提供环保供能解决方案,并且上海合既得动氢机器有限公司持有广东合既得能源科技有限公司66.99%股份。

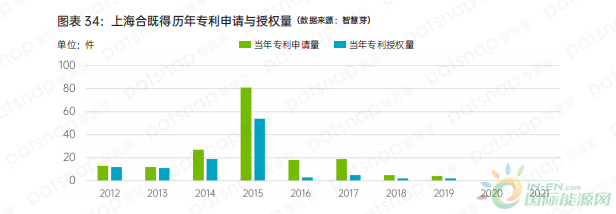

本研究将两家公司合并进行专利维度简析,发现上海合既得从2012年开始即申请相关专利13件,同年开发出“醇水动氢机"。此后,上海合既得每年专利申请数量呈现递增趋势。并且在2014年上海合既得研发出“1.5KW甲醇水氢燃料电池系统”通过工信部认证。在2015年自主研发的醇氢燃料电池发电模块在低速电动车上试运行成功,获得了广东省重大科研立项支持,由此产生了大量的技术专利。2015年后,上海合既得开始从技术研发转向商业应用量产,专利申请量随之下滑到年均低于20件的水平。(如图表34)

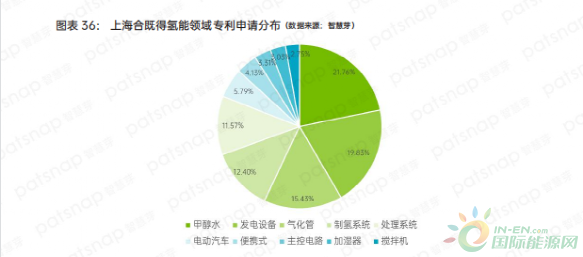

从热点专利技术图分析发现,上海合既得科技在甲醇水相关技术专利申请量79件,占比21.76%;其中甲醇制氢分支专利申请最多,达到57件。

其次,发电设备相关技术专利申请72件,占比19.83%。气化室相关技术专利申请56件,占比15.43%。此外,合既得科技在制氢设备、处理系统等其他技术分支也进行了相关的专利布局。

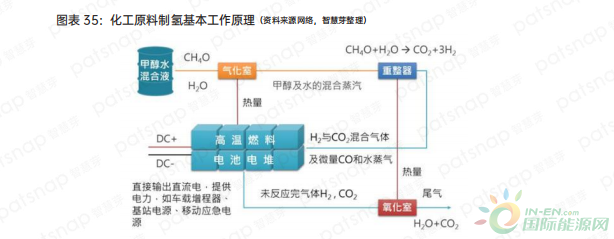

结合化工原料制氢的工艺流程可以看出,合既得主要技术聚焦在甲醇水、制氢设备和发电系统上,占专利申请总量的50%以上。其次,可以看出合既得非常重视气化室中气化管技术的研发。同时,合既得也对考虑到中下游厂商的需求,在便携式携带和电动汽车方面进行了相应的匹配技术研发。(如图表35) (如图表36)

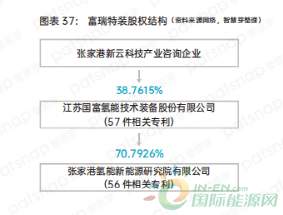

2.国内储运技术代表企业一富瑞特装

由高压储运技术专利数量排名前10的申请入分析发现,江苏国富氢能技术装备股份有限公司(简称“国富氢能”)和张家港氢能新能源研究院有限公司,分别以57件和56件相关专利位列国内高压储运领域的第5名和第6名。

经过公开资料查询,国富氢能成立于2016年6月,是国内最大的氢能装备制造企业之一。截止2021年6月,国富氢能为我国近60座加氢站提供了加氢成套装备,为近4000辆各类燃料电池其次配套氢瓶和车载供氢系统,市场占有率超40%。

而张家港氢能新能源研究院有限公司是上市公司富瑞特装(股票代码: 300228) 子公司国富氢能与张家港政府和东南大学共同打造的“产、学、研”三位一体新能源创新研发平台。故本研究将两家公司合并纳入母公司富瑞特装分析。(如图表37)

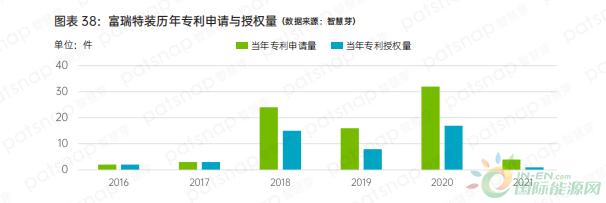

本研究将两家公司合并进行专利维度简析,发现富瑞特装自2016年成立之初便进行了相关的专利储备,且呈现逐年递增趋势。其中在2018-2020年期间,富瑞特装在储运领域的专利申请占申请总量的90%,说明富瑞特装在该时间段内的创新活力持续提高。(如图表38)

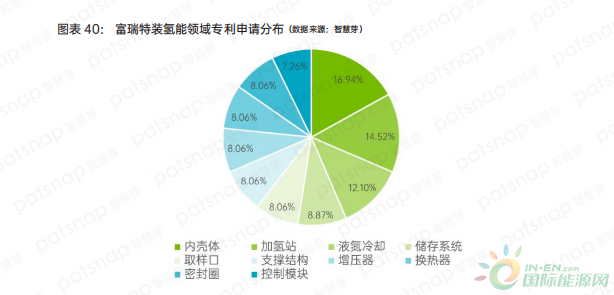

从热点专利技术图分析发现,富瑞特装在内壳体相关技术专利申请21件,占比16.94%;其中,内壳体的外壳体和外容器各占6件,数量最多。在加氢站相关技术专利申请18件,占比14.52%。在液氮冷却系统相关技术专利申请15件,占比12.1%。此外,在储存系统、取样口、支撑结构、增压器、换热器、密封圈、控制模块等其他技术分支,富瑞特装也进行了相关的专利布局。结合车载储氢罐的原理图可以看出,富瑞特装的专利申请聚焦在提升储氢罐的储存容量和密闭能力。(如图表39) (如图表40)

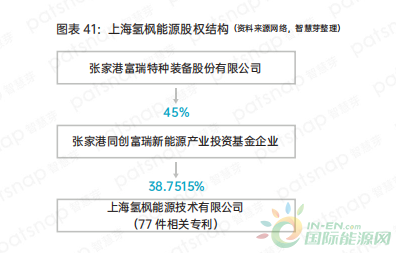

3.国内加注技术代表企业——上海氢枫能源

上海氢枫能源技术有限公司成立于2016年,是专业从事加氢站投资、建设和运营的高新技术企业。根据公开资料显示,张家港富瑞特种装备股份有限公司(简称“富瑞特装”)间接持有上海氢枫能源技术有限公司38.7515%的股权,并且富瑞特装在可燃气体的储存和加注方面可以提供全面的技术支持。由加注技术专利数量排名前10的申请人分析发现,上海氢枫能源技术有限公司以77件位列第2名。(如图表41)

从专利申请态势分析发现,上海氢枫新能源在2017-2020年的4年期间仅有个位数的专利申请。直到2021年氢枫新能源收购澳大利亚固态储氢公司HydrexiaPty.Ltd,通过迅速消化吸收其核心技术,专利数量呈现爆发式增长,2021全年专利申请超往年总和。(如图表42)

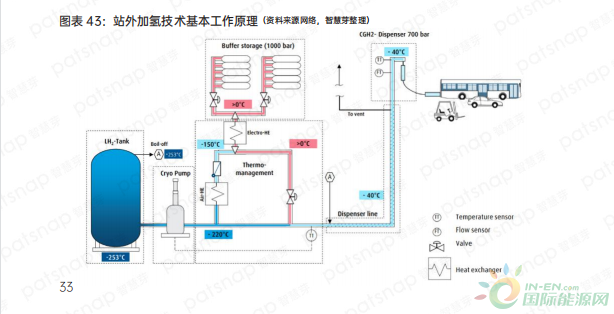

从热点专利技术分析,上海氢枫能源在氢加注方面的专利布局分析发现,氢枫能源在加氢站场景申请专利33件,占比43.85%;此外,氢枫能源在控制阀、泵组件等相关技术分支也进行了专利申请。结合站外氢加注原理图,氢枫能源注重在加氢站智能化、现代化设计,尤其是加氢站关键设备以及高密度氢气储运设备的研发、设计方面建立技术壁垒。(如图表43) (如图表44)

二.中游代表企业

1.国内燃料电池龙头企业——新源动力

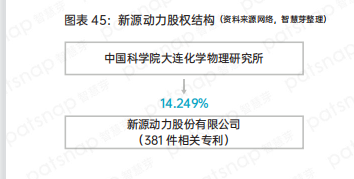

新源动力成立于2001年4月,是中国第一家致力于燃料电池产业化的股份制企业,主要从事氢燃料电池膜电极、电堆模块、系统及相关测试设备的设计开发、生产制造和技术服务。根据公开资料显示,中国科学院大连化学物理研究所(简称“大连物化所”)持有14.239%新源动力的股权,而大连物化所在氢气制备、燃料动力电池的研发方面都居于排行榜前10位;其中在燃料动力电池的专利研发方面更是以919件专利排名第2。可见,在燃料动力电池的研发方面,大连物化所能够提供给新源动力诸多支持。而根据中游燃料动力电池技术专利数量排名前10的申请人分析发现,新源动力以381件专利排名第8位。(如图表45)

从专利申请趋势来看,新源动力申请相关专利始于2001年。此后2002-2012年的十年期间,专利申请虽然略有起伏但是整体呈现递增趋势。2013-2018年期间新源动力的专利申请开始持续走低,最近3年略有反弹趋势。(如图表46)

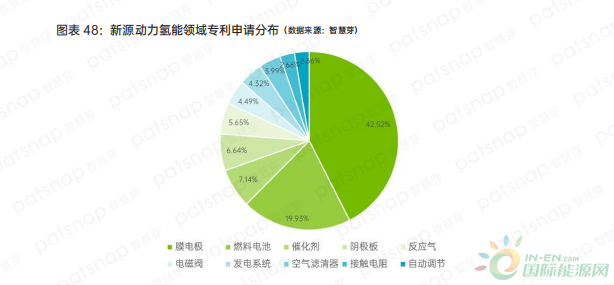

从热点专利技术图分析发现,新源动力在膜电极相关技术申请专利246件,占比42.52%;其中在质子交换膜相关技术申请专利134件。在燃料电池包相关技术申请专利120件,占比19.93%。在催化剂、阴极板、反应气等与燃料电池反应相关技术领域也进行了相应的技术布局。结合氢燃料电池原理图可以发现,由于膜电极结构设计和制备工艺非常复杂,整个研发周期长、技术壁垒高,实现规模化量产难度十分高。而膜电极又决定了电堆性能、寿命和成本的上限。虽然国产膜电极性能与国际水平接近,但专业特性上(如:铂载量、启停、冷启动、抗反极等)与国际水平还有一定差距。因此,新源动力在膜电极技术上进行了大量的技术公关和专利布局。(如图表47) (如图表48)

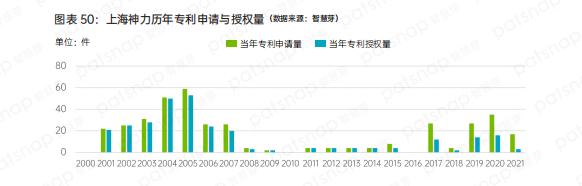

2.国内电堆技术领先企业——上海神力

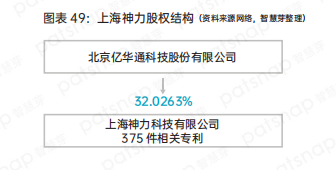

上海神力科技有限公司成立于1998年,是国家重点培育、上海市各级政府重点支持的民营新能源高新技术企业,公司以质子交换膜燃料电池研发、电堆及系统测试为主。根据公开资料显示,北京亿华通科技股份有限公司持有上海神力科技有限公司32.0263%的股权,是上海神力科技有限公司的第一大股东。由中游燃料动力电池技术专利数量排名前10的申请人分析发现,上海神力科技有限公司以375件专利申请排名第9位。(如图表49)

从专利申请趋势来看,上海神力从2001年开始申请相关专利,2001-2007年在氢燃料电池相关的专利申请量处于高峰;2008-2018年十年期间专利量急剧下降;2017年开始,上海神力专利申请呈现反弹上升趋势。(如图表50)

从热点专利技术图分析发现,上海神力在燃料电池方面专利布局数量最多,达到172件,占比31.33%;其中,燃料电池堆相关技术申请专利达122件。此外,在双极板相关技术申请专利85件,占比15.48%。在发动机相关技术申请专利57件,占比10.38%。

结合氢燃料电池工作原理图可以发现,作为燃料电池汽车产业的心脏,电池电堆成本占据燃料电池系统成本60%以上,且技术门槛较高。而相比国外燃料电池电堆,国内电堆在核心材料缺乏与关键技术方面仍存在短板,是燃料电池电堆成本居高不下的主要原因,因此上海神力在降低电堆成方面侧重发力。而双极板怍为电堆系统中的“骨架”,与膜电极层叠装配成电堆,在燃料电池中起到支撑、收集电流、为冷却液提供通道、分隔氧化剂和还原剂等作用。其性能优劣将直接影响电堆的体积、输出功率和寿命,故双极板专利申请量排名上海神力总专利数的第2位。(如图表51)

三.下游代表企业

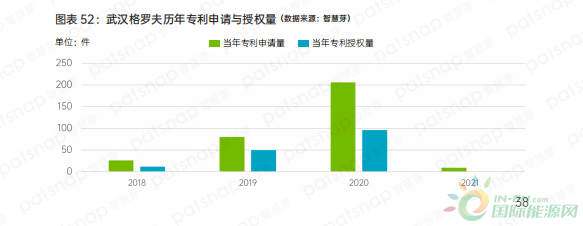

1.国内氢能乘用车代表企业——武汉格罗夫

武汉格罗夫是武汉资环院在2016年成立的氫能汽车整车项目,此前的资环院平台已经拥有泰歌、中极氢能源等多个氢能与燃料电池项目,处于整车研发和生产环节的格罗夫对于资环院氢能板块起到了打入燃料电池整车市场的关键作用。自成立开始,格罗夫花费了将近5年的时间在全功率氢能动力系统、全新平台架构、创新能量管理系统、轻量化车身、整车VCU控制系统、热管理技术等核心领域构建了技术壁垒。(如图表52)

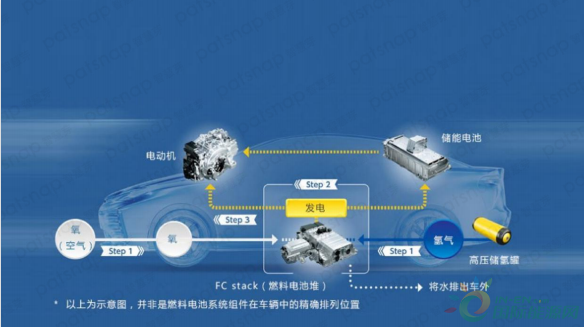

结合氢燃料电池汽车工作原理分析发现,氢燃料电池动力系统与锂电池动力系统相差很大,但是与传统燃油车动力系统构成很接近。主要结构由氢燃料发动机、锂电池、高压储氢罐、高压线路组成。从其专利申请态势上看,格罗夫在燃料电池技术领域的专利申请上进步很快,仅仅用了3年时间就积累了超过300件的专利申请。

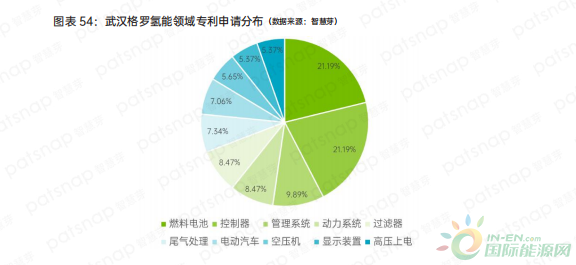

从热点专利技术图分析发现,武汉格罗夫在燃料电池和控制器相关技术专利申请各75件,各占比21.19%;其中,燃料电池系统申请专利35件,整车控制器申请专利36件。其次,在管理系统专利申请35件,占比9.89%。在动力系统和过滤器各申请专利75件,分别占比8.47%。

此外,在尾气处理、显示装置、电动汽车和高压上电相关的技术分支也进行了相关专利布局。

结合氢燃料电池整车原理图可以发现,武汉格罗夫的技术布局主要集中在氢燃料电池系统管理、整车控制以及相关的管理系统方面。侧重于氢燃料电池与整车系统的匹配和管理。(如图表53) (如图表54)

图表53

2.国内氢燃料电池发动机代表企业——亿华通

亿华通成立于2012年,公司技术发展史分为三个阶段。第一阶段属于技术探索阶段,第二阶段属于技术推广阶段,第三阶段属于批量商业化阶段。成立初期,亿华通通过自主研发氢燃料电池发动机,相继推出了氢燃料电池客车和有轨电车;2015年亿华通收购了上海神力有限公司,大大增加了自身在氢燃料电池上的技术研发实力,同年亿华通就推出了2款氢燃料电池物流车。

2018年亿华通相关专利量开始明显上升,相继推出3款氢燃料电池客车和1款氢燃料电池发动机。2019年亿华通通过消化吸收上海神力的电堆技术,迎来了技术的井喷时期,分别于2019年研发出60KW国产燃料电池发动机,2020年研发出120KW燃料电池发动机。2019年至今的三年时间是亿华通专利申请的高峰期。(如图表55)

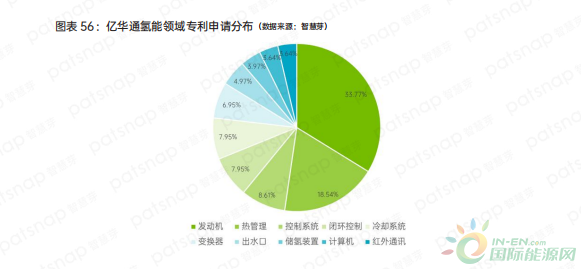

现在的亿华通已形成以自主氢燃料电池发动机为核心,包括双极板、电堆、整车控制器、智能DC/DC、氢系统、测试设备、燃料电池实验室全套解决方案等在内的纵向一体化产品与服务体系。从热点专利技术图分析发现,亿华通在发动机相关技术专利布局最多,持有专利申请102件,占比33.77%;其中在燃料电池发动机申请专利89件。其次在电池热管理系统相关技术申请专利56件,占比18.54%。在控制系统方面申请专利26件,占比8.61%。在控制系统方面申请专利26件,占比8.61%。此外,在储氢装置、闭环控制、冷却系统、计算机、变化器等其他技术分支也进行了相关的专利申请。根据氢燃料动力电池汽车系统架构图可以发现,亿华通更加侧重在氢燃料发动机和电池热管理系统的技术研发环节。(如图表56)

四.氢能行业技术发展展望

1.氢能产业链发展趋势

可再生能源制氢是长期方向,氢燃料电池产业化进程尚需时日。在制氢环节,可再生能源制氢是长期方向,因为只有可再生能源电解水制备的“绿氢”才能实现真正的零碳排放。根据IRENA的测算,目前,全球仅有4%的氢气来自电解水制氢,其余均来自煤炭、天然气以及石油炼化领域。未来,可再生能源制氢的发展空间十分可观。在储运环节,高压气态和高压液态储运氢技术相对成熟,是现阶段主要的储运方式。而固态储运因其是以金属氢化物、化学氢化物或纳米材料等作为储氢载体,具有储氢密度高、安全性好、氢气纯度高等优势,是未来热门的研究方向之一,但目前国内外均仍处于研究开发阶段。在应用环节,由于燃料电池汽车具备长续航里程、快速加注、高功率密度.低温自启动等技术特点。因此,氢燃料电池汽车是新能源汽车的最具发展前景的技术路线之一。但整体而言,氢燃料电池仍处于起步阶段,产业化进程尚需时日。

2.氢能行业未来技术演进与展望

现阶段,无论是大规模可再生能源制氢,还是氢能的储存、运输、分销以及具体下游应用,氢能各环节基本都处于技术示范和本土化的发展阶段。未来,随着产业配套政策落地,技术,进步和成本下降有望进入良性循环。总体来看,具体产业链环节中,上游的制氢、储运是两大基础领域。一方面,随着国家全面推行绿色低碳循环经济发展,以可再生能源电解水制氢为主流的新一代制氢技术将成为引导我国能源消费结构从黑色高碳转为绿色低碳的关键技术。另一方面,储运领域中,由于高压气态和高压液态储运技术可实现快速充放氢,且成本较低,现已成为国内目前主流的储运技术。而中游环节,从专利申请情况来看,氢燃料电池及系统的国内申请人研发重点主要还是集中在膜电极、催化剂、质子交换膜、双极板等关键部件。下游产业链主要集中在交通运输领域,未来,氢燃料电池汽车渗透率有望逐渐提升,带动上游生产规模与市场规模同步扩大。

来源:前沿材料,作者:材料委天津院

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

风云榜!储能产业链上谁最赚钱?9张表透视!47家储能企业一季报出炉!

2022-05-17 -

“电e金服”帮助上下游企业获得普惠金融服务近3000亿元

2022-05-16 -

价格普涨1-2成!锂电产业链供应紧张持续加剧!

2022-05-13 -

揭秘 | 五大发电集团2021年度大排名

2022-05-07 -

常州金坛:新能源汽车产业链投资热潮来袭

2022-05-05 -

超1300万千瓦!华能集团:二季度集中开工和施工准备155个新能源项目!

2022-04-29 -

2022年一季度中国石化净利润226.05 亿元 同比增加 24.5%

2022-04-29 -

594MW!华能汕头勒门(二)海上风电场项目海缆及附属设备招标

2022-04-28 -

26.2%!西宁工业生产增长强劲 构建完整锂电全产业链

2022-04-28 -

中国华能集中开工逾150个新能源项目

2022-04-27 -

华能2022年将新增新能源项目15GW!

2022-04-27 -

1500万千瓦!中国华能新能源项目建设再提速

2022-04-26 -

风光装机超148GW!28家电力上市企业装机数据出炉!华能、国电、三峡…

2022-04-25