韦尔股份牵手北京君正,背后是芯片领域的大势所趋?

文|钱眼君

来源|博望财经

5月22日盘后,CIS(CMOS图像传感器)龙头韦尔股份对外透露,拟通过全资子公司绍兴韦豪增持汽车存储器龙头北京君正股票,增持金额或达40亿元,增持后累计持有北京君正股份不超过其总股本的10.38%,或将现身前四大股东之列。有趣的是,目前韦尔股份手上的钱并不宽裕,此时大手笔的增持背后有哪些必然的理由?增持北京君正,又透露出韦尔股份的哪些布局意图?我们一一分析。

01

形势所迫

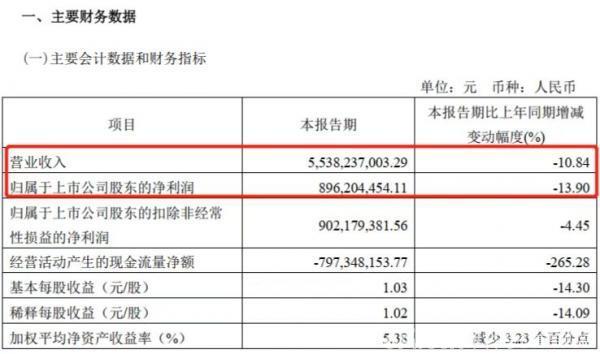

韦尔股份2022年一季度出现了营利双降的情况。一季报显示,韦尔股份收入55.38亿,同比下降10.84%;归属于上市公司股东的净利润8.96亿,同比下降13.9%。从业务构成来看,智能手机部分占比最高。韦尔股份2021年年报显示,公司主营收入的71%来自图像传感器解决方案,其中,智能手机业务占比达到57%,是其收入的重要支柱,其次是安防监控和汽车电子,分别占比18%和14%排二、三位。

来源:公司一季报

近期智能手机销量不断下滑,或许是公司一季度收入净利双降的原因,这也是韦尔股份的心头隐忧。

据中国信通院近日发布的数据,4月国内市场手机出货量同比下降34.2%。环比来看,当月1807.9万部的出货量与3月的2146万部相比,也出现了明显下滑。综合来看,2022年1-4月,中国国内市场手机出货量累计8742.5万部,同比下降30.3%。而在全球范围内,2022年一季度的智能手机出货量同比下降了11%。

智能手机出货量下降所带来的冲击影响到多家企业。例如,全球指纹识别芯片龙头汇顶科技2022年一季度营业收入8.74亿元,同比下降近四成,也是汇顶科技五年来首次Q1业绩出现亏损。因为指纹识别芯片应用多集中在智能手机领域,行业波动明显时,对其冲击更大。

寻找新的增长点迫在眉睫。

韦尔股份在3月中旬的一次接待机构调研的网络会议上强调,汽车将成为公司继手机后的第二大业务市场,“在汽车电子化、智能化的趋势下,公司将迎来巨大的商业机会。”不难看出,韦尔股份对汽车业务寄予厚望。

02

大势所趋

要完成此次增持,韦尔股份并不轻松。一季报显示,截至2022年3月底,韦尔股份货币资金为60.16亿元,短期借款为20.51亿元,此时斥资40亿元增持着实有些压力。

来源:公司一季报

不过韦尔股份透露,本次增持所需资金只有40%是自有资金,其余为银行贷款及法律法规允许的其他融资方式筹集的资金并且不涉及使用募集资金。

来源:公司公告

借钱也要增持,韦尔股份为何如此坚决?大势所趋。

消费需求决定产出方向。智能手机出现之前,PC(个人计算机)与手机泾渭分明,各有各的道。2000年-2007年,PC的逐步普及带动了全球半导体芯片的增长,2007年iphone为代表的智能手机横空出世,接棒成为半导体芯片行业销量增长的主要动力。2015年起智能手机整体全球出货量增长缓慢,进入饱和市场,智能手机渗透率同步进入缓慢发展的成熟期。一个显著的特点是,竞争格局基本稳定,行业集中度(CR5)逐渐提升至70%以上,头部厂商则是几家龙头交替。并且几家龙头厂商的盈利空间日趋狭窄。

韦尔股份所处的半导体芯片行业,已经隐现“新老交替”的苗头——汽车芯片或将替代智能手机行业,成为芯片需求的最大板块。

随着汽车智能化发展的不断推进,未来的智能汽车或将变成一台四个轮子上的超级计算机,大量的数据和智能运算必不可少。芯片的计算能力将在很大程度上决定一台智能汽车的能力天花板。此外,以“零碳排放”为主的绿色发展理念以及不断飙升的石油价格让新能源汽车这个“后浪”成为了焦点。

乘联会数据显示,即便是受疫情影响的4月,国内新能源乘用车零售销量也达到28.2万辆,同比增长78.4%,1-4月,累计零售销量135.2万辆,同比增长128.4%。据天风证券测算,假设传统汽车需要的半导体芯片为 500-600 颗芯片/辆,新能源汽车需要的半导体芯片为1000-2000 颗芯片/辆。预计 2026 年传统汽车销量 6780 万台测算,新能源汽车 4420 万台测算,整体全球需要的汽车芯片增加为 903 亿颗/年。

具体到韦尔股份的主业,在汽车智能化对芯片需求的大浪潮中,图像传感器扮演着重要的角色,包括 GPS 接收器、激光雷达、超声波传感器、毫米波雷达、高清摄像头等。

比如,汽车厂商对图像传感器的需求从传统的倒车雷达影像、行车记录仪扩展到电子后视镜、 360 度全景成像、高级驾驶辅助系统( ADAS)、驾驶员监控( DMS)等系统。当汽车驾驶辅助系统工作时,需要收集、传输大量路况环境的实时图像,就离不开图像传感器的高性能支持。汽车越是智能,所需要的行车环境数据便越多,车用图像传感器数量也将从传统的2颗左右提升至十余颗,未来摄像头只多不少将成为必然。伴随着更复杂的应用场景对像素要求的提升,车用图像传感器的单颗价值量也将有一定幅度的上涨,市场前景广阔。

根据 Frost&Sullivan 统计, 汽车市场将是增长最快的 CMOS 图像传感器应用市场,至 2023 年将实现 29.7%的复合年增长率。2021 年,产能短缺进一步推动车载 CIS 行业市场集中度上升,其中龙头安森美( 45%)及豪威科技( 29%,已与韦尔股份合并) 市场份额合计占比超 74%。

毫无疑问,汽车市场因为终端的需求以及全球零碳排放趋势,必将带来新的汽车芯片需求。

03

为何牵手北京君正?

一方面,北京君正是存储器领域的佼佼者。北京君正成立于2005年,2011年5月在深圳创业板上市。该公司深耕于高性能、低功耗处理器芯片的自主设计、研发和销售,2020年5月在收购北京矽成后,完成 ISSI (存储器)、Lumissil(模拟及互联芯片)和 Ingenic(智能视频芯片和微处理器)三大品牌的建设,完善了“存储+模拟+互联+计算”的技术分布,科研人才遍布全球,专利颇多。

更关键的是,该公司积极进军汽车领域,客户名单中已有博世汽车、大陆集团等下游车企,业务前景一片光明。2021年,北京君正实现营业收入52.74 亿元,同比增长143.07%,实现归属于上市公司股东的净利润 9.26亿元,同比增长1165%,从投资角度看是不错的选择。

另一方面,韦尔股份押注未来的汽车领域图像传感器业务,与存储能力密切相关。据估算,仅仅ADAS摄像头一项,每小时产生数据量就达352GB,后续伴随主机厂对立体或三摄相机的应用,这一数据量将在此基础上再增加 1-2 倍,其数据生产量非常大,也意味着对处理和存储方案提出更高的要求,二者协同前进格外重要。

第三层原因,是双方目标一致,共同看好汽车领域乃至万物智联的发展。2020年12月,韦尔股份与北京君正合资设立了上海芯楷集成电路有限公司,研发面向消费市场的 NOR Flash 产品。就北京君正的存储器业务而言,从PC时代到功能手机再到智能手机时代,存储器也由DRAM、NOR Flash、再到低成本高容量的 NAND Flash不断演进,如今NOR Flash已经开始在5G、TWS 耳机、物联网、汽车电子等新兴领域广泛应用。可以预见,智能汽车存储系统、智能化可穿戴设备等等将成为存储器领域再次腾飞的关键。

对于芯片领域来说,智能手机从红利巅峰滑落只是迟早之事,智能汽车或许是视野所及内的最大希望。韦尔股份牵手北京君正,背后的必然或正在于此。

微软雅黑;font-size:14px;">原文标题:韦尔股份牵手北京君正,背后是芯片领域的大势所趋?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

山西省抽水蓄能电站选点规划调整报告顺利通过审查

2022-06-07 -

北京:在本市购买新能源乘用新车并上牌的个人消费者补贴不超1万元/台

2022-06-06 -

激光加工控制系统企业北京金橙子IPO过会 2021年营收超2亿元

2022-05-26 -

超22万家庭,42.8万个人申请!北京公布新能源小客车指标配置结果

2022-05-26 -

国网数科大体量企业能效体检试点项目落地

2022-05-24 -

家庭44520个、个人19080个!北京2022年将配置7万个新能源小客车指标

2022-05-24 -

2022年中国模块电源行业市场现状及发展趋势分析 数字化与节能减排是大势所趋

2022-05-18 -

北京建立绿色技术推荐目录清单机制 7项技术拟首批入选

2022-05-17 -

涉光储充一体化技术、光伏发电与建筑一体化技术等!北京征集公共机构绿色低碳技术

2022-04-28 -

喜讯 | 寄云科技成功入选2021年度第二批北京市专精特新“小巨人”企业

2022-04-27 -

北京汽车年报:依赖北京奔驰,少数股东“吞噬”七成利润

2022-04-27 -

京能电力董事长、总经理调整

2022-04-26 -

2025年燃煤清零!北京市“十四五”制造业低碳方案征求意见!

2022-04-16 -

北京证监局对联想控股采取行政监管措施 港交所会跟进吗?

2022-04-15 -

油气排放和油品清净性标准制修订项目公开招标公告

2022-04-15