【行业深度】洞察2022:中国海洋工程装备制造行业竞争格局及市场份额(附企业竞争层次、企业竞争力评价等)

行业主要上市公司:中国船舶(600150)、振华重工(600320)、亚星锚链(601890)、巨力索具(002342)、中集集团(000039)等。

本文核心数据:竞争层次、营收排名、企业竞争力分析

1、中国海洋工程装备制造行业竞争层次

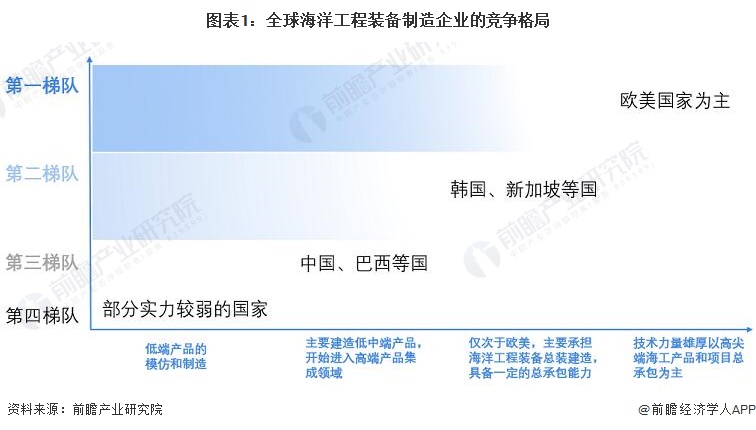

从全球视角看,海洋工程装备建造商可分为四大阵营。处于第一阵营的公司主要在欧美,它们垄断着海洋工程装备开发、设计、工程总包及关键配套设备供货;第二阵营是韩国和新加坡,它们在总装建造领域快速发展,占据领先地位;中国还处于制造中低端产品的第三阵营。

从企业营收规模看,2021年超过200亿元的主要有中集集团、中国船舶、中海油服等。营收规模在50亿元至200亿元之间的海工企业主要有海油工程、杰瑞股份等。

2、中国海洋工程装备制造行业企业营收排名

从中国海工装备代表性企业海工装备制造业营收情况看,2021年营收规模排名前三的企业分别是中国船舶、中集集团和巨力索具,其中中国船舶海工制造相关业务营收超过500亿元,营收规模遥遥领先。

注:入选企业均为披露了海洋工程装备相关业务收入的企业,部分企业包含海工装备业务单未具体披露数据,故未列入排名中。

3、中国海洋工程装备制造行业区域集中度

从海洋工程装备制造行业区域集中度看,环渤海、长三角以及珠三角企业集中度较高。环渤海区域代表性企业包括中海油服、海油工程、杰瑞股份等,长三角区域代表性企业主要包括亚星锚链、中国船舶、振华重工等,而珠三角区域代表性企业主要有中信海直、中集集团等。

4、中国海洋工程装备制造行业代表性公司布局及竞争力评价

从海工装备代表性企业营收占比看,中国船舶、天海防务等企业海工业务占比较高,均超过50%。从业务布局看,中国船舶、中集集团、振华重工等布局了钻井平台、生产储油平台等具有较高的技术价值的产品,而巨力索具、亚星锚链等则专注于核心配套装备领域。整体来看,中国船舶、中集集团、振华重工在海工装备制造业的竞争能力较强。

5、中国海洋工程装备制造行业竞争状态总结

从五力竞争模型角度分析,行业内现有竞争者的数量虽然较少,但是中高端产品市场仍被欧美、日韩等国占据,中国企业的竞争优势较小,且行业需求近年来增长较为有限,行业现有企业之间具有一定的竞争压力;由于海工装备制造行业的技术壁垒等较高,行业进入者威胁较小;从上游原材料来看,普通原材料如钢铁等供应较为充足,供应商的议价能力较弱,但是部分核心零部件的供应量较少,供应商具有一定的议价能力;由于海工装备制造业企业数量较少,下游企业在海洋石油等资源挖掘中对于海工装备的依赖性较强,因此下游购买者议价能力较弱;海工装备产品的替代性较差,替代皮威胁较低。

运用波特的“五力”模型,对海洋工程装备制造行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,海洋工程装备制造行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》。

来源:前瞻产业研究院

原文标题:【行业深度】洞察2022:中国海洋工程装备制造行业竞争格局及市场份额(附企业竞争层次、企业竞争力评价等)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

获评“综合竞争力企业奖”,七腾科技凭技术实力领跑智能巡检领域

2022-07-01 -

重磅!2022年中国动力电池PACK行业政策汇总及解读(全)行业技术再升级

2022-06-30 -

辛保安出席中电联2022年第一次理事长会议并讲话

2022-06-30 -

宁德时代与比亚迪共同加持,德方纳米的最强竞争对手要来了?

2022-06-28 -

中国电力发展促进会与龙芯中科签署战略合作协议

2022-06-28 -

重温光伏那跌宕的二十年

2022-06-27 -

2022年中国市政污泥处理行业市场现状及发展前景分析 行业迎来快速发展期

2022-06-22 -

突围东南亚!中国光伏的竞争力有多强?

2022-06-21 -

美的裁员、格力减负,白电巨头的下一个竞争关键点在哪?

2022-06-21 -

电促会组织召开电力行业数字化转型相关开源技术体系建设线上研讨会

2022-06-20 -

ADAS技术发展竞争白热化

2022-06-13 -

5位行业人士与你分享激光清洗行业趋势、应用案例、市场前景

2022-06-10 -

绿氢政策密集出台,大批企业进入行业掘金

2022-06-10