中来股份:最滞涨的N型电池小盘股,初见曙光但有待持续验证

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。“这是新能源大爆炸的第411篇原创文章”

光伏过去这一波行情,基本上产业链的公司都被挖了个遍,稍微有点看头的都炒上天了,近期市场更是疯炒下一代光伏电池环节,但有一个公司,押注N型电池topcon方向,而且已经有实际产能了,却还是严重滞涨,究竟是个机会还是陷阱?

01 严重滞涨的中来

它就是中来股份,应该是目前最智滞涨的光伏电池公司之一了,甚至没有之一!

为什么资金把板块都快掘地三尺了,它却依然严重滞涨,连前高都没有突破? 除非是刚开始炒作,不然资本市场是很难有捡漏空间的,但光伏板块都已经挖掘了快3个月了,还滞涨,只能说明公司是存在一些问题的,事实也是如此,中来确实让人不省心。

年初,咱们分析topcon电池2022年的机会的时候,就覆盖了中来股份,初步讲了它的一些基本情况。 公司是做光伏背板起家的,2017年就做到了全球出货量第一,市占率近1/3 ,但由于背板技术含量较低,可替代性强,行业话语权很弱,公司也在谋求转型。

恰逢光伏行业的P型电池逐渐逼近理论转化值的上限,行业都在探索下一代光伏电池的方向,中来也参与到了这个大潮流之中,选择拓展光伏电池业务,公司押注的N型电池里面的topcon方向。

中来股份2018年开始研发TOPCon电池,也是国内第一家量产TOPCon电池的企业,甚至开发的182mm大尺寸topccon电池的实验室转化效率达到了25.4%,达到了行业的最高水平。另外还在山西签订56亿元年产16GW高效单晶电池智能工厂项目投资协议。

按说,有这样的基础,在近期市场疯炒topcon电池的情况下,它应该也是焦点之一,但市场就是没有很青睐它。

原因是此前公司确实搞出了太多骚操作,其中最让市场担心的莫过于创始人林建伟一直想要把公司卖掉的行为,叠加公司一直疲软的净利润,尤其是现金流,给二级市场一种非常糟糕的观感:很明显,创始人对公司的未来不看好!

既然创始人都对公司未来不看好,怎么能期待二级市场的投资人看好呢? 这就是它明显弱于其他电池股的原因。

此前,不论是第一次覆盖它,还是每晚9:30 回复大家的评论留言的时候,就说过了:公司虽然有一些看起来不靠谱的行为,但好在盘子不大,加上又在光伏行业里也做出了一些事情,只要公司的光伏电池业务能在财报上得到体现,就将在很大程度上解除市场的担忧,它的投资价值就会开始凸显。

近期它发布了超预期的2022年中报,就开始有这种迹象了。

02 全面改善的半年报

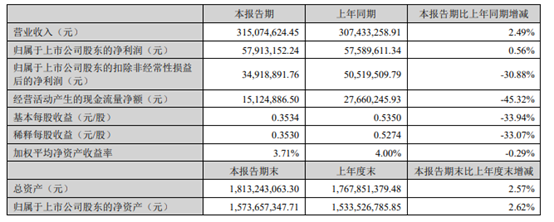

2022上半年公司实现营收46.38亿元,同比大增95%;归母净利润2.31亿元,同比暴增643%;扣非净利润2.11亿 元,同比更是暴增4330%,当然了,增幅夸张是因为去年的基数太低。

具体到Q2 ,实现营收26.28亿元,同比增加112%,环比增加31%;归母净利润1.42亿元,同比增加640%,环比增加60%;扣非后归母净利润1.34亿元,同比增加1091%,环比增加72%。

上半年,尤其是二季度的经营全面改善!几个主营业务,也都有全面的改善。 电池与组件业务上半年实现营收10.66 亿元,同比增加46%;毛利率3.93%,同比增长8.23pct。上半年对外销售548MW,对合并范围内子公司销售550MW。山西 16GW topcon电池项目一期4GW已经实现首片下线,一期正在爬坡中。

光伏应用系统业务22年上半年实现营收 21.84亿元,同比增加181%;毛利率16.89%,同比增长2.42pct。公司的户用分布式业务已经覆盖了18个省,签约的分布式光伏项目容量累计约为 10.75GW。

背板业务上半年实现营收13.54亿元,同比增加68%;毛利率25.88%,同比增长7.3pct。另外全资子公司中来新材计划投资8.82亿元扩产2.5亿平米背板产线。公司正在加快22年5000万平背板建设,争取22年底前实现2.2 亿平背板产能。

另外合同负债达到4.21亿,环比增长69.1%,创历史新高,说明公司确实受益于行业大发展带来的充沛订单量。

虽然严格来说,按照此前券商对它今年6.4的净利润的预期,这个业绩也难言超预期,但leo个人认为是超预期的,原因就是上面说的,只要中来此前的各种规划能在财报上得到反映,就可以认为是超预期的。

就可以初步解除市场对它的疑虑和担忧,市场就会开始慢慢相信你此前的规划,那么即使现在相比行业巨头落后一点也没关系,重要的是你要靠谱!

在行业大爆发的阶段,只要你真的靠谱,市场就愿意给你机会,就可以利用资本市场融资快速做大。

果不其然,中来的中报一出来,马上就有300多家机构投资者跑去公司搞调研了,股价也猛涨了一波,有些资金开始建仓了。

03 初见曙光但有待持续验证

根据公司的投资者关系活动上透露出来的信息还比较多,后面再专门讲一讲,不过说实话,从leo个人角度,对于此类信息是将信将疑的,尤其是对于中来这种此前就一直遭遇市场诟病的公司,此类会议上的内容更值得打个问号。 原因很简单,此类会议并非公开,也无需交易所审核,更加难免有夸大其词的可能性。

中来目前依然只能当做困境反转来看待,既然Q2 已经有反转的迹象了,那就是继续观察它的业务的发展情况就好了,尤其是后面的财报能否持续印证公司的经营改善情况。

三大业务中,光伏背板,由于技术含量比较低,单GW的价值含量也在降低,市场很难给这块业务比较高的估值。

分布式业务潜力不错,长期倒是看点很多,不过市场对于这块业务普遍也给不起太高的估值。 下半年乃至明年,重点看点还是topcon电池业务,毕竟市场都在炒作光伏电池紧缺的逻辑,如果真的紧缺,那么公司财报的各项指标将继续体现出来。

只要能进一步在财报上得到验证,那么公司现在200亿出头的盘子,在一个大爆发行业,真心不算高。

总的来说,相比其他公司,中来依然属于不确定性偏高,依然只能当困境反转看待,就看是不是你的菜了。

原文标题:最滞涨的N型电池小盘股

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

中来的分布式光伏故事:更可靠、更标准

2022-06-13 -

扎实布局!中来股份交出整县分布式光伏靓丽“成绩单”

2022-05-17 -

中来股份林建伟:成为屋顶光伏主流供应商

2022-04-27 -

ITER项目的早熟曙光?

2022-04-04 -

工程材料预示着核电的新曙光吗?

2022-03-30 -

仅1.68亿资金却猛砸140亿,中来股份已收关注函

2022-03-18 -

7.5GW!隆基、通威、天合、晶澳、晶科、中来等16企入围中电建2022年度光伏组件集采

2022-03-04 -

中来股份2021年实现营收65-70亿元,近三年CAGR高达34%-38%

2022-01-27 -

最低150美元用电10年 特隆美用中国光储方案点亮“一带一路”

2021-12-21 -

中国信通 齐曙光:能源数字化转型助力我国“双碳”目标实现

2021-09-23 -

王宏亮:为“双碳”目标和乡村振兴战略贡献“中来智慧”

2021-09-19 -

数据中心能否合理布局?来看曙光的“盘内招”和“盘外招”

2021-09-13 -

AR为楫平台为舟,微美全息布局元宇宙能否赶上“黎明曙光”?

2021-09-02 -

本周能源:我们正在经历油价的虚假曙光吗?

2021-08-29 -

10GW!中来股份&南谯区人民政府签署光伏组件项目战略合作框架协议

2021-08-27