36.07GW!13家整机商中标30家开发商风电机组采购项目!

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库统计显示,2022年1-6月份,央企共有32.21GW、215个风电项目整机集采定标;国企累计3.86GW、20个风电项目整机集采定标!

国际能源网/风电头条(微信号:wind-2005s)风电项目数据库收录了包括华能、国家电投、大唐、华电、国家能源、中广核、中国电建、华润、平高集团、粤电力等30家央、国企风电机组开标情况。

在2022年1-6月份风电中标项目中,国际能源网/风电头条(微信号:wind-2005s)从央企、国企、央企+国企等三个维度进行了统计,分别从整机商、整机商中标均价、开发商、各省份中标规模4个维度进行了分析。

第一部分:央企32.21GW机组开标

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份,华能、国家电投、大唐、华电、国家能源、中国电建、中广核、华润、平高集团、三峡、中节能、中核、国网、中国能建等14家央企公布了风电机组采购情况。

2022年1月1日-6月30日,共有215个风电项目的风机中标结果出炉,累计容量达到32209.6MW(约32.21GW)。

从整体规模上来说,陆上风电项目共192个,规模为28224.6MW,折合约28GW;海上风电项目共8个,规模为2485MW,风电机组框架采购1500MW。

央企风电整机商中标数据统计

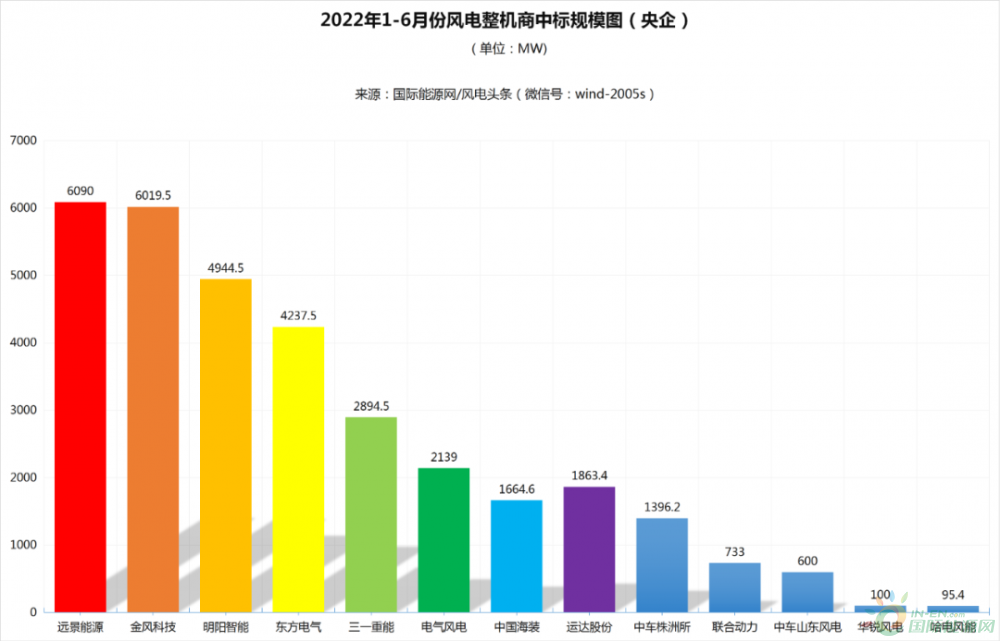

32.21GW!远景能源、金风科技、明阳智能居前三。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库数据显示,2022年1-6月份风电中标项目累计32209.6MW(约32.21GW),共有13家整机商中标。

数据来源:国际能源网整理公开数据、企业提供数据

远景能源位居榜首,中标规模为6090MW,占中标规模的18.91%;

金风科技位居第二,中标规模为6019.5MW,占中标规模的18.69%;

明阳智能位居第三,中标规模为4944.5MW,占中标规模的15.35%;

东方电气位居第四,中标规模为4237.5MW,占中标规模的13.16%;

三一重能位居第五,中标规模为2894.5MW,占中标规模的8.99%;

电气风电位居第六,中标规模为2139MW,占中标规模的6.64%;

中国海装位居第七,中标规模为1863.4MW,占中标规模的5.79%;

运达股份位居第八,中标规模为1396.2MW,占中标规模的4.33%;

中车株洲所位居第九,中标规模为1096.6MW,占中标规模的2.3%;

联合动力位居第十,中标规模为733MW,占中标规模的2.28%;

中车山东风电位居第十一,中标规模为600MW,占中标规模的1.86%;

华锐风电位居第十二,中标规模为100MW,占中标规模的0.31%;

哈电风能位居第十三,中标规模为95.4MW,占中标规模的0.3%。

央企13家整机商中标均价统计

陆上风电含塔筒最高均价3993元/kW,不含塔筒最高均价2462元/kW;海上风电含塔筒最高均价4580元/kW,不含塔筒均价3830元/kW。

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,1-6月风电整机商中标均价,陆上风电项目各整机商中,含塔筒最高均价为哈电风能3993元/kW,最低均价为东方电气2028元/kW。不含塔筒最高均价为中车株洲所2462元/kW,最低均价为中国海装1720元/kW。

海上风电项目各整机商中,含塔筒最高均价为东方电气4580元/kW,最低均价为金风科技4334元/kW。不含塔筒均价为中国海装3830元/kW。

远景能源中标陆上风电项目5290MW,含塔筒中标均价为2114元/kW,不含塔筒中标均价为1795元/kW。中标海上风电项目500MW,中标价格未公布。

金风科技中标陆上风电项目4879.5MW,含塔筒中标均价为2278元/kW,不含塔筒中标均价为1982元/kW。中标海上风电项目840MW,含塔筒中标均价为4334元/kW。

明阳智能中标陆上风电项目4644.5MW,含塔筒中标均价为2250元/kW,不含塔筒中标均价为1797元/kW。

东方电气中标陆上风电项目4177.5MW,含塔筒中标均价为2028元/kW,不含塔筒中标均价为2079元/kW。中标海上风电项目60MW,含塔筒中标均价为4580元/kW。

三一重能中标陆上风电项目2894.5MW,含塔筒中标均价为2964元/kW,不含塔筒中标均价为1726元/kW。

电气风电中标陆上风电项目2139MW,含塔筒中标均价为2157元/kW,不含塔筒中标均价为1829元/kW。

中国海装中标陆上风电项目578.4MW,含塔筒中标均价为2150元/kW,不含塔筒中标均价为1720元/kW。中标海上风电项目1085MW,不含塔筒中标均价为3830元/kW。

运达股份中标陆上风电项目1096.2MW,含塔筒中标均价为2368元/kW,不含塔筒中标均价为2027元/kW。

中车株洲所中标陆上风电项目1096.6MW,含塔筒中标均价为2299元/kW,不含塔筒中标均价为2462元/kW。

联合动力中标陆上风电项目633MW,含塔筒中标均价为2652元/kW,不含塔筒中标均价为2072元/kW。

中车山东风电中标陆上风电项目600MW,含塔筒中标均价为2107元/kW。

华锐风电中标陆上风电项目100MW,不含塔筒中标均价为2230元/kW。

哈电风能中标陆上风电项目95.4MW,含塔筒中标均价为3993元/kW,不含塔筒中标均价为2160元/kW。

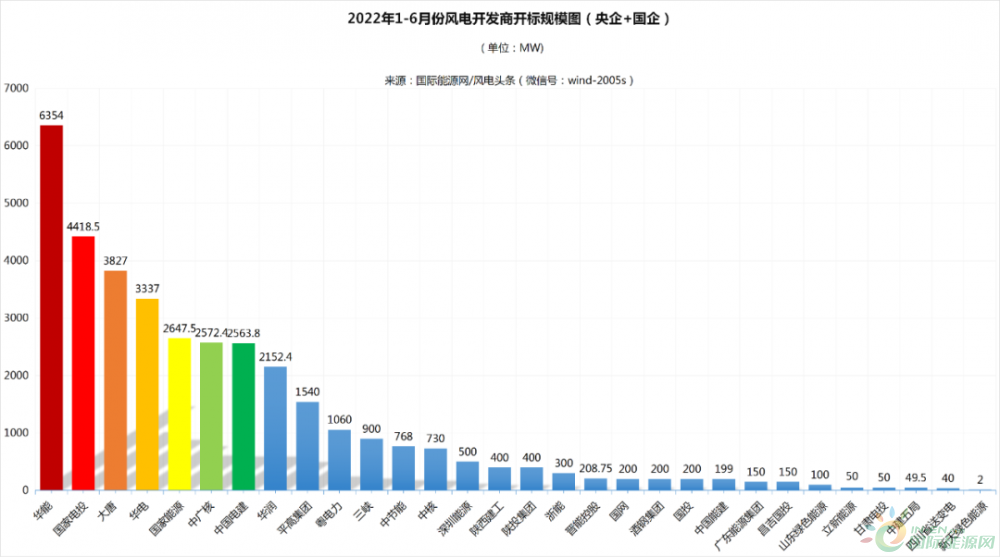

央企电站投资业主项目统计

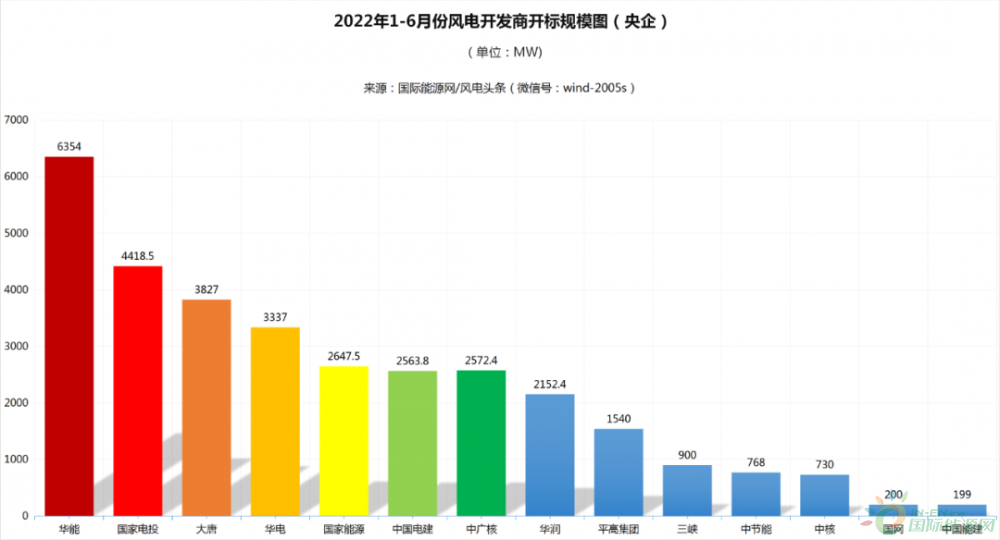

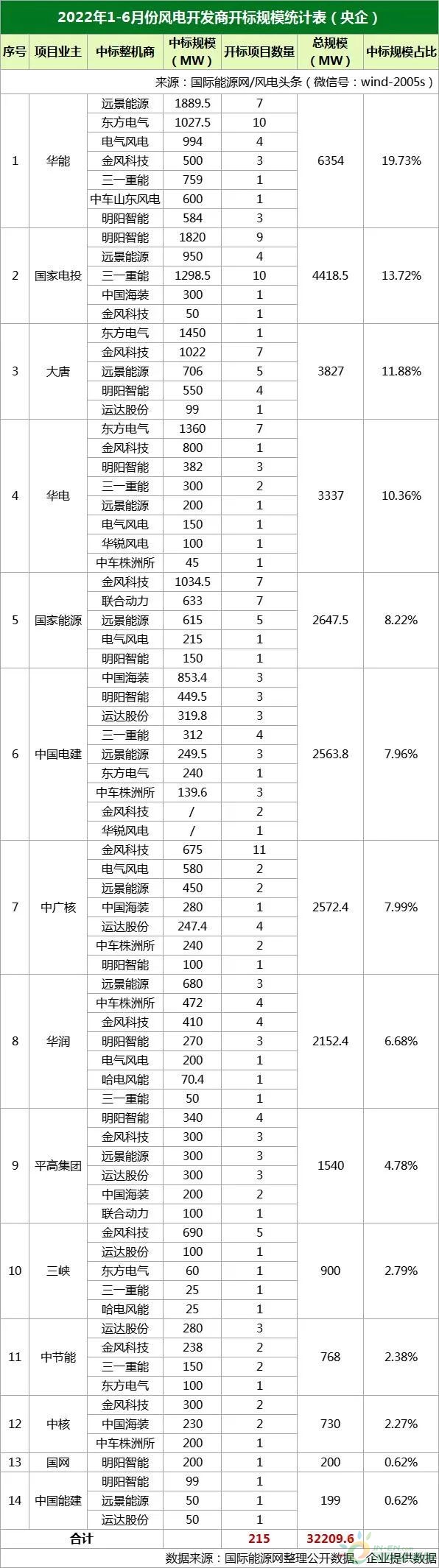

4家央企开发商规模超3GW,华能规模最大。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份共有14家央企开发商发布风电机组开标结果,分别是华能、国家电投、大唐、华电、国家能源、中国电建、中广核、华润、平高集团、三峡、中节能、中核、国网、中国能建。

2022年1-6月份,华能、国家电投、大唐、华电开标规模均超3GW,其中,华能开标规模为6354MW,位居第一名,其次是国家电投,项目开标规模为4418.5MW,位居第二名;其次是大唐,以3827MW的规模位居第三名。

数据来源:国际能源网整理公开数据、企业提供数据

华能开标规模为6354MW,其中,远景能源中标1889.5MW,东方电气中标1027.5MW,电气风电中标994MW,金风科技中标500MW,三一重能中标759MW,中车山东风电中标600MW,明阳智能中标584MW。

国家电投开标规模为4418.5MW,其中,明阳智能中标1820MW,远景能源中标950MW,三一重能中标1298.5MW,中国海装中标300MW,金风科技中标50MW。

大唐开标规模为3827MW,其中,东方电气中标1450MW,金风科技中标1022MW,远景能源中标706MW,明阳智能中标550MW,运达股份中标99MW。

华电开标规模为3337MW,其中,东方电气中标1360MW,金风科技中标800MW,明阳智能中标382MW,三一重能中标300MW,远景能源中标200MW,电气风电中标150MW,华锐风电中标100MW,中车株洲所中标45MW。

国家能源开标规模为2647.5MW,其中,金风科技中标1034.5MW,联合动力中标633MW,远景能源中标615MW,电气风电中标215MW,明阳智能中标150MW。

中国电建开标规模为2563.8MW,其中,中国海装中标853.4MW,明阳智能中标449.5MW,运达股份中标319.8MW,三一重能中标312MW,远景能源中标249.5MW,东方电气中标240MW,中车株洲所中标139.6MW,金风科技、华锐风电规模未公布。

中广核开标规模为2572.4MW,其中,金风科技中标675MW,电气风电中标580MW,远景能源中标450MW,中国海装中标280MW,运达股份中标247.4MW,中车株洲所中标240MW,明阳智能中标100MW。

华润开标规模为2152.4MW,其中,远景能源中标680MW,中车株洲所中标472MW,金风科技中标410MW,明阳智能中标270MW,电气风电中标200MW,哈电风能中标70.4MW,三一重能中标50MW。

平高集团开标规模为1540MW,其中,明阳智能中标340MW,金风科技中标300MW,远景能源中标300MW,运达股份中标300MW,中国海装200MW,联合动力中标100MW。

三峡开标规模为900MW,其中,金风科技中标690MW,运达股份中标100MW,东方电气中标60MW,三一重能中标25MW,哈电风能中标25MW。

中节能开标规模为768MW,其中,运达股份中标280MW,金风科技中标238MW,三一重能中标150MW,东方电气中标100MW。

中核开标规模为730MW,其中,金风科技中标300MW,中国海装中标230MW,中车株洲所中标200MW。

国网开标规模为200MW,由明阳智能中标。

中国能建开标规模为199MW,其中,明阳智能中标99MW,远景能源中标50MW,运达股份中标50MW。

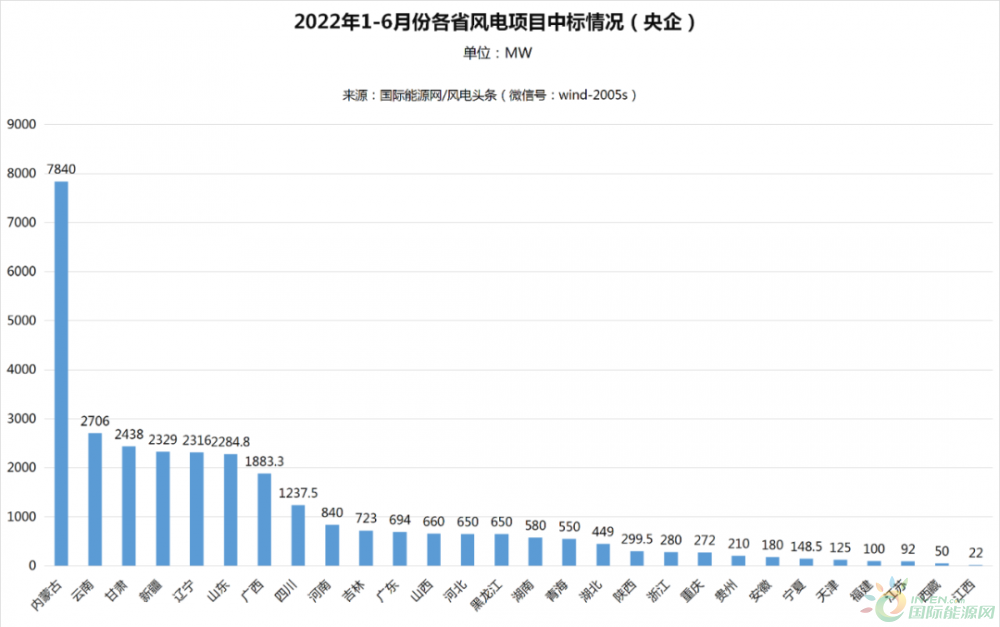

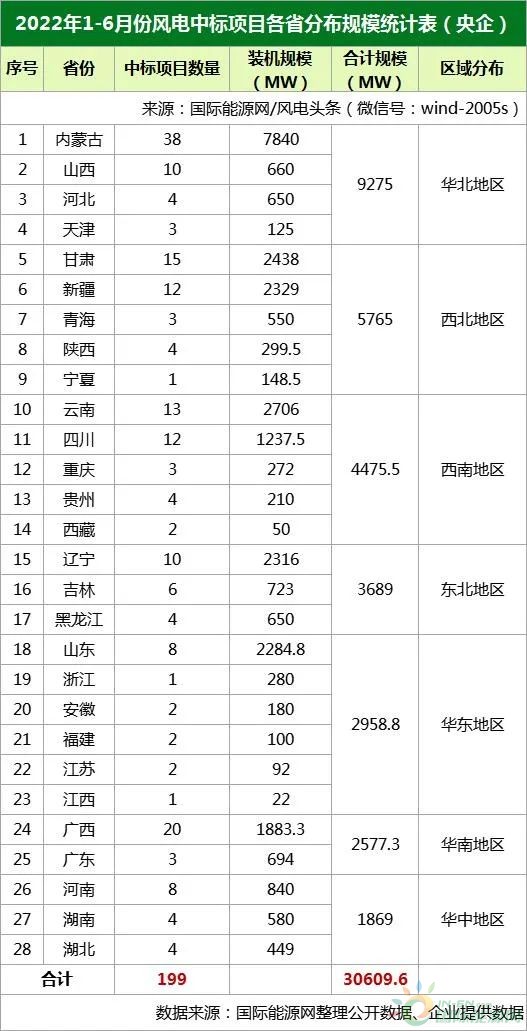

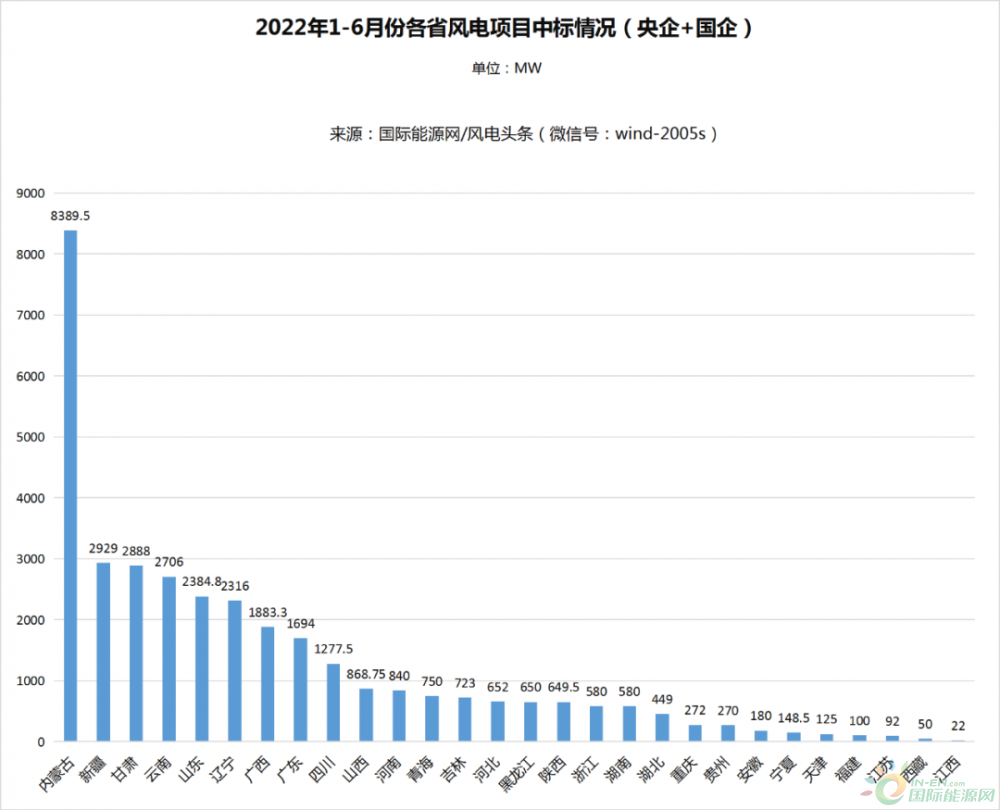

央企分省中标统计

华北、西北、西南、东北地区规模超3GW,内蒙古规模超7.8GW。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份风电开标项目有28个省份项目进行开标,规模为30609.6MW。(备注:因国家电投年产500万kVAh铅碳电池和年处理20万吨废旧铅蓄电池综合利用配套100MW风电项目以及平高集团框架采购没有省份,故少1600MW。)

从省份分布情况来看,内蒙古、云南、甘肃、新疆、辽宁、山东是规模均超2GW的省份。其中内蒙古是中标规模最大的省份,规模超7.8GW,排名第一。云南省规模为2706MW,排名第二,其次是甘肃省,规模为2438MW,排名第三。

数据来源:国际能源网整理公开数据、企业提供数据

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2022年1-6月份,华北地区、西北地区、西南地区、东北地区成为风电开发最火热的土地,规模均超3GW。其中,华北地区开标规模超9.3GW,是中标规模最大的区域,包含内蒙古、山西、河北、天津。

华北地区累计开标9275MW,其中内蒙古开标7840MW、山西开标660MW、河北开标650MW、天津开标125MW。

西北地区累计开标5765MW,其中甘肃开标2438MW、新疆开标2329MW、青海开标550MW、陕西开标299.5MW、宁夏开标148.5MW。

西南地区累计开标4475.5MW,其中云南开标2706MW、四川开标1237.5MW、重庆开标272MW、贵州开标210MW、西藏开标50MW。

东北地区累计开标3689MW,其中辽宁开标2316MW、吉林开标723MW、黑龙江开标650MW。

华东地区累计开标600MW,其中山东开标2284.8MW、浙江开标280MW、安徽开标180MW、福建开标100MW、江苏开标92MW、江西开标22MW。

华南地区累计开标2577.3MW,其中广西开标1883.3MW、广东开标694MW。

华中地区累计开标1869MW,其中河南开标840MW、湖南开标580MW、湖北开标449MW。

从开发商的角度来看,华北地区中,大唐开标2700MW、华能开标1810MW、国家电投开标1070MW、华润开标1000MW、国家能源开标810MW、中国电建开标340MW、中广核开标325MW、三峡开标300MW、华电开标220MW、国网开标200MW、中节能开标100MW、中核开标300MW、中国能建100MW。

西北地区中,华电开标1500MW、华能开标1188.5MW、中广核开标700MW、中国电建开标749MW、国家电投开标648.5MW、中核开标430MW、大唐开标199MW、国家能源开标150MW、三峡开标150MW、中节能开标50MW。

西南地区中,华能开标1377.5MW、中广核开标680MW、华电开标630MW、国家能源开标480MW、中国电建开标379.6MW、大唐开标328MW、国家电投开标300MW、华润开标150.4MW、中节能开标100MW、三峡开标50MW。

东北地区中,国家电投开标1500MW、华能开标1184MW、大唐开标400MW、华电开标302MW、国家能源开标223MW、中广核开标50MW、中国电建开标30MW。

华东地区中,中国电建开标916.8MW、国家电投开标500MW、国家能源开标500MW、中广核开标410MW、三峡开标400MW、华润开标232MW。

华南地区中,华能开标694MW、国家能源开标484.5MW、华润开标370MW、华电开标345MW、中节能开标318MW、中广核开标267.4MW、大唐开标50MW、中国电建开标48.4MW。

华中地区中,华润开标400MW、华电开标340MW、国家电投开标300MW、中节能开标200MW、大唐开标150MW、中广核开标140MW、华能开标100MW、中国电建开标100MW、中国能建开标99MW、平高集团开标40MW。

第二部分:国企3.86GW机组开标

累计3.86GW!国企20个风电项目集采定标!明阳智能、金风科技、中车株洲所、东方电气、远景能源排前五名。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份,粤电力、深圳能源、陕西建工、陕投集团、浙能、广东能源集团、晋能控股、酒钢集团、国投、昌吉国投、山东绿色能源、立新能源、中建五局、甘肃电投、四川省送变电、新天绿色能源等16家国企公布了风电机组采购情况。

2022年1月1日-6月30日,共有20个风电项目的风机中标结果出炉,累计容量达到3860.25MW(约3.86GW)。

从整体规模上来说,陆上风电项目共19个,规模为2560.25MW;海上风电项目共2个,规模为1300MW。

国企风电整机商中标数据统计

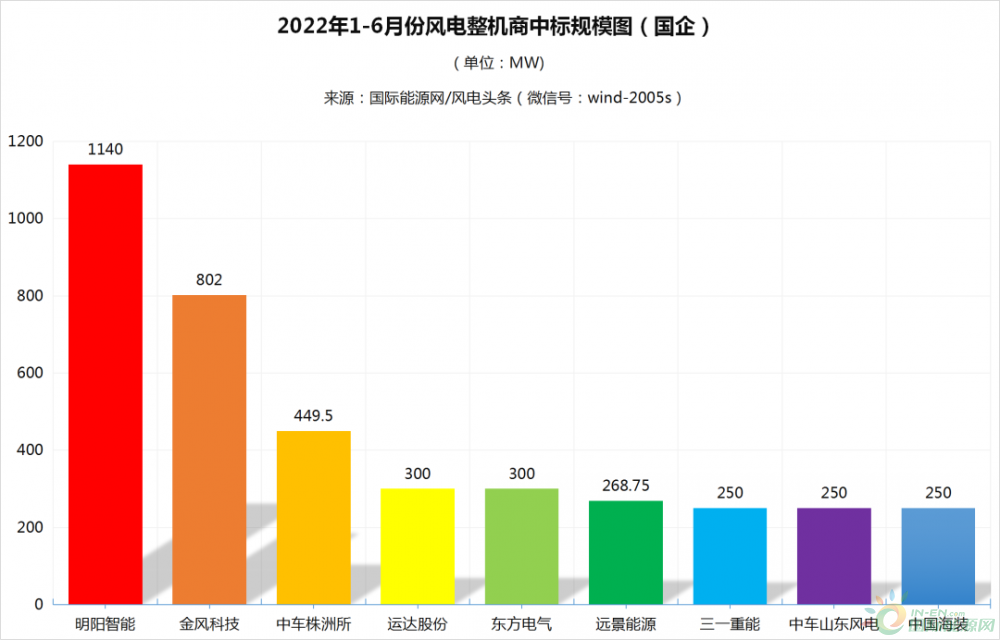

3.86GW!明阳智能、金风科技、中车株洲所居前三。

根据国际能源网/风电头条(微信号:wind-2005s)风电项目数据库显示,2022年1-6月份风电中标项目累计3860.25MW(约3.86GW),共有9家整机商中标。

数据来源:国际能源网整理公开数据、企业提供数据

明阳智能位居榜首,中标规模为1140MW,占中标规模的29.53%;

金风科技位居第二,中标规模为802MW,占中标规模的20.78%;

中车株洲所位居第三,中标规模为449.5MW,占中标规模的11.64%;

东方电气位居第四,中标规模为300MW,占中标规模的7.77%;

远景能源位居第五,中标规模为268.75MW,占中标规模的6.96%;

三一重能位居第六,中标规模为250MW,占中标规模的6.48%;

中车山东风电位居第七,中标规模为250MW,占中标规模的6.48%;

中国海装位居第八,中标规模为250MW,占中标规模的6.48%;

运达股份位居第九,中标规模为150MW,占中标规模的3.89%。

国企9家整机商中标均价统计

含塔筒陆上风电最高均价2758元/kW,不含塔筒陆上风电最高均价1870元/kW。含塔筒海上风电均价3548元/kW。

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,在1-6月风电整机商中标均价中,陆上风电项目各整机商中,含塔筒最高均价为金风科技2758元/kW,最低均价为明阳智能2350元/kW。不含塔筒最高均价为运达股份1870元/kW,最低均价为中车山东风电1408元/kW。

海上风电项目含塔筒均价为东方电气3548元/kW。

明阳智能中标陆上风电项目140MW,含塔筒中标均价为2350元/kW,中标海上风电项目1000MW。

金风科技中标陆上风电项目802MW,含塔筒中标均价为2758元/kW,不含塔筒中标均价为1820元/kW。

中车株洲所中标陆上风电项目449.5MW。

东方电气中标海上风电项目300MW,含塔筒中标均价为3548元/kW。

远景能源中标陆上风电项目268.75MW,含塔筒中标均价为2662元/kW。

三一重能中标陆上风电项目250MW,含塔筒中标均价为2608元/kW。

中车山东风电中标陆上风电项目250MW,不含塔筒中标均价为1408元/kW。

中国海装中标陆上风电项目250MW,不含塔筒中标均价为1480元/kW。

运达股份中标陆上风电项目150MW,不含塔筒中标均价为1870元/kW。

国企电站投资业主项目统计

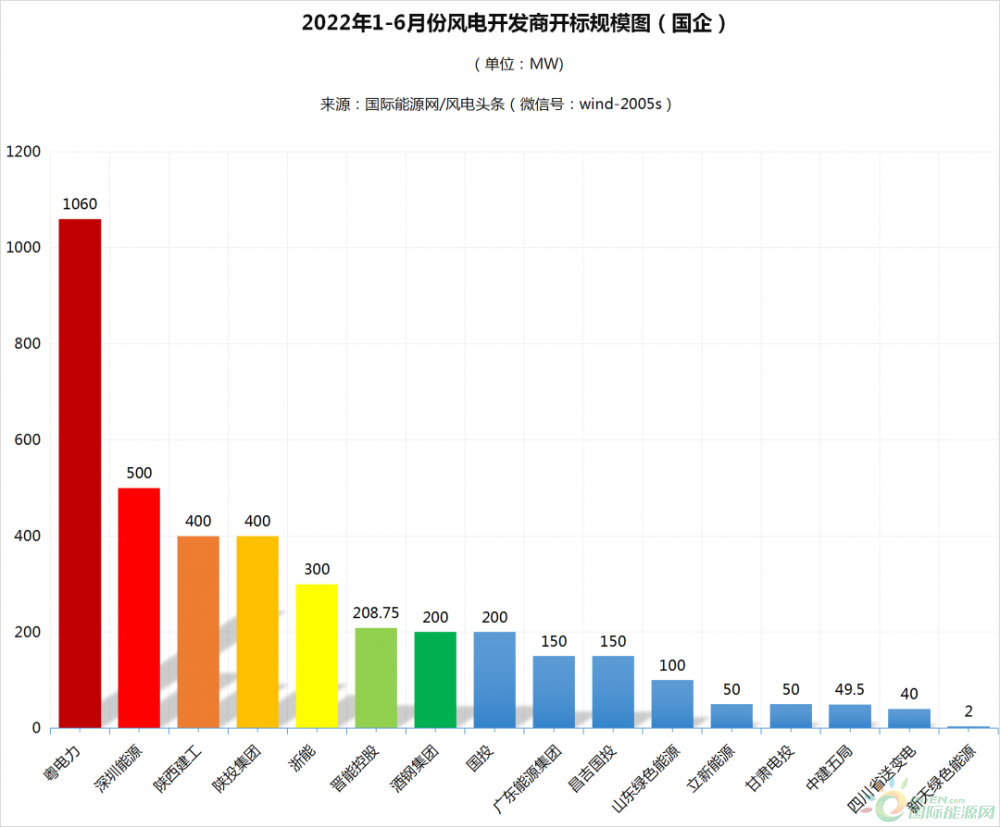

1家国企开发商规模超1GW,粤电力规模最大。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份共有16家国企开发商发布风电机组开标结果,分别是粤电力、深圳能源、陕西建工、陕投集团、浙能、广东能源集团、晋能控股、酒钢集团、国投、昌吉国投、山东绿色能源、立新能源、中建五局、甘肃电投、四川省送变电、新天绿色能源。

2022年1-6月份,粤电力开标规模超1GW,位居第一名,其次是深圳能源,项目开标规模为500MW,位居第二名;陕西建工、陕投集团均以400MW并列第三。

数据来源:国际能源网整理公开数据、企业提供数据

粤电力开标规模为1060MW,其中,明阳智能中标1000MW,远景能源中标60MW。

深圳能源开标规模为500MW,其中,中国海装中标250MW,中车山东风电中标250MW。

陕西建工开标规模为400MW,由中车株洲所中标。

陕投集团开标规模为400MW,由金风科技中标。

浙能开标规模为300MW,由东方电气中标。

晋能控股开标规模为208.75MW,其中,明阳智能中标140MW,远景能源中标68.75MW。

酒钢集团开标规模为200MW,由金风科技中标。

国投开标规模为200MW,由三一重能中标。

广东能源集团开标规模为150MW,由运达股份中标。

昌吉国投开标规模为150MW,由金风科技中标。

山东绿色能源开标规模为100MW,由远景能源中标。

立新能源开标规模为50MW,由金风科技中标。

中建五局开标规模为49.5MW,由中车株洲所中标。

甘肃电投开标规模为50MW,由三一重能中标。

四川省送变电开标规模为40MW,由远景能源中标。

新天绿色能源开标规模为2MW,由金风科技中标。

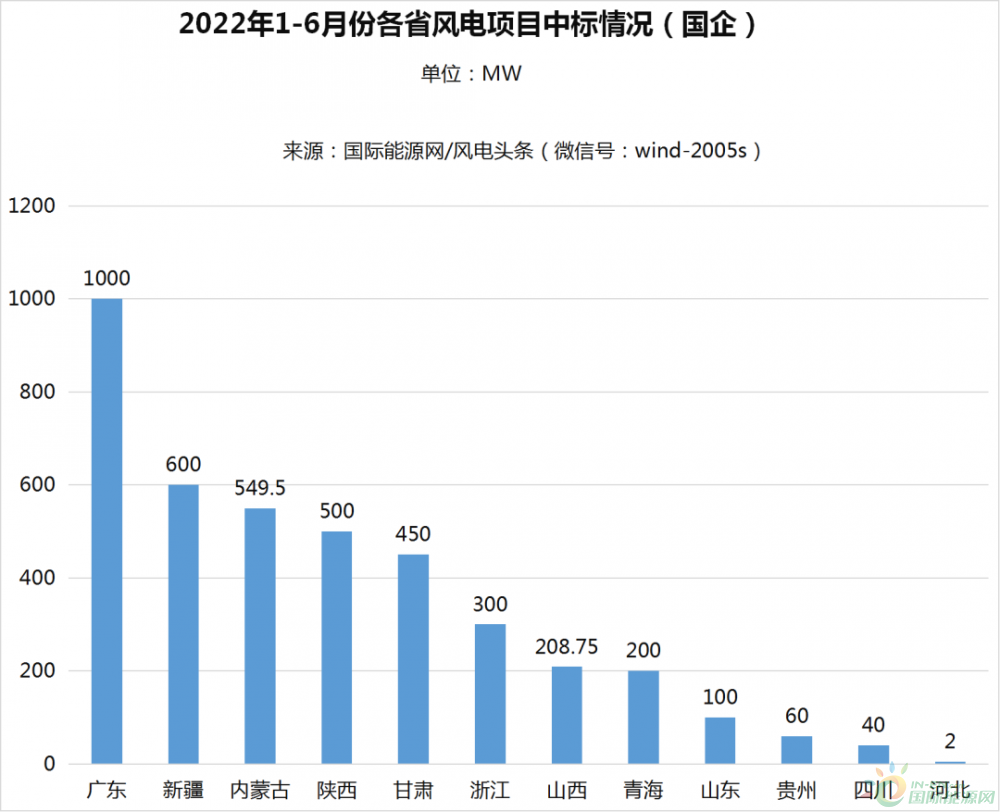

国企分省中标统计

西北、华南地区规模超1GW,广东规模为1GW。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份风电开标项目有20个省份项目进行开标,规模为3860.25MW。

从省份分布情况来看,仅有广东省规模是1GW。新疆规模为600MW,排名第二,其次是内蒙古,规模为549.5MW,排名第三。

数据来源:国际能源网整理公开数据、企业提供数据

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2022年1-6月份,西北地区、华南地区成为国企风电开发最火热的土地,规模均超1GW。

西北地区累计开标1600MW,其中新疆开标600MW、陕西开标350MW、甘肃开标450MW、青海开标200MW。

华南地区累计开标1000MW,广东开标1000MW。

华北地区累计开标760.25MW,其中内蒙古开标549.5MW、山西开标208.75MW、河北开标2MW。

华东地区累计开标400MW,其中浙江开标300MW、山东开标100MW。

西南地区累计开标100MW,其中贵州开标60MW、四川开标40MW。

从开发商的角度来看,西北地区中,陕投集团开标400MW、陕西建工开标400MW、酒钢集团开标200MW、国投开标200MW、昌吉国投开标150MW、广东能源集团开标150MW、立新能源开标50MW、甘肃电投开标50MW。

华南地区中,粤电力开标1000MW。

华北地区中,深圳能源开标500MW、晋能控股开标208.75MW、中建五局开标49.5MW、新天绿色能源开标2MW。

华东地区中,浙能开标300MW、山东绿色能源开标100MW。

西南地区中,粤电力开标60MW、四川省送变电开标40MW。

第三部分:央企+国企36.07GW机组开标

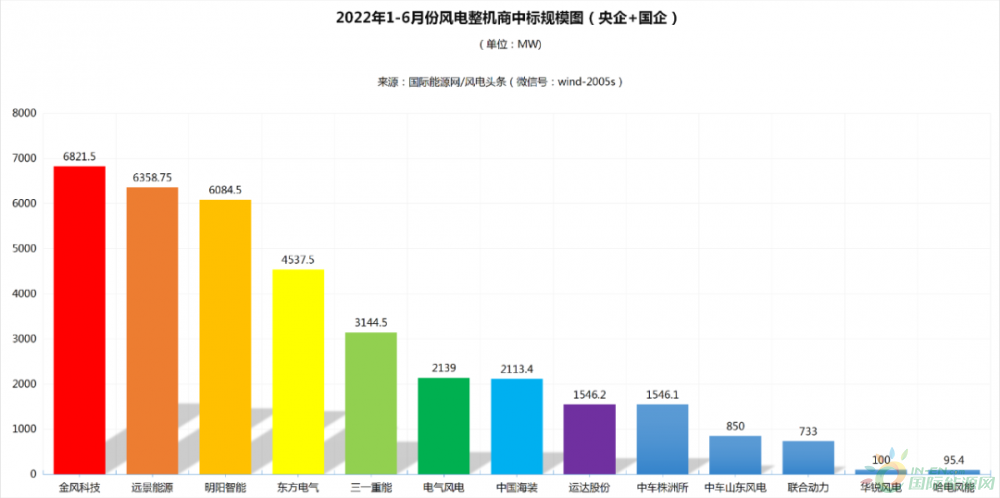

国际能源网/风电头条(微信号:wind-2005s)通过风电项目数据库分析发现,2022年1-6月央企和国企中标项目累计235个风电项目集采定标,累计容量达到36069.85MW(约36.07GW)。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,共有13家整机商中标。其中,金风科技、远景能源、明阳智能、东方电气、三一重能排前五名。

数据来源:国际能源网整理公开数据、企业提供数据

金风科技位居榜首,中标规模为6821.5MW,占中标规模的18.91%;

远景能源位居第二,中标规模为6358.75MW,占中标规模的17.6%;

明阳智能位居第三,中标规模为6084.5MW,占中标规模的16.87%;

东方电气位居第四,中标规模为4537.5MW,占中标规模的12.58%;

三一重能位居第五,中标规模为3144.5MW,占中标规模的9%;

电气风电位居第六,中标规模为2139MW,占中标规模的5.93%;

中国海装位居第七,中标规模为2113.4MW,占中标规模的5.86%;

运达股份位居第八,中标规模为1546.2MW,占中标规模的4.29%;

中车株洲所位居第九,中标规模为1546.1MW,占中标规模的4.29%;

中车山东风电位居第十,中标规模为850MW,占中标规模的2.4%;

联合动力位居第十一,中标规模为733MW,占中标规模的2%;

华锐风电位居第十二,中标规模为100MW,占中标规模的0.3%;

哈电风能位居第十三,中标规模为95.4MW,占中标规模的0.3%。

根据国际能源网/风电头条(微信号:wind-20005s)风电项目数据库统计显示,2022年1-6月份共有30家开发商发布风电机组开标结果,分别是华能、国家电投、大唐、华电、国家能源、中广核、中国电建、华润、平高集团、粤电力、三峡、中节能、中核、深圳能源、陕西建工、陕投集团、浙能、晋能控股、国网、酒钢集团、国投、中国能建、广东能源集团、昌吉国投、山东绿色能源、立新能源、甘肃电投、中建五局、四川省送变电、新天绿色能源。

2022年1-6月份,华能、国家电投、大唐、华电、国家能源、中广核、中国电建、华润、平高集团、粤电力开标规模均超1GW,其中,华能开标规模为6354MW,位居第一名,其次是国家电投,项目开标规模为4418.5MW,位居第二名;大唐以3827MW的规模位居第三名。

数据来源:国际能源网整理公开数据、企业提供数据

国际能源网/风电头条(微信号:wind-2005s)从各省份分布情况梳理,内蒙古、新疆、甘肃、云南、山东、辽宁、广西、广东、四川规模均超1GW。其中内蒙古是中标规模最大的省份,规模超8.39GW,排名第一。新疆规模为2929MW,排名第二,其次是甘肃省,规模为2888MW,排名第三。

数据来源:国际能源网整理公开数据、企业提供数据

来源:国际能源网/风电头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

含塔筒及法兰2060-2350元/kW!远景、明阳、金风预中标100MW风电项目机组采购

2022-08-17 -

安扬激光发布3款新品 飞秒激光小型化设计 整机仅重数公斤

2022-08-16 -

三峡集团:发挥大国重器作用 全力完成度夏保供任务

2022-08-16 -

突发!一起陆上风电机组着火倒塔事故!

2022-08-16 -

要求单机≥8.35MW!三峡能源300MW海上风电项目机组及塔筒设备采购招标

2022-08-09 -

南非政府再度宣布发电机组故障 8月迎首次全国限电

2022-08-04 -

白鹤滩水电站已投产机组总装机容量达1000万千瓦

2022-08-04 -

1~7月东北电网旋转备用交易成交金额达8746万元

2022-08-04 -

达到1000万!白鹤滩水电站第10台百万千瓦水电机组投产发电

2022-08-03 -

国网天津电力完成风电机组建模和模型参数识别

2022-08-02 -

龙源电力成果获评数字中国建设峰会十佳方案

2022-08-01 -

我国自主三代核电技术华龙一号批量化工程喜讯频传

2022-08-01 -

云南曲靖市通泉风电场国内首台185/6.25兆瓦风电机组吊装成功

2022-07-30 -

龙源西关风电场发电机深度维护保机组稳定

2022-07-28