小米手环7 拆解:看似没有变化的手环,内部也有许多调整

??雷达财经出品 文|李亦辉 编|深海

半年营收刚跨过千亿规模,民营石化龙头荣盛再现新一轮扩张动作。

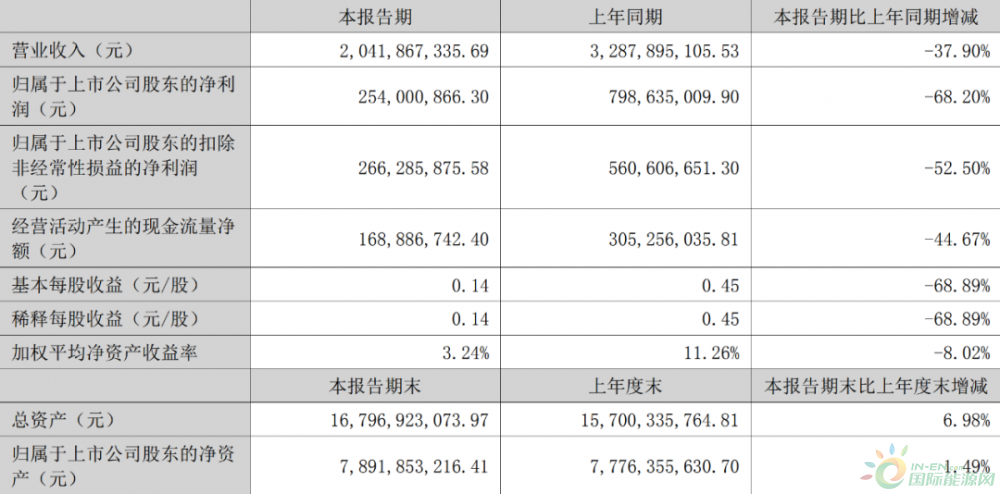

近日,荣盛石化披露了2022年半年报,上半年公司实现营业收入1476.28亿元,同比增长74.88%;归母净利润53.67亿元,同比下降18.27%。

同花顺iFinD显示,今年上半年是荣盛石化营收首次突破千亿规模大关。营收增长的同时,荣盛石化却“增收不增利”,其中第二季度归母净利润22.51亿元,同比下降42.94%,环比下降27.77%。

尽管业绩下滑,但荣盛石化的扩张步伐并没有停止。伴随着财报公布,公司披露了高端新材料项目、高性能树脂项目、140万吨乙烯三大项目投资计划,总计投资额达1178亿元。

按照公司规划,上述项目资金来源为公司自有资金及银行借款,但截至6月末,公司货币资金为204.8亿元,总负债却达2426.39亿元,资产负债率为70.32%,其中短期借款343.93亿元。

值得关注的是,多家券商下调了荣盛石化的盈利预测。天风证券研报表示,考虑高油价影响,公司原料成本大幅抬升,2022年业绩预测由163亿下调至121亿。

01上半年业绩“增收不增利”

据财报,荣盛石化主营业务包括各类化工品、油品、聚酯产品的研发、生产和销售,产品涵盖新能源、新材料、有机化工、合成纤维、合成树脂、合成橡胶、油品等多个领域,主要包括烯烃及其下游、芳烃及其下游、油品等三十多大类产品。

8月17日晚,荣盛石化发布2022年半年度报告,实现营业收入1476.28 亿元,同比增长74.88%;实现归母净利润53.67亿元,同比下降18.26%;实现扣非归母净利润52.46亿元,同比下降11.85%。

其中第二季度实现收入790.27 亿元,同比增长58.58%,环比增长 15.20%;实现归母净利润22.51亿元,同比下降42.93%,环比下降 27.76%;实现扣非归母净利润22.64亿元,同比下降35.18%,环比下降24.08%,“增收不增利”态势明显。

从营收增长驱动因素来看,与上年同期相比,荣盛石化本期炼油产品及化工产品营业收入增加约74.12%,主要系年初子公司浙石化项目二期投产,相应营业收入增加;PTA营业收入增加约214.42%,主要系子公司浙江逸盛新材料2021年下半年开始投产。

不过公司盈利能力整体下滑,或受原油价格上涨的影响。从财务数据上来看,上半年荣盛石化的营业成本增长较大,1-6月公司营业成本为1227.76亿元,同比增长95.72%。

有券商研报指出,今年来,受国际形势影响以及宏观经济动荡,原油价格持续高位上行,环比增长14.98%,叠加下游需求放缓,导致部分产品价差收窄,公司最大盈利板块炼化板块盈利能力有所下滑。

根据半年报,2022年上半年浙石化整体实现营收1066.66亿元,净利润85.39亿元,荣盛石化享有51%权益,贡献约44.55亿元净利润,同比下降22.9%。

从涤纶化纤起家的荣盛石化,伴随着浙石化4000万吨炼化一体化产能于2022年1月份达产,公司当前已拥有光伏级EVA产能30万吨,聚碳酸酯产能52万吨,ABS产能40万吨。

但据华安证券最新研报,除 EVA 由于下游光伏需求增长以及产销量增加带来较大正向贡献,其余产品盈利能力均出现下挫。聚酯新材料板块同样因原材料价格上涨,原料聚酯切片价格同比上涨10.76%,导致产品价差显著收窄,盈利能力下滑。

在高油价的影响下,公司毛利率也出现明显下滑,上半年毛利率水平达到16.83%, 同比下滑8.86个百分点,其中公司化工板块受损较大,毛利率达到18.07%,同比下滑21.09个百分点。

从费用端观察,上半年荣盛石化管理费用、财务费用分别同比增加50.39%和46.48%,前者增加是因为子公司浙石化管理人员队伍扩大,后一项系公司及子公司本期增加汇兑损失6.3亿元左右。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

大亚湾崛起世界级绿色石化产业高地

2022-08-23 -

中国石化锚定“中国第一氢能公司”目标

2022-08-15 -

万亿元充电桩市场将迎爆发期 石油巨头争进新能源汽车充电赛道

2022-08-08 -

工信部:对钢铁、石化化工、建材等行业开展专项监察

2022-08-03 -

加码机器视觉,华为“野心”再扩大

2022-07-29 -

储能“豹变”之后的估值隐忧

2022-07-28 -

解读中国车企半年报:高销量背后仍存利润隐忧

2022-07-19 -

我国再获万亿方页岩气资源阵地

2022-07-04 -

中石化被约谈!另10家央企列席!

2022-06-21 -

吉利的野心,亿咖通还撑不起

2022-06-10 -

赵东任中石化总经理

2022-06-04 -

人事!赵东任中国石化总经理

2022-06-03 -

绿电+绿氢加速能源转型,隆基氢能入围中石化绿氢示范项目

2022-05-12 -

火了!中石化、中海油、中石油都来了……

2022-05-02 -

酷派新瓶酿上自己的新酒,彰显对未来的野心

2022-04-28