Wolfspeed:下杀的是短期业绩,还是长期碳化硅信仰?

WOLFSPEED(WOLF.N)于北京时间 10 月 27 日凌晨的长桥美股盘后发布了 2023 财年第一季度财报(截止 2022 年 9 月),要点如下:

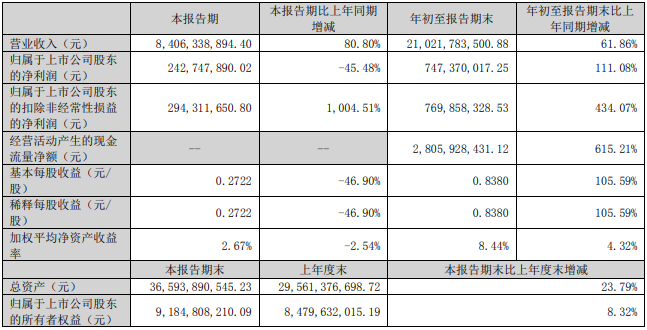

1、核心指标:$Wolfspeed.US 在 2023 财年第一季度实现营收 2.41 亿美元,略超市场预期(2.39 亿美元)。公司连续 2 个季度实现 50% 以上的同比增长,季度增长主要来自于功率器件业务运营的持续改善和材料业务方面 6 英寸碳化硅衬底的强劲需求所驱动。公司在本季度毛利率仅有 33.1%,略低于市场预期(34.3%),主要是在通胀等影响下制造端相关支出增加。

2、经营费用:Wolfspeed 在 2023 财年第一季度的经营费用达到 1.1 亿美元,同比增长 11.4%,低于收入端的增长。从具体经营费用看,销售、一般和管理费用项目占比有所减小,表明公司已经开始控制开支的举措,而研发费用仍保持两成以上的较高占比。

3、净利润:Wolfspeed 在 2023 财年第一季度实现净利润(GAAP)为亏损 0.26 亿美元,同比亏损幅度有较大收窄。而环比上季度的正向盈利,公司本季度再次回到亏损的状态。这主要是,因为上季度有近 1 亿美元的非经常性变动影响。从经营性层面看,本季度的经营性亏损是有明显收窄的。

4、下季度指引:Wolfspeed 对 2023 财年第二季度收入指引为 2.15-2.35 亿美元,低于此前市场预期(2.52 亿美元)。而公司能够对净利润(GAAP)净亏损目标为 0.83-0.93 亿美元,同样远低于市场预期(净亏损 0.35 亿美元)。

整体来看:Wolfspeed 的本次财报是符合市场预期的,最终的收入和利润都落在公司的指引范围内。从本次财报反应出,公司收入端仍保持着较高的增长,费用支出端有受到成本增长的影响,但公司也已经开始了控制费用的举措。

单纯这么一份财报对市场影响并不大,但是公司作为高成长股,本身市场的交易更多的是对公司未来的预期。本次公司给出的下季度指引,才是给市场带来巨震的主要原因。公司下季度的收入和利润指引,两项都出现了环比下滑的情况,都大幅低于市场预期。

海豚君在此前文章《Wolfspeed:碳化硅中的硬通货,太贵是 “原罪”》中也对公司进行了风险提示,提到 “Wolfspeed 在碳化硅领域具有绝对的领先优势。中长期看,海豚君依然相信 Wolfspeed 继续将引领碳化硅行业的发展,而短期可能仍将面临一定的上行压力。若股价再次出现大幅低于目标区间的机会(如 6 月低点的 58 美元/股),这将给投资者提供更好的买入机会。”

对于 Wolfspeed 这样的高成长股,在目前还没盈利的情况下,公司的高估值主要来自于市场对公司的未来预期。而同时一有风吹草动,也将给公司股价带来较大波动。海豚君认为如果只是老旧设备的备件短缺影响,那么影响只是在短期的 1-2 个季度。只要下游需求依然紧俏,公司和赛道仍具有长期信仰。而对于买入时点的判断,海豚君觉得当公司业绩端开始出现重回正轨的迹象或股价远低于目标区间的时候。

具体财报业绩上,长桥海豚君详细分析主要关注的以下方面:

1、坐拥高景气的新能源下游,Wolfspeed 的收入能否继续高增长?

2、既然给出了 50% 的长期毛利率指引,Wolfspeed 本季度的毛利率能否更进一步?

3、在美国各大厂开启控费的情况下,Wolfspeed 是否也有响应的举措,公司本季度能否再次正向盈利?

4、Wolfspeed 对下季度经营端的展望如何?

长桥海豚君带着这些疑问来财报中寻找答案:

一

营收端:高增长下的预期不足

Wolfspeed 在 2023 财年第一季度实现营收 2.41 亿美元,同比增长 54.1%,略高于市场预期的 2.39 亿美元。

结合公司上季度的财报交流,公司本季度完成了 2.32-2.47 亿美元的收入目标。公司在本季度再次实现了 50% 以上的增长,主要受益于功率器件业务运营的持续改善和材料业务方面 6 英寸碳化硅衬底的强劲需求所驱动。新能源领域的旺盛需求,推动公司收入规模的增长。

本季度的收入端还是符合预期的,而市场更关注的是公司下季度的情况。公司下季度给出 2.15-2.35 亿美元的收入指引,虽然同比仍有 30% 的增长,但是环比层面是下滑的,而公司给出的解释是在生产和供应端受到了挑战。

二

毛利端:趋势性上行,但短期承压

Wolfspeed 在 2023 财年第一季度实现毛利润 0.80 亿美元,同比增长 61.7%。毛利润的增长,主要来自于收入和毛利率的提升。

公司本季度实现毛利率 33.1%,同比提升 1.8pct,但整体略低于市场预期(34.3%)。随着产能的扩充,公司毛利率在整体呈现上升趋势。但由于在通胀等影响下,制造端相关支出的增加使得本季度毛利率低于市场预期。

三

经营费用端:费用控制,而研发继续高投入

Wolfspeed 在 2023 财年第一季度的经营费用 1.10 亿美元,同比增长 11.4%。由于公司仍处于行业初期的高成长性阶段,公司经营费用率(尤其研发端)将近 5 成。Wolfspeed 在经历了资产剥离后,经营费用率又回到了 50% 以下。曾经 60% 的经营费用率,是资产处置的突发影响,而今 wolfspeed 的经营费用率将维持在 40-50% 的公司合理水位。

1)研发费用:本季度费用支出 0.55 亿美元,同比增长 10.6%。在 LED 等资产剥离后,公司对研发投入的增加主要是针对于 SiC 方面的投入。海豚君预期公司仍将继续重视研发的投入,费用占比将维持 20% 以上;

2)销售、一般和管理费用:本季度费用支出 0.55 亿美元,同比增长 12.2%。公司本季度对此项费用进行了一定的控制,环比层面没有增长。

在衰退预期的影响下,公司本季度已经开始在费用端开始控制,但依旧没有放松对研发端的投入。海豚君预期公司继续会控制销售及管理费用,而研发费用仍将保持增长。

四

净利润:继续亏损

Wolfspeed 在 2023 财年第一季度实现净利润(GAAP)为亏损 0.26 亿美元,同比来看亏损有明显减小。

相比于上季度的正向盈利,公司本季度又重回亏损。是公司业绩环比,变差了吗?其实不是,上季度的正向盈利主要是 “终止经营的利润” 一项带来近 1 亿美元的非经常性变动。剔除掉突发变动影响,公司经营面上季度仍有 0.61 亿美元的亏损。而单从经营面看,公司本季度的业绩尚可,亏损又是进一步收窄的。

单从 Wolfspeed 本次季报看,公司本季度的收入和利润基本是符合市场预期的。而市场最担心是公司的下季度,Wolfspeed 给出的下季度指引中季度亏损 0.83-0.93 亿美元,亏损幅度再次拉大。海豚君认为下季度亏损再次扩大,一部分是因为公司在生产和供应端受到挑战影响,另一方面是因为在通胀等影响下对公司的费用支出造成增加,这也影响了公司的利润释出。

<本篇完>

- END -

本文为长桥海豚投研原创文章。

原文标题:Wolfspeed:下杀的是短期业绩,还是长期碳化硅信仰?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

21家激光企业业绩盘点,谁盈利谁亏损?

2022-10-28 -

大降10309%!金刚光伏改名难改业绩盈转亏

2022-10-27 -

ABB发布2022年第三季度业绩

2022-10-24 -

Q3业绩超预期,宁德时代能否跃过全球化“龙门”?

2022-10-18 -

业绩大反转!这家老牌光伏公司猛砸103亿加码

2022-10-14 -

西恩科技业绩转盈,主要发展产品竞争力不足,多次触发对赌协议

2022-10-09 -

中报亮瞎眼了,业绩持续超预期,正在大爆发的光伏设备龙头

2022-10-08 -

逆变器龙头业绩再度暴雷,下半年有望迎来业绩拐点

2022-10-08 -

国内首座35千伏/5兆瓦碳化硅柔性变电站在保定投运

2022-09-28 -

华润三塘湖100万千瓦风电发电项目储能系统EPC工程招标

2022-09-14 -

周子学加持,碳化硅突破,晶盛机电野心不小

2022-09-13 -

政策解读 | 内蒙为什么要取消战略性新兴产业的优惠电价?

2022-09-05 -

A股光伏上市公司2022年中报业绩排行榜:通威跃居第一,隆基第几?

2022-08-31 -

净利润暴跌超8成,业绩疲软,Zoom不香了?

2022-08-26 -

营收增长9.25%,晶瑞电材发布半年业绩报告

2022-08-16