2年前的迈为股份?行业正在大爆发的设备龙头

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。“这是新能源大爆炸的第481篇原创文章”

一阵子没追踪,竟然悄悄走成了大牛股走势!

是因为业绩超级生猛吗? 2021年营收约8.05亿元,同比增加45.11%;归母净利润约1.61亿元,同比增加83.21%;扣非净利润1.49亿,同比增加89.23%。 应该说还不错,但盘子太小也说明了啥。

2022年中报,实现营收4.12 亿元,同比增加17.86%;实现归母净利润0.93 亿元,同比增加34.38%;实现扣非净利润0.86 亿元,同比增加29.39%。单看Q2,营收2.17 亿元,同增15.51%;归母净利润0.54 亿元,同增25.94%;扣非净利润0.50 亿元,同比增加22.98% 。

去年年报和今年中报的业绩,不算差,但也称不上多惊艳,它上涨的主要原因还是未来预期很美好,很多人认为它有望成为下一个迈为股份,甚至认为,当下的就是2020年时的迈为股份! 它真的有机会成为下一个迈为股份吗?

01 复合铜箔遭遇市场爆炒

马克思说:“自从来到人间,资本的每一个毛孔都是肮脏的和血淋淋的,随时都要向外扩张。” “资本如果有百分之五十的利润,它就会铤而走险,如果有百分之百的利润,它就敢践踏人间一切法律,如果有百分之三百的利润,它就敢犯下任何罪行,甚至冒着被绞死的危险,当然,也就不介意绞死别人了。”

在现代社会,资本显然没有那么邪恶,但资本天然逐利的属性却未曾改变,在产业升级换代时这一点体现了淋漓尽致。

出现全新技术时,只要新技术有望带来更高的效益,新技术的增益只要低于新技术的成本,市场就会加速使用,而在此之前,市场则会想尽办法降低新技术的成本。

在这个过程中,就有公司会受益和受损,咱们要追踪的东威科技正是受益于新技术的迭代过程,也是它过去半年走强的主要原因。

东威科技去年底覆盖它的时候说过了,基本面还算不错,本身公司是PCB电镀设备的领军企业,打破了国外和台湾企业在该领域的垄断。

不过由于PCB设备下游是PCB具备比较强的周期性,公司也在努力向多个领域拓展,其中最有看点的是PET镀铜设备业务。

去年其实市场也炒作过一波,但那个时候,整个行业对PET铜箔的反应是比较平淡的,普遍认为PET铜箔当前成本还比较高,增益效果也没有多高,基本都预期没有几年时间很难大规模商用,没想到的是,今年就有很多厂商开始要大规模发力PET铜箔业务了。

粗略统计,今年已经有超过20家企业购买设备进行复合铜箔的研发和小规模试制。其中又以宝明科技和胜利精密最为激进。

宝明科技此前发布公告将投资60亿建设复合铜箔生产基地,据券商的信息是,宝明科技已经开始给各大电池厂商送样做技术验证了。

此外,胜利精密也计划投资56亿元建设100条高性能复合铜箔先进技术生产线。 这两个公司也因此受到了市场的追捧。

与之相反的是,诺德股份和嘉元科技,由于是传统的铜箔厂商,则受到了市场的抛弃。

也正是因为如此,作为目前国内唯一能批量生产用于复合铜箔制备的卷式水平膜材电镀设备的厂商,东威科技也受到了那些想进入符合铜箔领域的企业的青睐。

目前已经签订的合同(包括合作框架)总金额已经超过17亿,意味着复合铜箔开始具备量产条件了。

东威科技也受到了市场的热烈追捧,在下半年走出了新高走势,即使在近期新能源回调明显的情况,它也依然表现坚挺。

那实际上复合铜箔究竟走到哪一歩了?

02 复合铜箔的行业进展

虽然资本市场上的炒作如火如荼,但实际上产业链当前对复合铜箔的未来依然存在很大的争议,比较乐观的认为复合铜箔在动力电池领域的应用最快于明年开始,装有复合铜箔电池的新能源汽车新车型明年或将发布,并将电池安全性作为核心卖点。

而悲观的则认为复合铜箔的商用还要一两年,相对成规模的使用要到2025年,至于未来渗透率到哪里,则取决于使用了复合铜箔后动力电池的安全性能否有真正的提升。

leo个人认为:复合铜箔的长期很美好,短期却不能太狂热。

复合铜箔采用PET(聚对苯二甲酸乙二酯)等高分子材料替换部分金属,呈现出部分“去金属”化,从材料构成来看,确实是可以更好的解决高镍电池热失控难题的。

安全隐患依然是电车进一步普及的重要的制约因素,尤其在接下来新能源汽车渗透率继续提升的情况下,这个问题将越发凸出,市场有足够大的动力通过新材料新工艺解决这个问题。

复合铜箔的后续取代铜箔是大概率事件,而且速度很可能被预期中的要快很多。

短期则不要太狂热,原因是:虽然也有双星新材和诺德股份这样的,相对规模大一些的行业公司逐步进入,但主要的还是行业内的小公司,或者其他行业的小公司跨行进入,希望通过符合铜箔弯道超车或者转型的。 能否成功存在巨大的不确定性,不能排除很多小公司是出于题材炒作的目的进行的投资和转型,这种事情咱们已经见怪不怪了。

03 如何看待东威科技?

虽然短期对于复合铜箔不能那么狂热,但只要可以提升电动车的安全系数,随着成本的逐步下降,渗透率提升是必然过程,作为目前国内唯一能批量生产用于复合铜箔制备的卷式水平膜材电镀设备的厂商,东威有望受益于接下来行业对于复合铜箔的布局。

复合铜箔设备的市场空间长期可以达到500亿以上的水平,如果到2025年,复合铜箔的渗透率能达到20%,设备的市场体量有望达到100亿级别,东威科技凭借先发优势可以抢得更多的市场份额。

此外,公司从 2020 年 8 月立项研发“光伏电池片金属化 VCP 设备”,中试线已经取得完全成 功,大量产线已经攻克了设备和自动化技术难关,目前在设备研发设计制作中。

这个设备主要用于光伏电池硅片等镀铜代替银浆,此前咱们就讲过,由于银浆成本比较高,光伏行业的发展驱动力又是度电成本的下降,行业有足够强的动力去降低银浆的使用量,后续产品研发成熟后,市场的接受度是比较可观的。

加上传统的PCB领域的垂直连续电镀设备,虽然市场没有太过关注,但随着这两年PCB领域的景气度回升,构成了公司的业绩保障。

总的来说,公司属于进可攻退可守的品种,如果公司的复合铜箔设备和光伏电镀设备进展能超预期的话, 公司是有机会成为下一个迈为股份的。

但投资的难度在于,企业的发展存在很大的不确定性,而当前它的估值水平,却已经一定程度Price in 了复合铜箔设备大卖的业绩了。

后面如果复合铜箔的渗透率不达预期,恐有杀估值的风险,当下的它,更适合作为观察品种。

原文标题:2年前的迈为股份?行业正在大爆发的设备龙头

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

重磅!两大激光雷达龙头企业Ouster和Velodyne拟合并

2022-11-08 -

石材龙头跨界储能!拟建设5000吨/年碳酸锂产线

2022-11-07 -

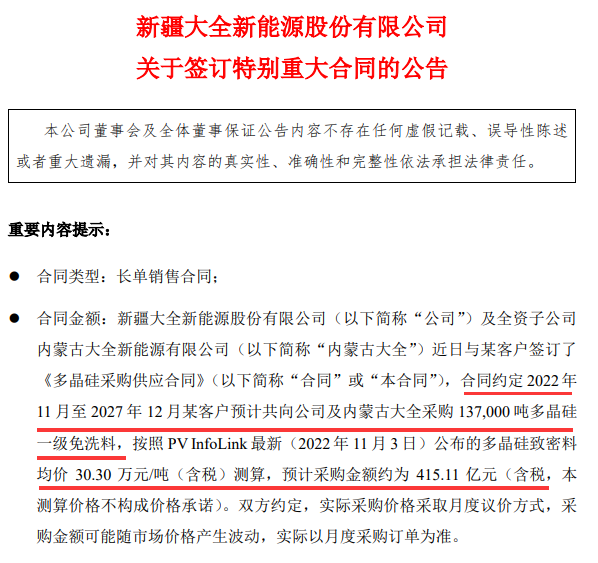

146.96亿!硅料龙头大全能源再签重大合同

2022-11-04 -

德业股份:越来越便宜了,急速崛起的储能新贵,行业隐形龙头

2022-11-03 -

高达74%!千亿硅料龙头毛利率位居行业第一

2022-10-31 -

投机属性超强的光伏细分龙头,有没有机会成为下一个迈为股份?

2022-10-28 -

重磅!龙头企业大幅调整产品价格,机器人和伺服电机都涨15%

2022-10-26 -

30GW!又一家光伏企业大扩产,这一次是胶膜龙头!

2022-10-26 -

豪砸80亿!组件龙头大举加码垂直一体化

2022-10-26 -

补齐短板!国产EDA龙头向全流程进发!

2022-10-21 -

炸裂炸裂,新能源汽车龙头的业绩疯了,最后一块短板正式补上!

2022-10-20 -

30GW!2022年前三季度233个风电项目获核准!

2022-10-20 -

单季狂赚55亿!硅料龙头回A市值能否破千亿?

2022-10-19 -

一周斩获610亿!千亿硅料龙头订单大爆量

2022-10-18 -

焊接机器人龙头解禁超40%限售股,营收利润下滑趋势难止

2022-10-17