储能产业链格局全景(2022版)【储能头条·系列】

在清洁化、低碳化和智能化的能源转型大背景下,高比例可再生能源成为电力系统未来发展的“主力军”。电力系统结构形态正在发生巨变。

储能,将成为维持整个电力系统安全稳定的“标配”。

目前,储能产业正加速从示范试点阶段过渡到商业化阶段,市场蓬勃,新增产能不断加速投建。

国际能源网/储能头条(微信号:chuneng365)梳理推出储能产业链格局全景(2022版),以飨读者。

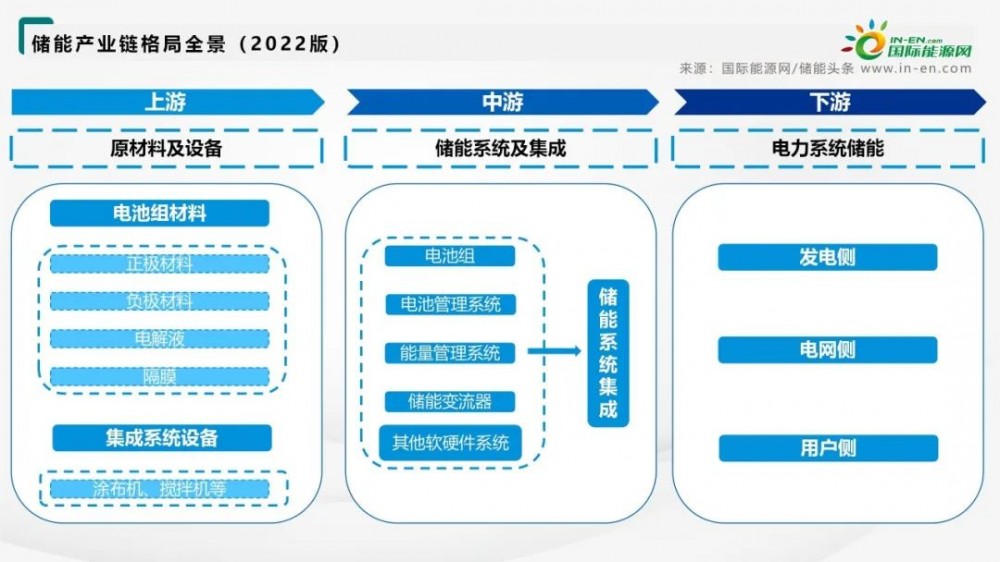

储能产业链可分为上游原材料及设备、中游储能系统及集成、下游电力系统储能应用。

储能产业链上游的原材料主要包括正极材料、负极材料、电解液、隔膜以及结构件等;代表企业:杉杉股份、容百科技、当升科技、中科电气等。

产业链中游主要为储能系统的集成与制造,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。代表企业包括宁德时代、亿纬锂能、阳光电源、南都电源、科士达等,其中龙头公司宁德时代、比亚迪、阳光电源等出口海外较多。

产业链下游主要为工程EPC、并网检测、后期运维:代表企业包括南网科技、宝光股份、万里扬、电科院、林洋能源等。

(一)储能产业链部分代表公司

(二)储能企业2021年市场销量数据

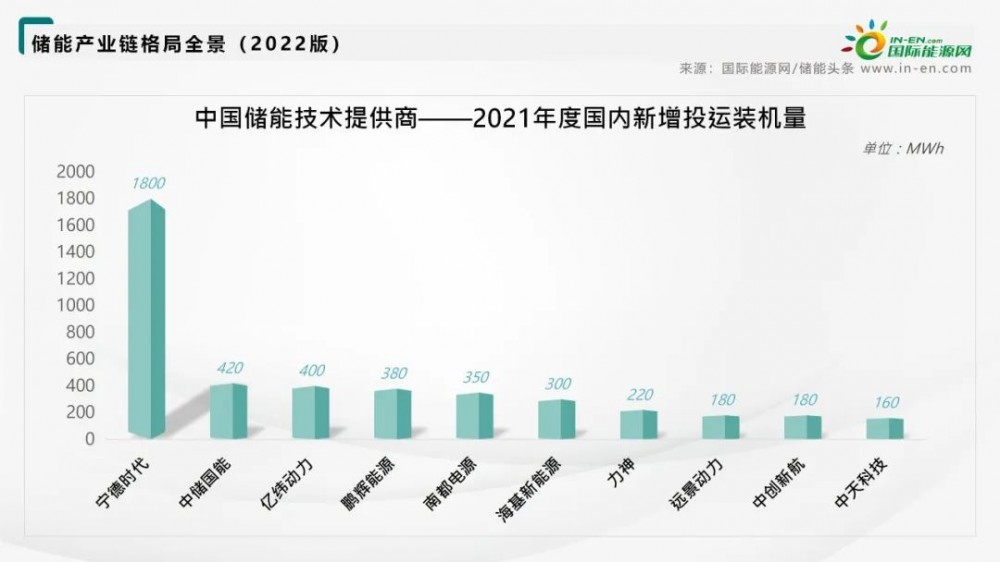

1、中国储能技术提供商2021年度国内新增投运装机量(MWh)

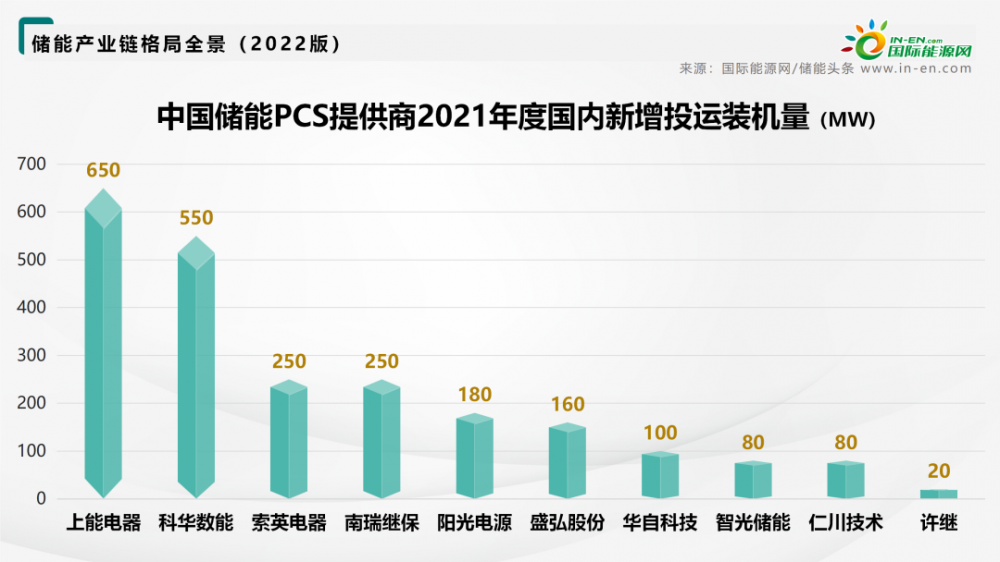

2、中国储能PCS提供商2021年度国内新增投运装机量(MW)

3、中国储能系统集成商2021年度国内新增投运装机量(MW)

4、中国储能系统集成商2021年度国内市场储能系统出货量(MWh)

电池及电池技术

储能电池材料体系以磷酸铁锂为主,电池向大容量方向持续演进。

根据工信部要求,储能型电池能量密度≥145Wh/kg,电池组能量密度≥110Wh/kg。循环寿命≥5000次且容量保持率≥80%。

*2022-2023年全球储能电池出货分布(GWh)

*2021年全球储能电芯出货分布

全球储能电芯,中国厂商出货领先,宁德时代出货量全球第一。根据测算,2021年全球储能电芯出货量59.9GWh,其中宁德时代作为最大电芯供应商占据榜首,出货量16.7GWh,占比达27.9%;派能科技作为户储龙头,出货1.5GWh,占比2.6%。我们预计2022年全球出货114.9GWh,同增91.9%,其中宁德时代出货45.0GWh,同增169.5%;派能科技出货3.5GWh,同增127.3%。

根据测算,预计2022-2023年全球储能电芯出货122.5/219.6GWh,同增101%/79%;其中,宁德时代作为最大电芯供应商占据榜首,预计2022-2023年出货50/100GWh,同增199%/100%,占比40.8%/45.5%,龙头地位稳固。

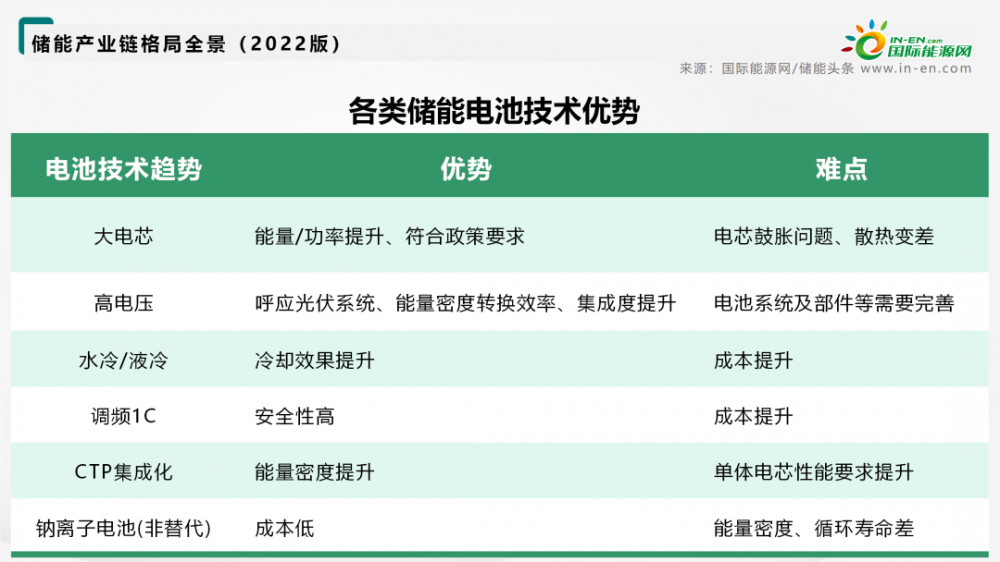

*储能电池技术趋势

锂电储能技术进入“新变革”,大电芯、高电压、水冷/液冷等新产品新技术逐渐引起关注,储能系统向大容量方向在持续迈进。同时,钠离子电池在未来凭借成本优势可能占据一席之位。

储能变流器

储能变流器(PCS)是连接储能电池系统和电网的双向电流可控转换装置,能够在电网和储能系统间精确快速地调节电压、频率、功率,实现恒功率恒流充放电以及平滑波动性电源输出。

储能逆变器是将市电交流电源转换为直流电源,对电池(蓄电池)进行充电和存储。当市电切断时,蓄电池中储存的电会转换成我们需要的家用电或工业三相电。

与之相比,储能变流器具备储能逆变器切换直流交流的功能,也具备控制充放电的功能;可以说,储能变流器包含储能逆变器的功能,它是更为成熟的应用。

储能变流器和光伏逆变器技术同源,PCS发展基本和光伏逆变器相似。

储能变流器根据不同应用场景可分为家庭户用、工商业、集中式和储能电站四大类,分别对应小、中、大、超大额定输出功率。

储能变流器成本占比达10%-20%,仅次于电池组(60%)。

储能变流器决定着输出电能的质量和特征,从而很大程度上影响了电池的寿命。PCS是储能系统中的重要部件,由功率、控制、保护、监控等软硬件组成,其主要功能包括平抑功率、信息交互、结合 BMS 系统实现充放电一体化、并/离网运行等。

伴随电化学储能发展,储能变流器市场空间可观。由于光伏、风电等新能源发电存在波动性,外加限电政策影响、企业调峰调频需求和国内可再生能源配储能政策的推进,未来储能市场将保持高速增长。

数据显示,2021年我国储能变流器产量增长至194.75万千瓦;储能变流器需求量增长至185.00万千瓦。预计2022年,我国储能变流器产销量均有望突破200万千瓦。

数据来源:开源证券研究所

目前储能变流器与光伏逆变器相比毛利率较高。由于储能变流器产品和光伏逆变器的实现原理相同,因此可以共用一条生产线生产,随着储能变流器产品销售占比的逐步提升,将助力企业盈利增长。

* 储能变流器的核心拓扑结构和IGBT。

拓扑结构方面,应用于不同领域的拓扑结构不同,特别是在大功率储能PCS上,多变流器间并网系统间的各种相互关联耦合构成了一个复杂的高阶电网络,因此较易引起并网系统的谐振,故而拓扑结构的设计较为重要。国内生产商会根据应用领域的不同,提供自家的解决方案。

IGBT 方面,与光伏逆变器相比,储能变流器对续流二极管的载流能力要求更高,即需要较大的二极管芯片。目前,国内主要的PCS厂商多采用海外头部厂商(如英飞凌)的 IGBT,也在部分小批次使用国内厂商提供的IGBT(如斯达半导,时代电气)。

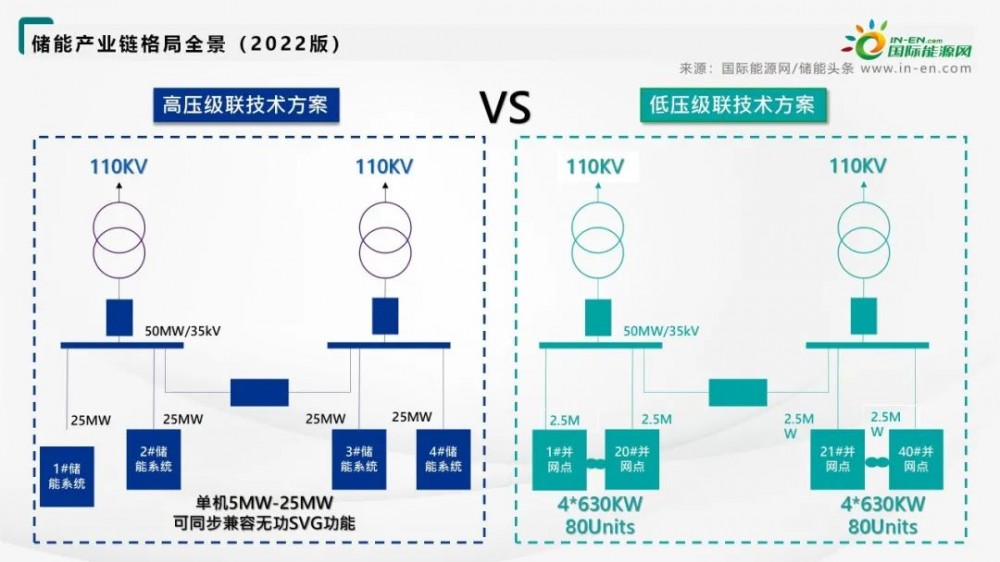

大容量下高压级联方案优势凸显。高压级联方案由多个储能单元构成,采用去并联组合,每个储能单元输出几十到几百伏电压,将电池堆离散化,既大幅度降低了电池堆电量,减少了电池堆内电池单体数量,又大幅提高了系统容量,提升系统安全性。

高压级联技术方案VS传统低压升压方案

纵观储能变流器市场,阳光电源、科士达、固德威、锦浪科技等企业在储能变流器方面都有布局。尤其是,面对储能逆变市场的大幅上升空间,一批中国光伏逆变器第二梯队主力军主动追寻破局之路,加快抢占市场先机。未来随着市场进一步发展,拥有产品、渠道、成本优势的企业仍将受益行业高增速,最终脱颖而出。

储能系统集成

Ⅰ、全产业链布局:电芯、PCS、BMS、EMS均为自产,国内代表企业为比亚迪。

Ⅱ、专业集成:集成商从外部采购部件,专做系统集成,该模式国内应用较少,国外Doosan、IHI等为代表;

Ⅲ、基于自身产品,由单纯设备供应商向系统集成商转型:该模式国内应用最多,代表企业有:1.光伏逆变器切入PCS的生产商锦浪科技、固德威、德业科技等;2.动力电池切入储能电池的生产商亿纬锂能、鹏辉能源等;3.由电力设备、电子设备切入PCS/BMS/EMS等部件的生产商金盘科技、科士达、科华数据、宝光股份、科陆电子等。

美国主要储能集成商在产业链中参与的环节

数据来源:东吴证券研究所

数据来源:东吴证券研究所

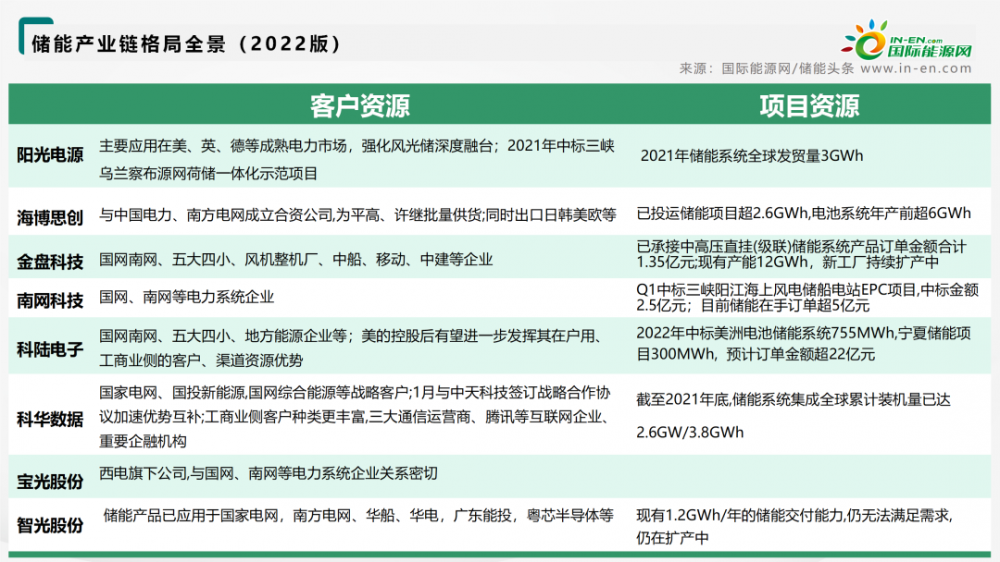

主要储能集成商的项目、客户资源分析

分析对比主要储能集成商的项目、客户资源,可以发现主要企业均与主要电网集团建立了合作关系,除此之外,海博思创、科陆电子等在工商业侧、居民侧潜力更大,长期在共享储能等项目获取中可能获利。

在项目上,阳光电源、海博思创等龙头已具有GWh以上项目建设经验,先发优势明显;同时,后起之秀金盘科技、科陆电子等订单获取能力较强;此外,行业需求强劲,企业扩产力度较大,金盘科技、智光股份现有产能均超GWh,仍处于扩产进程中。

储能集成市场差异化竞争格局

储能新技术

1、钠离子电池商业进程加速

钠电池快充性能优异(常温下充电15min电量即可达到80%)、低温性能良好,常温条件下循环寿命为4k-5k次,能量密度持平铁锂。

可用资源丰富。2022年全球已探明的锂资源量约为8900万吨,一半以上分布于南美洲,我国锂资源总量为510万吨,全球占比仅为6%,65%的锂原料需要进口。而钠的地壳丰度远高于锂且广泛分布于全球各地,海水中即含有丰富的氯化钠。

钠电池相较铁锂和5系三元单瓦时成本分别下降45%-55%左右,商业化进程加速。

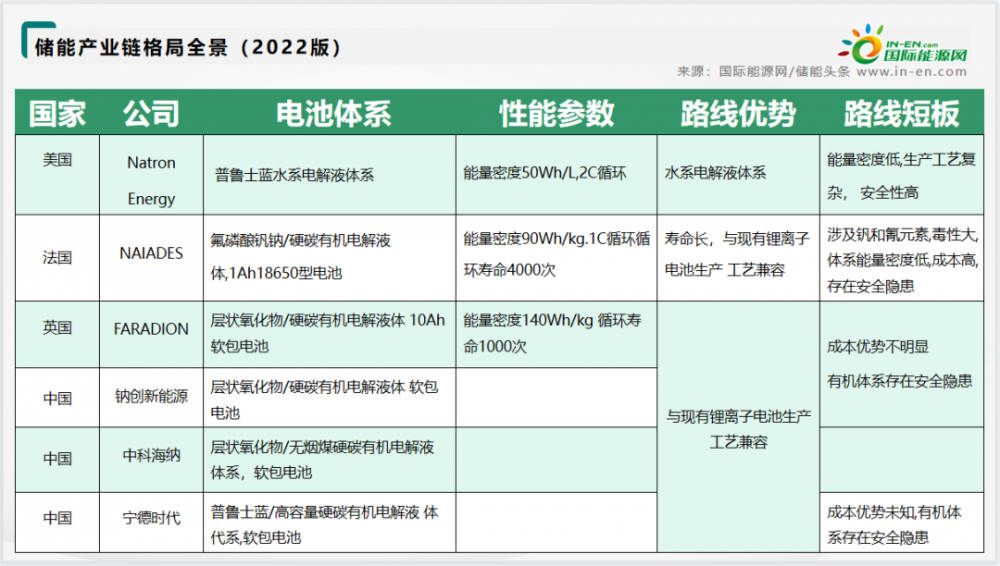

代表厂商包括NatronEnergy、NAIADES、FARADION、钠创新能源、中科海纳、宁德时代。

2、液流电池主打长时性能

液流电池正负极电解液分离,性能优异,铁铬、全钒为两大商用方向。

液流电池是正负极电解液分开,各自循环的一种高性能蓄电池,具有容量高、使用领域(环境)广、循环使用寿命长的特点。根据电极活性物质的不同可分为铁铬、全钒、锌溴等,铁铬和全钒两种为目前主流商用方向。

铁铬电池循环寿命超长,运行温区较广,降本在即。2022年全球铬铁矿资源量约120亿吨,南非占据半壁江山,我国与铬矿开采国均保持正常的贸易合作,供应格局尚可。铁铬液流电池毒性和腐蚀性较低,理论循环次数可达万次以上,整体使用寿命可以达到20年以上,成本方面,未来综合成本或可接近抽水蓄能。

3、全钒电池性能优异,资源丰富,但成本较高。

我国钒资源丰富,2022年全球已探明的钒资源量约为6300万吨,我国钒资源总量为950万吨,全球占比15%,2020年中国攀钢集团公司钒企业产能(折合成V2O5)世界排名第一。

钒电池安全性高,循环寿命高达16000次,扩容能力强,适合大型储能场景,且电解液便于回收,效率75%以上。全钒电池能量密度同时成本较高。

4、重力储能:在物理储能中成本占优

4、重力储能:在物理储能中成本占优

主要原理是基于高度落差对储能介质进行升降来实现储能系统的充放电过程。

重力储能优势:

初始投入成本仅需约3元/Wh,低于抽水蓄能和压缩空气储能成本。据测算,重力储能度电成本约为0.5元/kWh,低于绝大部分电化学储能系统,在成本上具有优势;安全性高,对建设环境要求不高,对环境破坏小;寿命长,重力储能平均寿命约30-35年,接近抽水蓄能、压缩空气储能。

中国天楹:我国重力储能先行者,首个重力储能项目已签约。2022年1月30日,中国天楹控股子公司Atlas与重力储能技术开发商瑞士EV公司签署了《技术许可使用协议》,根据协议,EV授权Atlas在中国区独家使用许可技术建造和运营重力储能系统设施。5月20日,该项目落户如东,是我国首个储能示范项目,规模为26MW/ 100MWh,项目的签约有望加快我国重力储能行业进展。

5、压缩空气储能技术较为成熟

压缩空气储能是指在电网负荷低谷期将电能用于压缩空气,将空气高压密封在报废矿井、储气罐、山洞、过期油气井或新建储气井中,在电网负荷高峰期释放压缩空气推动汽轮机发电的储能方式。相比兴建钢罐等压力容器储存的方式,利用盐穴等地下洞穴建设大容量电站,将显著降低原材料、用地等方面的成本。按照工作介质、存储介质与热源可以分为:传统压缩空气储能系统(需要补燃)、带储热装置的压缩空气储能系统、液气压缩储能系统等。

压缩空气储能分类

国内已有项目投产落地。

2021年9月23日,山东肥城盐穴先进压缩空气储能调峰电站一期10MW示范电站顺利通过发电并网验收,二期300兆瓦项目也已启动。

2022年5月26日,金坛盐穴压缩空气储能国家试验示范项目举行投产仪式,标志着世界首座非补燃压缩空气储能电站正式投入商业运行。压缩空气储能电站的定价机制还在探索阶段,若能与抽水蓄能一样采取两部制电价,将提高其经济性。

6、飞轮储能出于商业化早期

飞轮储能是新型储能技术之一,处于商业化早期。通过电动/发电互逆式双向电机,电能与高速运转飞轮的机械动能之间的相互转换与储存。飞轮储能具有使用寿命长、储能密度高、不受充放电次数限制、安装维护方便、对环境危害小等优点,可用于不间断电源、应急电源、电网调峰和频率控制。但目前飞轮储能还具有很大的局限性,相对能量密度低、静态损失较大,现仅处于商业化早期。

飞轮储能技术主要结构和运行方法已经基本明确。目前主要正处于广泛的实验阶段,小型样机已经研制成功并有应用于实际的例子,正向发展大型机的趋势发展,但是却有非常多的难点,主要集中在转子的设计、磁轴承、功率电子电路、安全及保护特性、机械备份轴承。

飞轮储能系统应用广泛,随着技术的成熟和价格的降低,将会是储能领域的一项新的革命。

2022年4月11日,2台1兆瓦飞轮储能装置在青岛地铁3号线万年泉路站完成安装调试并顺利并网,这是我国轨道交通行业首台具有完全自主知识产权的兆瓦级飞轮储能装置。

储能消防系统

锂离子电池中金属锂是已知元素(包括放射性元素)中金属活动性最强的,在汽车领域热失控现象时有发生,给锂电池在储能上的应用埋下了安全隐患。

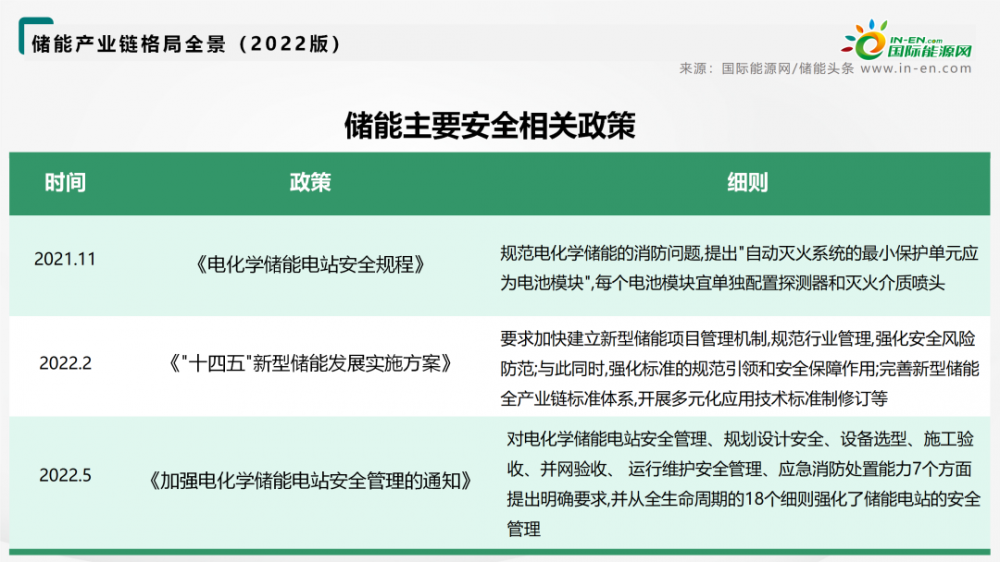

据不完全统计,2022年全球已发生超17起储能着火事故,2021年以来国家已经发布了多个涉及储能消防安全的政策,新标准下储能消防的重要性不断突显。储能消防系统发展加速。

近期储能电站火灾事故频发

储能主要安全相关政策

来源:国际能源网/储能头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

全国统一电力市场建设加速 储能和虚拟电厂商业模式盈利可期

2022-11-30 -

新型电力系统中“水储能”定位与发展前景

2022-11-29 -

能源局、电规院谈新型储能绿色低碳转型发展

2022-11-29 -

压缩空气储能有望开启商用大年

2022-11-29 -

从储能度电成本分析储能风向

2022-11-28 -

何更好发挥清洁能源资源优势?专家为四川支招

2022-11-28 -

地下盐穴变身大型“充电宝” 盐企乘上新能源东风

2022-11-28 -

50MW/100MWh!国家电投武汉南都(鄂州)集中式储能项目储能系统直流侧设备采购招标

2022-11-27 -

PPT | 储能行业2023年投资策略:储能电站+户用储能+便携式,全球共振

2022-11-25 -

国际能源网-储能日报·速览【11月24日】

2022-11-25 -

国际能源网-储能日报·速览【11月23日】

2022-11-24 -

小米又双叒投资锂电产业链!

2022-11-23 -

哈尔滨工业大学(深圳)副教授武俊伟:储能电池的SOC/SOH预测助力储能新发展

2022-11-23 -

2.6GWh!阿特斯斩获美国储能大单

2022-11-23 -

研判燃料电池产业链技术水平和发展趋势

2022-11-23