海上风电产业链图谱分析

前言

11月23日,全球单机容量最大、叶轮直径最大、单位兆瓦重量最轻的海上风电机组在福建下线,且该机组的主要部件基本实现国产化,这标志着我国在海上风电高端装备制造上实现重要突破,关键部件降本增效指日可待。近年来,海上风电被越来越多的沿海国家所重视,欧洲计划到2030年实现160GW的海上风电装机;美国将2030年的海上风电装机目标定为30GW;我国在十四五期间的海上风电装机量目标为150GW,在各国海上风电建设目标的指引下,加上海上风电具有风力资源丰富、距离负荷中心近等优点,海电有望实现快速发展。

一

何为海上风电

风能是一种可再生能源,其发电原理也相对简单,即利用风力带动风机叶片转动,将风的动能转化为风机的机械能,再借助增速器将机械能转化为电能。目前来说,风速达到3m/s时,就可以发电。其实,风能发电并不是一个新兴的领域,但在“碳中和”的背景下,风电凭借其成本优势,再次被推上时代舞台。

风电可以分为海上风电和陆上风电两部分,相比其他发电方式,海上风电前期准备耗费时间长,在建设中期,多出海底光缆和桩基等建设成本,施工费用显著增加,建设后期所需要的运营维护成本也较高,存在一定的发展难度。

根据火石创造产业数据中心,A股市场目前已有54家企业布局海上风电业务,且其中7家企业的前三季度利润实现了翻倍增长。为什么海风发电难度大、成本高,且似乎不比其他发电方式具有优势,还有这么多公司布局海上风电呢?这是因为目前主流的可再生能源发电方式(如光伏发电、陆上风电)也都存在一定的弊端,而海上风电具有海风资源丰富、靠近电力负荷中心等优点,故对海上风电产业进行深入研究,探究整条产业链中的薄弱环节和发展难点,具有一定的现实意义。

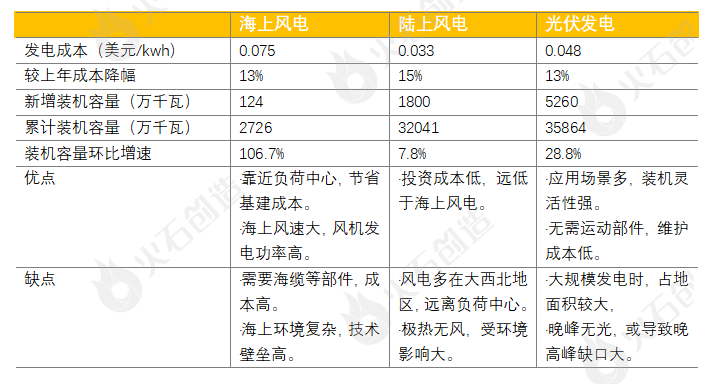

表1.海上风电、陆上风电与光伏发电对比分析

来源:火石创造根据公开资料整理

海上风电的发电成本约是陆上风电的2.3倍、光伏发电的1.6倍,目前海电距离整体平价仍有一段距离。但在过去十年中,海电成本降幅高达56%,随着技术进步的推动,风机和项目施工还有一定的降本空间,海电平价道路曲折但前途光明。

放眼全球,2021年我国海上风电新增装机量达到16.9GW,增速高达339.5%,遥居全球新增装机量首位。且在今年3月底,国家能源局和国家发改委联合发布的《“十四五”新型储能发展实施方案》提出要大规模开发海上风电,此后,各个省份开始出台海上风电相关规划,并积极布局深海风电示范项目。据统计,十四五规划期间提到的海上风电装机量达150GW,截止今年9月底,我国累计装机量只有27.26GW,海上风电还有较大的市场增长空间。

图1:2017-2021年中、英等国海上风电装机量

来源:火石创造产业数据中心

二

海上风电产业链全景图

海上风电产业链由三部分组成:上游材料端、中游风机总装及零部件制造、下游风电场投资和运营。材料端除了钢铁外,主要指制造风机叶片的原材料,包括环氧树脂、环氧树脂胶粘剂、碳纤维、玻璃纤维、夹层材料等;核心零部件包括海底光缆、叶片、轴承、发电机、齿轮箱等,相比来说,海底光缆的技术壁垒最高,国产化进程慢,而其他零部件的国内企业技术都较为成熟,国内供应充足;风电场的投资和运营是以大型国有发电集团为代表的投资商,这些集团在进行能源投资时,会给风电配备一定的比例,故海上风电产业总体需求较为稳定。

图2:海上风电产业链图谱

来源:火石创造根据公开资料整理

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

单机超10MW!三峡漳浦六鳌400MW海上风电项目设计施工总承包招标

2022-11-30 -

储能产业链格局全景(2022版)【储能头条·系列】

2022-11-30 -

国内首个海上风电与海洋牧场融合项目并网发电

2022-11-30 -

法国首个480MW商用海上风电项目已投入运营

2022-11-30 -

聚焦延链补链强链 广西打造千亿级海上风电产业集群

2022-11-29 -

全球单机容量最大16兆瓦海上风电机组下线

2022-11-28 -

日研发世界最大浮式风力发电机

2022-11-28 -

烟台海上风电与海洋牧场融合试验示范项目并网发电

2022-11-28 -

11月24日能源要闻:通威荣登Tier 1榜单!全球单机容量最大海上风电机组下线!

2022-11-24 -

小米又双叒投资锂电产业链!

2022-11-23 -

研判燃料电池产业链技术水平和发展趋势

2022-11-23 -

光伏产业链有产能过剩的风险吗?

2022-11-21 -

海上风电技术强势崛起!直驱、半直驱、双馈、鼠笼等谁是未来?

2022-11-19 -

产研发布 | 我国工业机器人产业链全景分析

2022-11-18 -

大连明确海上风电场景安全监管和协同责任

2022-11-18