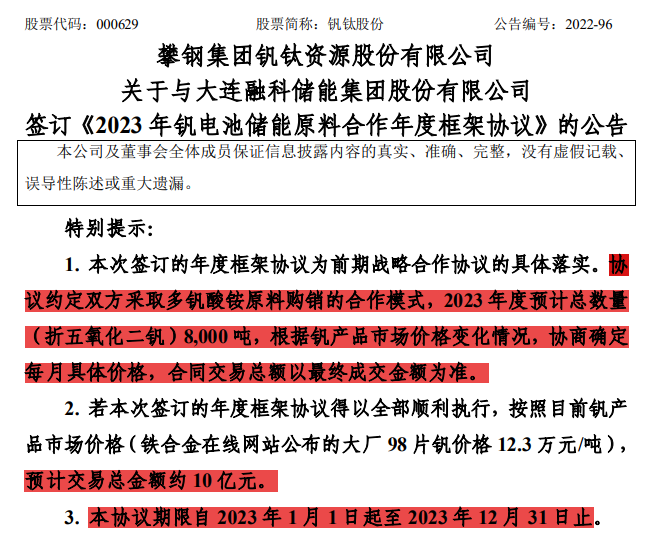

喜讯!美科股份IPO过会

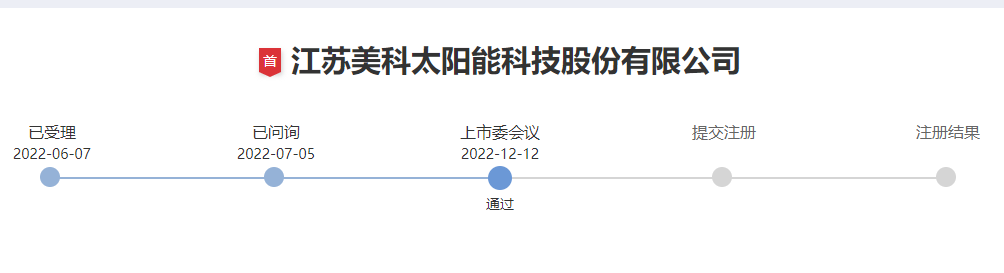

12月12日,据创业板上市委员会2022年第85次审议会议结果公告,江苏美科太阳能科技股份有限公司(以下简称“美科股份”)首发上市获得通过,成为2022年过会的第399家企业。

图片来源:深交所网站

新生代光伏企业

资料显示,美科股份成立于2017年1月,设立时名称为江苏高照新能源发展有限公司,是专注于硅片生产的企业。2020年11月更名为江苏美科太阳能科技有限公司,2021年9月,整体变更为股份公司。

期间,美科股份进行了多次股权转让及增资,并完成了由多晶铸锭和多晶切片业务向单晶拉棒和单晶切片业务的全面转型,实现了业绩的高速增长。

2019年-2021年,美科股份营收分别约为5.51亿元、8.67亿元、36.12亿元,归母净利润分别约为-1.35亿元、-0.37亿元、2.01亿元。

目前,美科股份拥有江苏扬中工厂和内蒙古包头工厂两大制造基地,拥有行业先进的15GW单晶硅棒产能和12GW单晶硅片产能。

2022年6月7日,深交所正式受理美科股份创业板上市申请,并于7月5日通过问询。但在本次过会之前,美科股份遭到了不少的质疑。

饱受质疑

其一为“子强母弱”。2021年美科股份业绩暴增,子公司包头美科硅能源有限公司功不可没,贡献营收达37.63亿元,已经超过公司整体收入,未来是否还能延续?

其二为财务状况堪忧。2019-2021年,美科股份合并资产负债率分别为75.02%、73.27%、67.92%,同时期内行业平均值分别为54.32%、55.5%、58.5%。

其三为毛利率较低。据招股说明书显示,2019年-2021年,美科股份毛利率分别为-8.48%、13.35%、13.55%。不仅跟隆基绿能、TCL中环两大寡头有较大差距,就算是跟“新玩家”京运通也存在一定差距,后者2019年-2021年硅片业务毛利率分别为-9.83%、18.53%、26.83%。

美科股份首发上市获得通过,说明这些质疑对其上市后的经营表现影响较为有限。

事实上,美科股份本次上市也是对上述问题所做出的努力。

未来可期

据悉,美科股份IPO拟募资50亿元,37.5亿元用于包头美科硅能源有限公司三期20GW单晶拉棒项目,12.5亿元用于补充流动资金。

其中,提高产能是本次募资重点。截至2022年6月30日,美科股份已拥有约17GW单晶拉棒产能和约11GW单晶切片产能,和其他专业化硅片厂商存在一定差距。同期上机数控拥有30GW单晶硅产能和20GW切片产能、京运通硅片产能规模超过20GW。产能提高后可有效降低成本,提高毛利率。

业绩方面,2022年上半年,美科股份实现营收48.2亿元,归母净利润为4.4亿元。预计全年营收约127亿元,同比增长约251.60%;归母净利润约12.61亿元,同比增长528.73%。

未来发展方面,美科股份已跟通威股份、爱旭股份等企业签订“锁量不锁价”的硅片销售长单合同,涵盖2022年1月至2024年12月,合计锁定硅片数量约80.8亿片,若按182mm尺寸折算,合计约59.0GW,年平均约19.7GW,已覆盖美科股份当前全部硅片产能。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

雅博股份原董事长挑战权威?

2022-12-14 -

通威股份拟在南通投建年产25GW组件项目 加速光伏产业链一体化布局

2022-12-13 -

鞍重股份&临武县联手!260亿投建锂产业链!

2022-12-12 -

再融45亿!国氢科技即将启动IPO

2022-12-08 -

湖南裕能IPO申请获证监会同意注册批复!

2022-12-08 -

累计已达45亿!隆基李振国再现股权质押

2022-12-08 -

歌尔股份能否穿越生死线

2022-12-07 -

2022全球氢能企业TOP100榜单

2022-11-30 -

肉签来了!这家光伏银浆龙头11月30日打新!

2022-11-29 -

动力电池博弈IPO,狂欢下的隐忧

2022-11-25 -

新能源领域最大A股IPO即将诞生!

2022-11-24 -

中鼎股份:三季报不及预期,恰恰相反,大超预期!

2022-11-23 -

有何内幕?英视睿达IPO抱憾终止

2022-11-22 -

不惧苹果“砍单”,歌尔股份押宝XR

2022-11-21 -

重磅!瑞能股份参与起草的《锂电池充放电测试设备规范》经工信部批准发布!

2022-11-18