BIPV行业深度分析报告:蓝海之战的决胜武器将会是什么?

投资摘要

BIPV当前供需条件成熟,供给方技术和产能均已到位,需求方项目收益具备吸引力,规模尚未打开的原因主要在于:

产权划分不够明确、技术标准尚待完善的情况下,BIPV项目的定制属性较强,隐性成本较高,用户对产品认知度较低,难以形成规模化的成熟商业模式;

国家政策扶持尚未明确。集中式光伏电站在国家政策扶持下已走入独立发展路径。目前BIPV领域,在减排目标的推动下,国家层面仅有鼓励性政策,缺少配置比例、补贴标准等更明确的指引。

3060双碳目标的政策刚性不断加强,建筑行业在目前节能措施下预计将在2040年碳达峰,落后整体标准10年。减排压力不仅将推动行业加快制定相关标准,同时建筑作为占全国碳排比例20%以上的行业,将得到国家减排举措的重视。从紧迫性角度考虑,我们认为有很大的概率2021年会陆续出台相关扶持政策。

项目收益可行性:工商业屋顶BIPV项目投资回收期平均7~8年,考虑实行补贴的可能性,可缩短回收期0.5~1.5年,叠加考虑建筑行业加入碳交易市场的可能性,可再将回收期减少0.4~2年;

行业空间可能性:工商业及公共建筑屋顶面积存量200亿平,平均每年新增7~8亿平,考虑BIPV在新增建筑中渗透率逐年提升至2030年15%,存量改造比例1%,2030年我国建筑可安装屋顶BIPV总装机空间达662~745GW,对应投资规模约3万亿;

市场规模预测:综合考虑市场空间、降本速度、行业发展进程等因素,我们预计2021年BIPV装机0.9~1.2GW,2025年26.4~41.3GW,5年复合增长率130%,2030年54.6~75.4GW,10年复合增长率57%;

建筑配置BIPV的减排潜力:参考上述装机规模预测结果,在2030年碳达峰的目标指引下,到2025年BIPV减排量可覆盖建筑行业当年23%的减排目标,2028年之后可覆盖当年全部减排目标。

投资建议

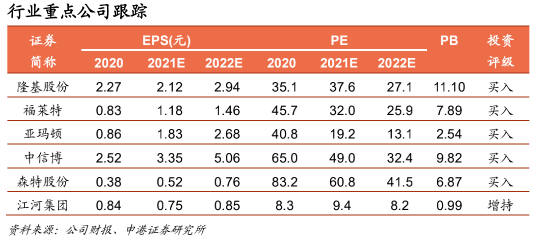

在我国BIPV特殊的商业模式下,组件发电效率、组件强度、产品渠道将成为这场蓝海之战的决胜武器。因此我们推荐关注抢先布局BIPV赛道的光伏一体化龙头隆基股份,光伏玻璃龙头福莱特,超薄光伏玻璃先行者亚玛顿,技术经验渠道三项占优的钢结构厂商森特股份、中信博,积极开拓光伏幕墙业务的幕墙龙头江河集团。

风险提示

国家及地方政策风险、光伏装机、行业标准制定进度不及预期、原材料价格波动风险

内容目录

↓↓↓ 正文部分

全文阅读预计需要40分钟,欢迎联系作者索要PDF版本报告

联系电话:15652993223

报告正文

1

两个触发点:行业标准+碳

从行业发展阶段来看,BIPV当前供需条件成熟,供给方技术和产能均已到位,需求方项目收益具备吸引力,整个行业呈万事俱备、只欠东风之势。我们认为在这阵东风中,尚需完善的行业产权划分、产品技术标准是行业规模化发展的基石,而碳减排指引下的国家扶持政策是行业高速化发展的加速器,二者缺一不可。

行业标准对应成熟的商业模式:在当前产权划分不够明确、技术标准尚待完善的情况下,BIPV项目的定制属性较强,隐性成本较高,难以形成规模化的成熟商业模式。目前相关标准文件正在行业协会引导、头部企业的支持下如火如荼地进行,预计2021年内行业的标准化进程将会有显著推进。

碳对应国家政策扶持:3060双碳目标的政策刚性不断加强,建筑行业在目前节能措施下预计将在2040年碳达峰,落后整体标准10年。减排压力不仅将推动行业加快制定相关标准,同时建筑作为占全国碳排比例20%以上的行业,将得到国家减排举措的重视。从紧迫性角度考虑,我们认为有很大的概率2021年会陆续出台相关扶持政策。

近期光伏受到上游产能限制,产业链价格均处于高位,全年装机压力增大,预计2022年硅料供给紧张的情况将得到缓解,摆脱产能制约的光伏行业将迎来新一轮充满想象空间的扩张期,而分布式具有投资主体数量庞大、适用场景广泛、项目收益模式逐渐成熟的特点,以BIPV为风口的分布式光伏潜力巨大,或可成为未来光伏行业的惊喜增量。

2

BIPV:进一步打开分布式空间的新生力量

2.1 集中式vs分布式vs BIPV

集中式看规模,分布式偏灵活,BIPV重质量。分布式区别于集中式电站的主要特点,除单个电站规模差异外,还有其主要应用场景以及电站业主。分布式应用场景九成在建筑屋顶,在成本端,节约的土地成本可以部分填补规模较小带来的成本劣势。

集中式电站起步较早,规模扩张较快,在我国光伏行业发展初期占据绝大部分是市场份额。分布式的快速增长始于2016年,彼时集中式电站补贴开始退坡,分布式依然维持较高补贴水平,且光伏组件成本有一定程度下降,同时在户用端人们对于光伏电站的接受度有所提升,在恰逢天时、地利、人和的大背景下,分布式光伏开启了它漫长而宏大的征程。

BIPV(Building Integrated Photovoltaic),即建筑光伏一体化,是一种将太阳能发电设备集成到建筑和建材上的技术,属于分布式光伏电站的一种类型。BAPV(Building Attached Photovoltaic)概念的出现主要是为了区别于BIPV,实际上BAPV就是已经发展多年的屋顶分布式电站及其简易变形。

BIPV相对于BAPV最大的区别在于光伏和建筑相结合的一体化程度更深,BAPV从本质上来说电站属性更加突出,而BIPV组件虽然具备光伏发电性能,但基础属性上是一种建筑材料。因此除发电性能外,建筑标准、产权划分等方面是BIPV面临的主要问题。

同时也因为BIPV的建材属性更突出,其在建筑上的应用场景也更加丰富,除了BAPV也可以用的平屋顶、斜屋顶、幕墙外,透明采光顶、遮阳棚等应用场景都可以安装BIPV。

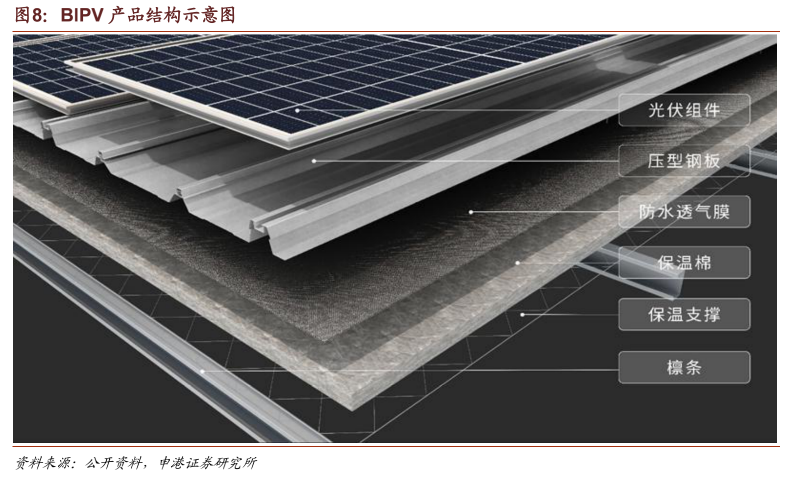

在结构上,目前市面上主流的装配式BIPV产品减去了传统分布式电站所需要的光伏支架,而是通过直接压覆在彩钢瓦上,通过结构件固定与其形成一体化模块产品,直接作为屋顶建材安装在建筑上,因此对BIPV组件的强度硬度、防水防风防火等性能要求较高,从而对光伏玻璃的质量要求也更高。

BIPV和BAPV在帮助建筑实现清洁能源替代方面具备相同的作用,BAPV技术发展阶段更加成熟,之前BIPV受制于玻璃性能、产品技术标准等因素,发展较慢,但二者起步都很早。上量主要通过新增建筑设计配置和存量建筑改造来达成。

新增建筑:可以从建筑设计阶段将使用光伏建筑一体化产品纳入到设计规划中,用更低的成本达到更充分地发挥发电效益的目的。从产品特性来看,BIPV对屋顶面积的利用更加充分,可以有效提高单位面积功率15~30%;从成本来看,两者材料成本基本相当,BIPV可以通过光伏厂商与建材厂商的深度合作进一步降本,同时使用年限更长,成本具备优势。对于新增建筑,无论是从成本、还是美观角度来说,BIPV都具备显著的优势。

存量建筑:由于建筑结构已经确定,业主通常会根据建筑改造条件和周围环境的实际情况选择使用BAPV或者BIPV产品。一般来说,混凝土屋顶更适用于BAPV产品,不改变原有的建筑结构,不替代建材本身;而钢结构屋顶,由于建造成本BIPV相对BAPV更具优势,BIPV的使用比例较大。另外由于建筑的外墙结构在建成后无法改变,存量建筑幕墙只能使用BAPV产品。对于存量建筑,BAPV和BIPV各有千秋,共享市场。

随着光伏发电技术日臻成熟,光伏玻璃钢化技术不断提升,组件厂与建材厂的磨合升温,长期来看,在光伏建筑一体化领域,BIPV是确定性的发展方向。

屋顶和幕墙是BIPV主要应用场景。目前的市场格局是,晶硅组件霸占几乎全部屋顶市场,幕墙则根据外观需求、透光度要求、墙面材料等区别,薄膜和晶硅二分天下。

123456下一页>郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

阿里入局无人驾驶卡车,将会造成什么影响?

2021-06-11 -

全国首个电力行业公共信用综合评价分析报告发布

2021-06-11 -

丁仲礼院士:实现碳中和,需要“三端发力”!

2021-06-03 -

2025年成节点,AI将会迎来质的飞跃?

2021-06-03 -

丁仲礼院士:碳中和过程会是经济社会大转型,应强调“技术为王”

2021-05-31 -

泥土变电池,储能未来新方向将会怎么样?

2021-05-20