2021年中国骨科医院行业发展现状及市场分析

骨科医院是专科医院的一种,其主要的业务范围即为骨科疾病的防、治。随着社会的发展,人们生存环境和方式的改变,人口结构特征等社会文化因素对医院经营的影响越来越大。本文将先分析骨科医院发展的发展背景,然后对其市场发展现状与发展前景进行陈述。

骨科医院行业主要企业:爱八方、邦尔骨科、年轮骨科、田氏骨科、超微骨科、辰伟中德等

本文核心数据: 骨科医院发展背景、骨科医院行业地位、骨科医院发展概况

行业发展背景

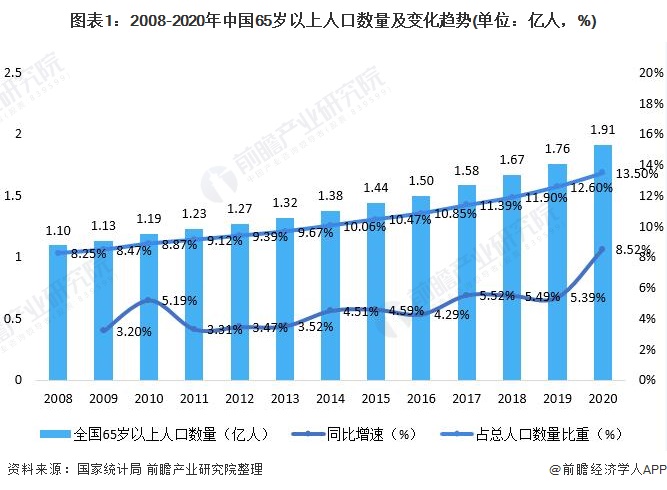

1、我国人口老龄化加剧,65岁人口比重逐年上升

我国是世界上人口老龄化速度最快的国家之一。第七次人口普查显示,截至2020年11月,我国65岁以上人群占总人口的13.5%,人口老龄化程度进一步加深。联合国规定:65岁以上的老年人口占总人口的比例达7%以上或60岁以上老年人口在总人口中的比重超过10%的属老年型国家或地区。按照联合国标准来看,我国从2000年已经进入老龄化社会。

2008-2020年,我国65岁以上人口数量不断增加,占总人口的比重也不断提高。2020年,我国60周岁及以上人口26402万人,占总人口的18.7%,其中,65周岁及以上人口19064万人,占总人口的13.5%。由此可见,我国的人口老龄化趋势正在加快。

2、城乡居民医疗保健支出水平有所提高

我国城乡居民医疗保健支出水平有所增加,且占消费支出的比例逐年增长,反映我国居民的医疗需求愈发旺盛。从城乡居民医疗保健支出增长分析中可以看出,2007-2020年城镇居民人均医疗保健支出费用均高于农村居民人均医疗保健总支出,且城镇居民人均医疗保健支出和农村居民人均医疗保健支出均逐年增加。2020年,我国城镇居民人均医疗保健支出和农村居民医疗保健支出额分别为2172元和1418元。

总体来看,近几年除2020年有下降以外,中国农村居民医疗保健支出占比呈上升趋势,城市居民的医疗保健支出呈现出先下降后上升的趋势。2020年,中国城市和农村居民医疗保健支出占比分别为10.34%和8.04%。

行业发展现状

1、骨科市场需求旺盛,诊疗人数逐年增加

由于老龄化加剧以及城乡居民医疗水平的提高,我国骨科市场需求旺盛,诊疗人数逐年增加。2012-2019年,我国骨科医院诊疗人数呈波动上升趋势,2019年诊疗人数为1669.44万人,较2018年增长6.39%。前瞻根据中国骨科医院诊疗单人费用和中国骨科医院总收入,结合中国骨科医院诊疗人数增长趋势测算得到2020年中国骨科医院诊疗人数约为1702.83万人。

2012-2019年,我国骨科医院入院人数整体增长。2012年入院人数人77.21万人次,2019年增长至145.66万人次,较2018年同比增长0.61%。前瞻根据近年来中国骨科医院入院人数增长率趋势测算得到2020年中国骨科医院入院人数约为1471214人次。

2、骨科医院数量小幅上升,行业供给增长乏力

骨科需求显著增加的背后带来的却是骨科医院数量的小幅上升,行业供给增长乏力。2009年3月17日,中共中央、国务院向社会公布关于深化医药卫生体制改革的意见。《意见》提出了“有效减轻居民就医费用负担,切实缓解‘看病难、看病贵’”的近期目标,以及“建立健全覆盖城乡居民的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务”的长远目标,鼓励民营医疗的发展成为“新医改”的题中之义。

在国家鼓励政策下,骨科医院行业逐步实现较高的市场化运作。截至2019年末,我国骨科医院的总数达663家,同比增长1.38%。

4、供需失衡,骨科治疗费用连年上升

行业供需失衡,导致居民骨科疾病治疗费用逐年增长。从最具代表性的腰椎盘突出平均治疗费用来来看,2013-2019年,人均医药费从8528.0元增长至10048.0元。具体来看,药费有下降趋势,检查费、治疗费和手术费则呈上升趋势。

5、骨科医院收支增加,利润水平比较稳定

2012-2019年,我国骨科医院收入、支出整体均呈增长的态势,利润总额波动变化。2019年,骨科医院总收入为192.14亿元,骨科医院总支出为185.33亿元,骨科医院利润总额为6.82亿元。

前瞻根据中国骨科医院收入支出增长情况预测,2020年骨科医院总收入约为215亿元,骨科医院总支出为207亿元,骨科医院利润总额为8亿元

从骨科医院收入的结构来看,医疗收入是骨科医院最主要的收入来源,2019年,骨科医院医疗收入占比为96.35%,收入共185.13亿元;财政补助收入占比为2.71%,收入共5.21亿元。前瞻根据中国骨科医院收入结构增长情况预测2020年骨科财政补助收入、医疗收入、其他收入分别为5.8亿元、207亿元、2.2亿元;占比分别为2.70%、96.28%、1.02%。

行业发展前景

1、骨科疾病集中于45岁以上人群

从骨科疾病病人的年龄结构来看,14岁以下骨科疾病的患病人数较少,15-44岁的占比在5%-35%之间,骨科疾病患者主要集中在45岁以上的人群中。其中,关节、痛风、脊椎、椎间盘、骨密度和骨结构疾病的患者75%以上为45岁及以上人群。

2、未来老龄化趋势不容乐观,骨科市场空间广阔

未来老龄化将进一步加深,2025年65岁以上人口将突破3亿。根据Credit Suisse于2020年2月初发布的数据显示,我国将于2032年左右跨入超老龄社会,即65岁以上人口大于10-25岁人口。预计我国大陆地区60周岁以及以上人口在2025年将达到3亿人,2033年突破4亿人,2050年前后将达到4.87亿峰值,届时约占总人口的三分之一。骨科疾病主要集中于45岁以上人群,所以老龄化的加深将一定程度上促进我国骨科医院市场的发展,未来我国骨科医院市场前景是十分广阔的。

来源:前瞻产业研究院

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

捷克太阳能协会呼吁制定政策以支持行业发展

2021-07-08 -

2021年全球VR头显设备市场分析

2021-06-07 -

2021年中国平板电脑行业市场分析

2021-06-03 -

四大主流工业机器人行业市场分析

2021-05-28