市值缩水超600亿,寒武纪还能再爆发一次吗?

“誉之所至,谤亦随之”,是许多明星公司逃不开的宿命。

一如寒武纪自2020年6月上市以来,经历过上市当日股价大涨358%至295元、市值破千亿的高光时刻,也在随后两个月大幅下跌,股价艰难维持在2020年底的150元左右。2021年其股价进一步下跌,截至目前维持在100元左右,市值缩水超过600亿元。

对寒武纪的质疑,也早在IPO之初就已经开始,如今的跌幅,似乎又让大家的判断进一步被夯实。

亟需证明自己的寒武纪,需要在“端边云”之外,开拓一个更大的赛道,而车载智能芯片,几乎是目前能够找到的最佳赛道。

在2020年度业绩说明会上寒武纪创始人陈天石就透露,寒武纪不会缺席车载芯片这样一个重要的应用场景。在近期的2021世界人工智能大会上,陈天石更是首次披露了研发中的寒武纪行歌车载智能芯片。

抛开明星公司的光环,聚焦整个AI芯片行业,寒武纪亟需回答三个问题:技术能力是否足够领先?商业能力又如何?新赛道能让寒武纪再来一次大爆发吗?

研发支出是营收1.67倍

只有65名销售

寒武纪是在纯粹的科研项目中诞生的,前身是中科院计算所2008年组建的“探索处理器架构与人工智能的交叉领域”10人学术团队,最初的产品也没有明确的商业计划。

早在2012年,陈天石等研究者就启动了寒武纪计划,他们花了一整年时间去探索技术路线。最终,在脉冲神经网络(模拟人脑)和人工神经网络两种路线中选择了后者,理由在于三点:

首先,准确模拟人类的大脑太过遥远,更切实的研究目标是制造出强人工智能;

其次,人工神经网络处理器适用面更广,“端边云”各种场景都可以广泛应用,有效加速数据挖掘、语音识别、图像识别等各种机器学习应用;

再次,人工神经网络处理器非常适合作为加速器集成到通用处理器或者SOC中,实际上5年后寒武纪的IP就集成到了华为麒麟处理器中。

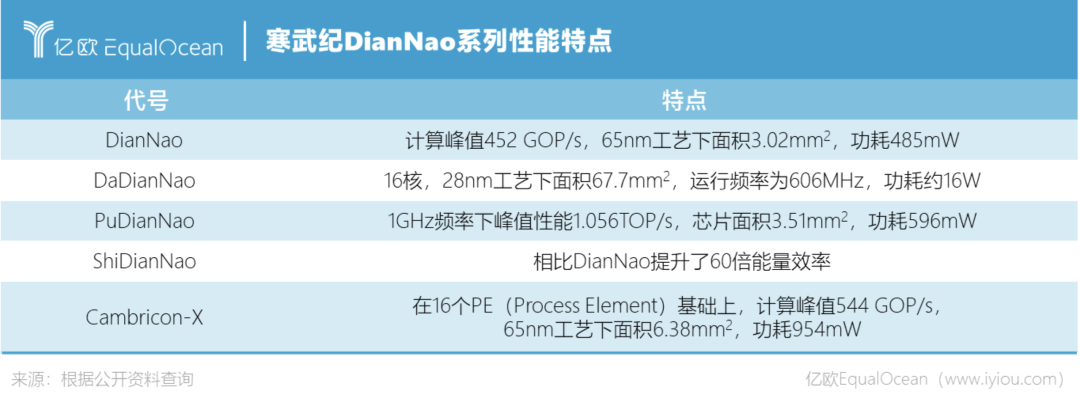

寒武纪团队还发表了一系列关于人工智能处理器芯片的论文,深入研发人工智能专用处理器DianNao系列,并取得了一系列进步。

DianNao是该系列中最早的加速器,陈天石贡献了关键的启发式模型方法,实现计算量和内存体系之间完美的平衡,使得DianNao相比CPU具有3个量级的能量效率提升。虽然其运算速度还赶不上GPU,但GPU需要的能量和面积是DianNao的100倍。

DaDianNao是在DianNao的基础之上构建的多核处理器;PuDianNao在多种人工智能算法的运行性能上终于赶上了GPU,且能量消耗只有GPU的百分之一;ShiDianNao能够被嵌入到传感器中,直接从传感器获取输入图像,相比DianNao更是提升了60倍的能量效率。

Cambricon-X则是DianNao系列处理器一步步进化后的集大成者,也是后来授权华为使用在麒麟970处理器中的通用性AI芯片Cambricon-1A的雏形。

陈天石等人在研发之初就认为,强人工智能这样终极问题的解决,不仅需要人工智能算法上的突破,还需要计算机体系结构(算力)上的突破。而算力的进步在不同领域有3类结果:

a)增量式进步,算力大一点,结果就好些,但没有变革性;

b)无底洞式计算,无论多大的算力都不可能解决问题;

c)变革式计算,只要算力足够强,就可以彻底解决以前解决不了的问题。

对a和c而言,算力增长的需求是非常有必要的。寒武纪,正是为了解决a类工作(加速现有的机器学习应用)和c类工作(为未来神经网络超级计算机的研究打基础)而来。

作为龙芯3号总设计师的陈云霁,与专研人工智能算法的陈天石强强联手,2012年即开始做人工智能和芯片设计的交叉研究,2014年就有初步成果DianNao。2016年3月成立公司时,寒武纪就已经具备自研智能处理器微架构、指令集(MLU指令)、编程语言(BANG语言)的能力,彼时哪怕华为海思,也不具备这种能力。

但相比具有龙芯基因和中科院色彩的技术能力,寒武纪的商业化能力确有不足。

财报显示,截至2020年底寒武纪拥有1268名员工,其中研发人员978名、管理支持人员225名,但销售人员仅有65名。对比同类公司,如依图科技招股书显示其2020年研发人员837人、市场人员385人,这样的人员配备能满足寒武纪的客户开拓需要吗?

销售人员的不足,一方面是因为寒武纪客户集中度较高,2020年前五大客户销售金额仍占82.10%的营收,客户总数量不足;另一方面,也与研发人员可替代部分销售人员冲在客户一线有关,陈天石在接受采访时就曾透露,自己带领工程师拜访客户的时间远多于参与公开活动的时间。

也许对寒武纪来说,近千名研发人员,就是证明自己的“销售”。

2020年寒武纪在营收仅有4.59亿元的情况下,仍大肆投入研发,研发支出7.68亿元,占营收比重高达167%,且研发专注于人工智能芯片领域;研发人员占公司员工总数近80%,平均薪酬超过45万元,在国内AI行业处于领先水平;截至2020年末,寒武纪累计申请专利2208项,已获授权专利272项,其中发明专利229项。

失去华为订单

与技术无关

没有一定的技术实力,寒武纪2016年发布的寒武纪1A,也不会被2017年发布的麒麟970处理器选用。

根据寒武纪招股书和2020财报数据,2017-2020年,公司终端智能处理器IP许可销售收入分别为771.27万元、11666.21万元、6877.12万元、1171.76万元,占主营业务收入的比重分别为98.95%、99.69%、15.49%、2.56%;IP授权收入主要来自华为海思,分别占IP授权总收入的100.00%、97.94%和 92.56%。

不过,2019年华为新款手机芯片麒麟810、麒麟990开始采用自研AI模块。

华为这种体量的公司,必然不会允许在核心产品上依赖其他人。华为宣传麒麟970、麒麟980之时不突出甚至不出现寒武纪,只有寒武纪自己主动宣传,就已经能够看出双方合作的微妙。

采用达芬奇自研架构NPU的麒麟990,宣称在AI BenchMark上的跑分达到麒麟980的476%,似乎有接近5倍的AI算力提升。行业评测人员估测麒麟980单独NPU算力为4.2TOPS,苹果A12芯片单独NPU算力为5TOPS,没有NPU的高通骁龙855叠加CPU+GPU+DSP三者后对外公布的算力为7TOPS。

但在实际的表现水平上,对于AI性能的衡量往往缺乏标准,厂商都采用最有利于自己的测试算法。因此在AI算力上,采用达芬奇自研架构的麒麟990到底超过采用寒武纪IP的麒麟980多少,其实难以衡量。

麒麟980重点宣传电影级AI人像留色等AI功能,搭载麒麟990的终端却取消这一功能,增加多人物视频拍摄替换背景功能作为替代,或许也能说明寒武纪在实现某些特定功能上的优势。

实际上,麒麟处理器对同代高通处理器的领先,恰恰就是在麒麟970、麒麟980时期实现的。麒麟990及之后的麒麟9000,在AI性能及综合性能上,与同时代高通骁龙865、骁龙888相比优势并不明显。

当然,这与大环境下华为芯片受限有关,并不能归因于终止与寒武纪的合作。但至少从侧面说明,寒武纪与华为不再合作与技术水平无关,更多是华为同样要布局AI芯片的商业考量。

毛利率超99%的IP授权业务,是寒武纪多个业务中毛利率最高的项目。仅靠华为麒麟970、麒麟980两代处理器,寒武纪IP就已集成于超1亿台智能手机等终端。尽管失去华为订单这一利空消息发生在2019年,但超过1亿的终端数量还是充满了无限想象,帮助寒武纪在2020年7月上市之初市值破千亿。

两代处理器之后即匆匆结束合作,对寒武纪当然是遗憾,但商业上的分合很正常,与华为的合作不亏。

市值高峰期,很多AI赛道投资人最喜欢问创业者的话就是“你们和寒武纪相比如何”;市值跌去六成之后,质疑寒武纪甚至直呼“骗子”的声音又再次泛起。

失去华为海思大客户之后,寒武纪绝大部分收入来自云端智能芯片及加速卡业务和智能计算集群系统业务,其思元系列产品已应用于浪潮、联想等多家服务器厂商。

联想本身就是寒武纪的投资方,2019年寒武纪的云端智能芯片录得7888万元营收,其中就有6384万元来自联想集团(寒武纪第三大客户),这种关联交易并不能证明寒武纪的商业能力。

但财报也显示,2020前五大客户均为本年度新增或销量增长客户,且前五名客户没有关联方交易。对于2019年还严重依赖toG的寒武纪来说,在大客户结构上终于有了好开端,这至少证明寒武纪还是具备开拓新客户能力的。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

股价波动巨大,科沃斯千亿市值从何而来?

2021-07-29 -

爱尔眼科:三个交易日市值蒸发近470亿

2021-07-27 -

太阳能和风能再加上存储,以逐渐取代天然气厂

2021-07-25 -

怡合达正式登陆创业板:市值超450亿元,致力提升自动化设备使用效率

2021-07-24 -

今日能源看点:阳光电源市值突破2000亿!甘肃省电力投资集团原副总经理蒋晓立被决定逮捕!

2021-07-22 -

市值近2500亿的锂电巨头,“家里有矿”了!

2021-07-12 -

深度!为何光伏五巨头市值不敌宁德时代?

2021-07-09 -

方源资本又获IPO,朝聚眼科市值近100亿

2021-07-08 -

宁德时代总市值居A股第四 核心驱动因素是什么?

2021-07-08 -

跑出300亿市值黑马!这个赛道热到发烫

2021-07-08 -

宁德时代市值破1.3万亿,曾毓群中国富豪中排第三!

2021-07-08 -

宁德时代市值创新高:曾毓群身价首超马云!

2021-07-08 -

岂止2000亿市值!“锂王”再融资40亿买矿

2021-07-07 -

紫光国微市值破千亿:股价大涨超7% !

2021-07-07 -

德国看到8月太阳能再增长162兆瓦

2021-07-06