只要一个浏览器就能尝鲜Windows 11?

惠廷石油(Whiting Petroleum)是有缺陷的美国页岩气商业模式的最新受害者。

页岩和致密油游动模型基于不计价格的大规模种植面积和大规模的超产,以满足增长目标。在Whitings案中,它还涉及以债务为基础的收购了另一个Bakken大公司Kodiak Oil and Gas。这笔38亿美元的交易于2014年12月完成,当时WTI油价平均为每桶66美元,低于6月份的每桶106美元。

威廷斯的灭亡表明,地理位置并不是一切。尽管在北达科他州的巴肯页岩油藏中拥有较高的地位,该公司仍在寻找买家。

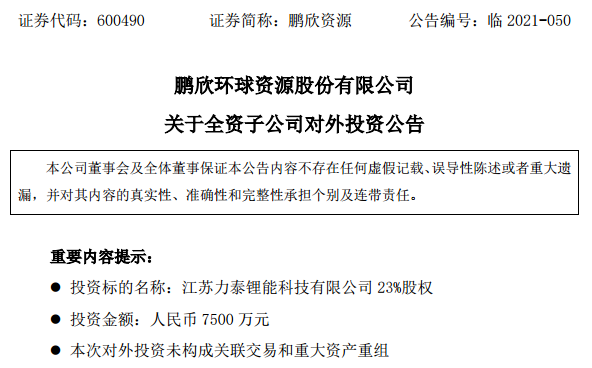

惠廷(Whiting)于2006年发现了Sanish球场,该球场开始了《巴肯三叉》的演出,并且在过去几年中一直是活动的核心。下图显示了Bakken商业区,WTI油价为45美元,基于65万桶油当量的平均油井EUR(估计的最终采收量)。相关:惊天动地:纽约居民谈分裂

Bakken页岩地图,以45美元的WTI油价显示了商业区(绿色)。Whiting井显示为红色,Kodiak井显示为黄色。来自DrillingInfo的数据,由Labyrinth Consulting Services,Inc.映射(单击图像放大)

下表总结了Whitings的财务表现。公司在2014年底的自由现金流几乎为负30亿美元,债务对权益比率为100%。与2014年第3季度相比,债务增加是由于收购Kodiak。

(点击图片放大)

惠廷(Whiting)是许多美国独立页岩油公司的典型代表,这些公司依靠永久性负现金流和不断增加的债务来运营。只要油价居高不下,投资者就不会理会页岩油公司糟糕的财务表现。尽管现金流为负值,但当油价在每桶WTI 95美元的价格范围内时,公司声称每口利润率很高。相关:油价崩溃为美国页岩变相带来的祝福

资本之所以流入这些公司,是因为它们为债券和股票发行支付了溢价回报,通常在6-9%的范围内。在零利率的世界中,这些收益是无法抗拒的,因为这些投资是在美国进行的,而且据说是由地下的硬资产支持的。

当石油价格在2014年中期开始下跌时,这些公司和大多数能源公司的股价都下跌了。2014年8月下旬,Whiting的股票以每股93美元的价格出售,但在2015年3月6日星期五以34美元的价格收盘。当资产价值低于特定阈值时,将触发债务契约,因此Whiting必须找到一种方法来满足这些要求。出售公司显然是唯一的选择。

只要油价保持在低位,怀廷对于拥有类似商业模式的公司来说,就是未来的预兆。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

低油价开始猛涨,页岩油价格下跌

2021-08-14 -

哈罗德·哈姆(Harold Hamm)取消了IEA页岩预测

2021-08-14 -

美国页岩气无处可去的三个原因

2021-08-14 -

Facebook,太平洋电力计划在美国生产437兆瓦太阳能

2021-08-14 -

美国页岩油效率低下

2021-08-14 -

多少油会从Marcellus页岩中流出?

2021-08-14 -

韩华Q Cells将在美国工厂生产半切单声道模块

2021-08-14 -

韩华Q Cells将在美国工厂生产半切单声道模块

2021-08-14 -

一个时代的结束:美国石油美元受到威胁了吗?

2021-08-14 -

美国推动能源出口破坏委内瑞拉

2021-08-14 -

美国推动能源出口破坏委内瑞拉

2021-08-14 -

欧佩克吹嘘美国页岩油的痛苦

2021-08-14 -

沙特降低美国油价可能导致价格战

2021-08-13 -

全球债务增长使石油价格居高不下并推迟了巴肯的“红色女王”

2021-08-13