小心有人用你的“脸”申请贷款!

随着科技的迅速发展,越来越多的地方需要用到人脸识别,回家小区门口要刷脸、上班打卡要人脸识别、支付刷脸等等。正因为人脸识别的普及,也让不法分子抓住了机会。

这不,前段时间一女子因身份证丢失突然名下多了万元债务,这到底是怎么回事呢?

人在家中,为何莫名背负万元欠款?

事情还得从2019年某天说起,人在家中坐的王女士突然收到银行的电话,电话里工作人称王女士在银行贷了一万多块钱到现在还没有还,并告诉她不会弄错,确定是在她人脸识别后办的卡再贷的款。

对此王女士一脸蒙圈,自己根本没有借过这个钱又何来的还钱。在银行的多次催促下,王女士并没有理会。最后银行忍无可忍,一纸诉状将王女士告上了广州互联网法院。

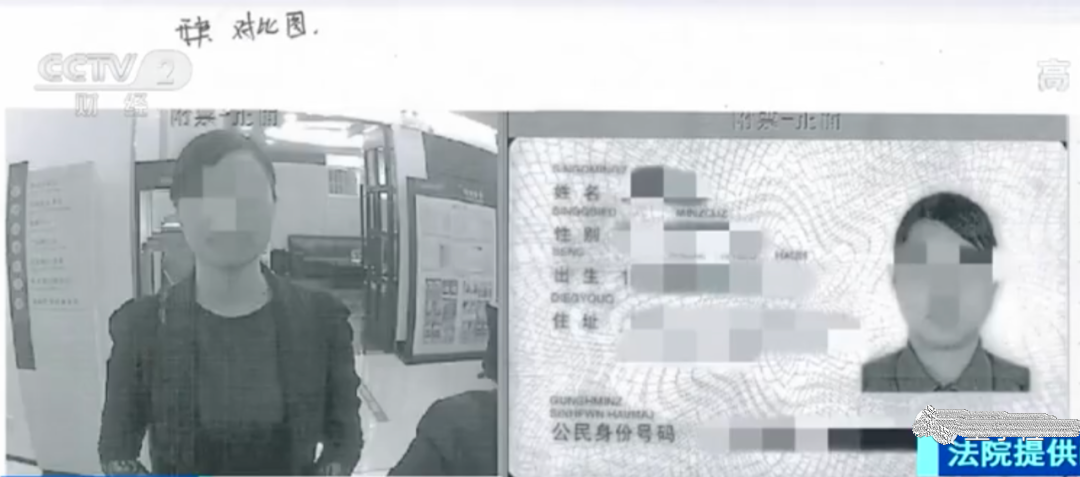

银行提供的证据显示,王女士先是在现场填写了开户签约申请表,随后又在STM自助柜上通过了人脸识别认证,自主办理了借记卡业务,并开通了银行手机功能。

在办理银行卡一个月后,王女士通过线上手机银行向银行借了上万月的借款,银行也如约将款项打到了该账户里。此后,她就消失不见了,也没有还过款。

对于银行的说法,真正的王女士回应:自己的身份证在办理借记卡、贷款的前两个月就已经被盗丢失了,并且已经去银行申请挂失了,怎么可能还会在该银行贷款呢?自己没有贷过款不应该由本人来还这个钱。

可银行却坚持认为应该由王女士归还借款,理由是:人脸识别核验通过了,说明就是她自行开户办卡的。

随后,王女士向法院申请对银行提交的开户签约单上的客户签字笔迹进行鉴定。同时,还申请法院向通讯公司调查涉案借记卡开卡、借款签订合同时预留号码的用户信息。

经鉴定,确认客户签字的笔迹并非王女士本人签署、预留的手机号码也并不属于王女士名下。也就是说,银行贷款虽然通过人脸识别、手机验证等不同方式对客户进行了验证。但是王女士的身份证在此之前就已经丢失并挂失了,也就是说王女士有无法作案的证据,而且银行也不能提供“王女士”在初次办理借记卡进行人脸识别对比时的全部影像源。

最后法院驳回银行的诉讼请求,王女士不需要对此借款负责,具体损失则由银行自行承担。

银行的人脸识别为何会出现这样的问题?

出现这样的问题,必然会引起很多小伙伴的恐慌,担心自己哪天也会莫名背负巨额欠款。

为何会出现这样的错误呢?

小黑猜测,应该是不法分子看到自己的长相与王女士的身份证上相似,抱着试一试的心态,没想到银行人脸识别真的通过了,冒用王女士的名义借了款。

那银行的人脸识别系统还能好好的使用吗?小黑觉得也不是不能使用,只是人脸识别审核的要求还有待提高。这就涉及到了人脸识别的标准值。标准值是判断人脸识别能否通过的准绳,会对人脸识别的安全性造成影响。

但在实际使用中,方便与安全两者是不能同时兼顾的。

在这个案例中,该银行可能是为了方便客户办理业务而降低了人脸识别标准,没想到却被不法分子钻了空子,通过人脸识别真的拿到贷款的钱。

但如果真的要大幅提高人脸识别的安全度,就意味着要提高标准值,这样一来通过率就会大大降低。因为人的面部细节在不同的场景下会有所不同,可能需要识别几次才能成功,这样就会降低人脸识别的效率。

所以说一个比较合适的标准值将直接影响安全与方便之间的关系。

其实,人脸识别也属于个人信息防范的内容,在小黑之前的文章里也有提到过关于人脸识别的法律条文,这里就不赘述了。

身份证丢了可以补办,但人脸“丢了”就不是补办那么简单了。随着人脸识别在生活中用到的越来越多,如何保护自己的人脸识别不被利用,应该成为我们每个人都要关注的安全问题。

图源:百度搜索、pixabay

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢