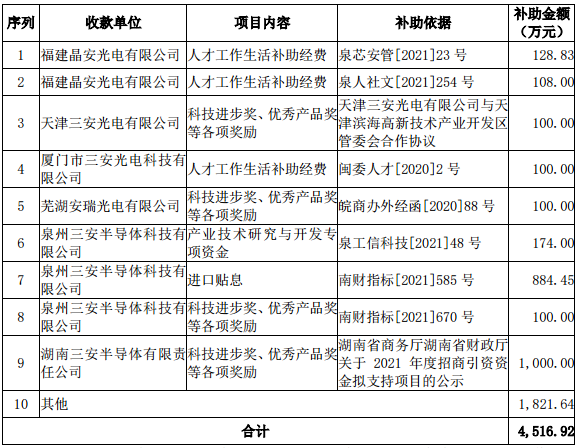

用芯赋能每辆车!瑞芯微发布系列车载电子解决方案

爱迪生电力学院(EEI)刚刚发布了美国电力行业的资本支出预测。数据显示公用事业行业计划继续保持健康的支出水平。有趣的是,尽管长期千瓦时的销售趋势可以说是平稳的,但计划的资本支出甚至高于去年的预测。(有关预测,请参见图1。)。

在这一预计的资本支出中,预计约有三分之一将用于新发电,四分之一用于电力分配,而不到五分之一用于传输和天然气分配。毫无疑问,这些数字会有所变化,但是鉴于它们的规模,它们确实传达了有关行业管理意图和优先级的信息。

表格1。数十亿美元的资本支出

(点击放大)

根据这些预测,净植物每年将增长大约6%至7%。但是,就像十多年来一样,这种预期的增长再次远远超过了销售额的疲软增长。缺乏增长型行业通常会享受的可提高收入的销售增长,公用事业行业只能尝试通过继续提高电价来收回新工厂投资的成本,除非生产率显着提高(而且不太可能), 。

美国的许多电力业务仍然是受监管的垄断。如果公用事业经理可以说服大多数州(和某些联邦)监管机构保证涨价是有道理的(无论利率接近零还是燃料成本低),那么这种对零增长行业进行大量投资的政策将继续产生财务成果-至少一会儿。

但是,就像生活中的许多经济问题一样,有时确实只是金钱。新技术几乎总是便宜。目前暂时不考虑间歇性的风能和太阳能的燃料成本为零。因此,无论资金成本如何,当阳光普照或刮风时,可再生能源都将取代化石燃煤和天然气发电站的传统能源。

在可再生能源中增加价格诱人的电池存储将为消费者提供更多的动力或机会,使其脱离电网。

我们认为,美国的公用事业行业正在接近临界点(客户和收入损失)。但这不是本报告的重点。问题是,该支出计划对未来几年的电力和天然气价格有何指示?

暂时假设用于发电的燃料和天然气价格保持不变。而且,销售额每年增长1%;行业生产率每年也增长1%(与长期趋势保持一致);投资回报率保持稳定。在这种情况下,美国公用事业公司出售的电力和天然气的实际价格将每年必须上涨约4%,或者是当前通货膨胀率的两倍左右。(天然气只是销售计划的一小部分,因此我们实质上是在谈论电费。)

由于有五分之一以上的公用事业费用是通过合同或会计惯例确定的,因此,只要燃料成本保持良好运行,通货膨胀对公用事业账单的影响就应该是不错的。因此,假设通货膨胀率为2%,则可能会使消费者的电费增加不超过1.5%。也就是说,以当前价格计算,消费者将看到电价上涨5%至6%。

标志性的管理顾问彼得·德鲁克(Peter Drucker)劝告他的追随者不要试图预测未来。但作为一位严谨的经验主义者,他确实敦促他们从已经存在的证据中得出关于未来的结论。那就是我们正在做的。

根据预计的照常营业的大型公用事业资本支出计划,不难得出这样的结论,美国中央车站的电费将继续以高于通货膨胀率的速度增长(撇开燃料成本)。不仅是介绍,而且更重要的是,随着成本结构的下降,人们接受了新的分布式发电技术,这些价格上涨将使拥有特许经营权的公用事业公司继续以不断上涨的价格提供商品,从而在未来失去竞争力。 。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国可再生能源超过一个世纪以来首次超过煤炭

2021-12-22 -

美国页岩忽略了OPEC的警告:石油钻机数量猛增10

2021-12-22 -

美国再提延长光伏进口关税

2021-12-22 -

能源“危机”之下的美国: “地主家也没有余粮”

2021-12-22 -

墨西哥公用事业公司确认了对太阳能的第一笔投资

2021-12-21 -

国轩高科境外孙公司获美国某车企200GWh磷酸铁锂电池大单

2021-12-21 -

美国最富油气的亿万富翁

2021-12-21 -

低油价迫使阿布扎比出售美国资产

2021-12-21 -

2035年前美国在运煤电装机的28%将退役,退役机组平均服役年限为50年

2021-12-21 -

对美国净计量的威胁

2021-12-20 -

对美国净计量的威胁

2021-12-20 -

欧佩克是否再次低估了美国页岩气?

2021-12-17 -

制裁滥用!美国又新增一批“实体清单”

2021-12-17 -

蔚来、小鹏和理想同时盘中大跌,美国制裁药企后,盯上新能源汽车了?

2021-12-17 -

美国宣布了先进的宏网格计划

2021-12-17