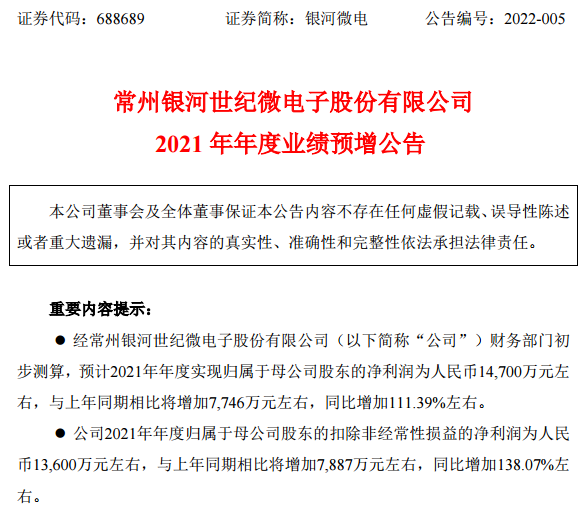

银河微电:2021年净利润预增14700万

一个月前,我们报告说,根据最新数据,自2015年7月油价暴跌且美国大部分产量短暂下线以来,页岩油生产商6月份的石油产量将实现首次两位数增长。尽管最终数据尚未制成表格,但可以肯定地说现在是这样。

(点击放大)

具有代表性的是,尽管在过去的一年中,美国的总产量增长了约525kb / d,但实际上,全部产量或98.5%是二叠纪盆地水平钻机产量的结果,该地区的日产量仅增加了五十万桶/日。

二叠纪盆地一直引领水平石油钻机数量的增长(+ 184%)

还应注意的是,尽管美国钻机尚未显示出放缓的迹象,但在最新的《每周石油钻机监测》中,高盛预测,油价最终跌至每桶45美元以下,尽管页岩油的价格可能会受到较大阻碍。许多海湾预算的总生产成本(包括强制性和可自由支配的政府支出)大致相同,甚至更高。

钻机数量(lhs),WTI现货价格(rhs,$ / bbl,3个月滞后)

(点击放大)

但更值得注意的是,根据6月EIA钻井生产率报告的预测,7月份页岩盆地总产量(注:不是总产量)将比5月的5.348mmb / d增长127kb / d,并达到5.475 mmb / d,超过了2015年3月创下的5.46 mmb / d的记录。今天,EIA发布了最新的《钻井生产率报告》,虽然该数字尚未正式公布,但可以肯定地说,截至7月,美国页岩盆地总产量是创纪录的原油量,EIA预测该数字为5.472 mmb / d,几乎完全符合预期,预计8月份将进一步增加113kb / d,达到5.585mmb / d的历史新高。

看一下生产率细分,可以看到以下图片:

(点击放大)

纵观眼前的生产前景,高盛周末的商品团队预测说:“假设美国的石油钻机数量保持在当前水平,我们估计二叠纪期间美国的石油产量将在2016年第4季度至第4季度之间增加840 kb / d, Eagle Ford,Bakken和Niobrara页岩储量”,这一数字略高于一周前高盛预测的835kb / d。高盛还指出,2017年美国年平均产量将同比平均增长320 kb / d。如果我们考虑到估计的剩余县级油井积压工作将在5月至17日之间逐步恢复在线的影响,那么2017年的同比产量将增加490 kb / d。

而且,正如我们上个月说的那样,这对欧佩克来说是个坏消息,欧佩克不仅通过保持价格高到足以使美国公司的生产获利,而且还通过让页岩气占领越来越大的市场份额而继续在市场之外定价。

更糟糕的消息是页岩才刚刚起步:能源信息署,欧佩克和国际能源署都长期低估了美国原油供应的预测。正如Shale River指出的那样,每个国家都大幅增加了对该年2017年美国原油产量的估计,最近的上调幅度大于之前的涨幅。实际上,EIA最近已连续第11次上调其2017年估算。

(点击放大)

但是,最糟糕的消息(对于欧佩克而言又是长期的)是长期的,如果将5.5mmb / d视为记录,则要等到页岩油达到该量的两倍以上,或超过12mmb / d,高盛预计这将是在2020年代取得了一些成就。

(点击放大)

原因是:页岩收支平衡成本正在逐月(甚至不是每周)下降,高盛预计在未来四年内价格将跌至美国生产将与成本最低的OPEC生产商竞争的价格:沙特,伊朗和伊拉克。

不可能?下面的图表显示了过去9年中收支平衡的崩溃。

(点击放大)

这是高盛:

我们认为,三大页岩气(二叠纪盆地,伊格福特页岩和巴肯)与卡纳·伍德福德气田(SCOOP / STACK)和DJ盆地相结合,可以共同推动到2020年的年平均产量增长80万桶/日,而到2020年则达到70万桶/年。 2021-25年的年产量增长。目前,我们预计到下个十年末产量将达到稳定水平。重要的是,如下所述,我们仍然看到了进一步提高生产率的空间。我们的估计包含了到2020年每年生产率提高3%-10%的预期。

尽管世界其他地区正在寻找将收支平衡线下调至50美元/桶WTI的方法,但我们仍然认为页岩油是增长的主要来源,也是短周期生产的重要来源。根据最近的“主要项目”报告,我们的全球成本曲线显示,页岩收支平衡点持续下降,尽管与过去几年相比步伐较小。在页岩气以外,我们越来越多地看到行业(专业人士,国家石油公司(NOC)和政府)正在努力适应新项目,这些项目的盈亏平衡点为每桶WTI 50美元或更低,以期与页岩竞争。这主要是由于东道国政府改善了税收/特许权使用条款,生产者的规模有限(较小的项目上线速度更快)以及成本降低/效率提高的结合。由于油价在2014年后暴跌后投资减少,我们仍认为新项目的产量将在本世纪末下降。因此,我们预计页岩将继续是边际供应的重要来源,因为页岩以及欧佩克的闲置产能是短周期供应的主要来源。

(点击放大)

对于石油输出国组织来说,坏消息是它被困在石油价格上:其次是由于国家税收锐减和预算赤字激增,这表明紧缩政策,社会不稳定以及如果不提振价格最终会引发革命,其最重要的是页岩技术的进步,不断降低收支平衡的价格,并且只要人为地保持较长的价格,就能使页岩在欧佩克的市场份额过时

至少在短期内,至少在高盛看来,这是短期的解决方案,那就是油价“需要保持更长的时间下跌”。然而,这对沙特阿拉伯来说并不是一个入门者,出于明显的原因,沙特阿拉伯正急于在数学和物理学最终宣布要获得卡特尔控制的供应的胜利以及石油价格暴跌之前,开始对阿美公司进行首次公开募股。它是否成功还有待观察。

(点击放大)

通过Zerohedge

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

油砂产量增长仅次于页岩

2022-01-20 -

太阳能,风能在美国市场迅速扩张

2022-01-20 -

美国库存意外下降后油价升至8周高位

2022-01-20 -

连续23周走高后,美国的钻机数量逆转

2022-01-20 -

美国石油钻机数量连续第23周上升

2022-01-20 -

美国正审查阿里云,恐祭出管制措施!

2022-01-19 -

创纪录的美国出口可能损害石油市场

2022-01-19 -

欧佩克是否造成了美国页岩问题?

2022-01-19 -

美国原油库存强劲是否可持续?

2022-01-18 -

美国的太阳能货架公司正在整合市场中被收购:谁是下一个?

2022-01-18 -

燃煤发电量7年首增,美国减排目标能完成吗?

2022-01-18 -

向美国出口石油的十大国家

2022-01-18 -

压裂机组的短缺减慢了页岩气

2022-01-18 -

美国汽油需求创历史新高

2022-01-18 -

美国追踪器供应商Array Technologies将启动IPO

2022-01-17