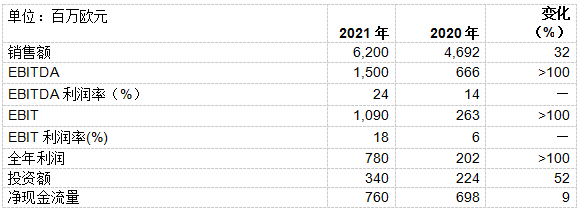

瓦克2021财年业绩再创新高

1月25日,东方日升(SZ:300118)发布业绩预告,预计2021年实现营业收入184-194亿元,同比增长15%-21%;实现归母净利润-3500至-5250万元,同比下滑121%-132%;实现扣非净利润-5.95至-6.125亿元,同比下滑342%-355%。

公司表示,业绩亏损的主要原因在于:一是产业链上游硅料、硅片原材料价格暴涨,公司成本承压,毛利下降对营业利润的影响约为9.4亿元;二是新冠疫情导致海运费用飞涨,物流成本同比增长36%;三是滁州、马来西亚等地的新产能投建,导致管理费用同比增长47%。

对于公司的业绩下滑,其实早已在市场预期之内。2021年不仅仅是东方日升,其他非垂直一体化经营模式的组件厂商均出现了不同程度的亏损。不过,原材料价格、新冠疫情等业绩影响因素并非常态,随着时间的推移,公司的经营业绩必然会逐步得到修复。

从宏观层面来看,根据索比咨询的预测,随着上游硅料产能的逐步释放,2022年组件价格将呈下行趋势,并逐步回到1.7-1.8元/W的区间内,公司的利润空间将得到显著改善。此外,新冠特效药以及疫苗的研发目前不断取得新的突破,2022年疫情对于海运的影响预计将逐步减弱,公司的物流成本将有所下降。

从经营层面来看,2021年公司宣布在包头投建晶体硅料、硅料拉晶和组件产能,未来公司的产业链布局将得到进一步完善,供应链安全性愈发提升。此外,在PV Infolink近期发布的2021年全球组件厂商出货量排名中,东方日升高居第六位,公司的市场地位进一步提升。

从未来成长性来看,公司截至2021年末拥有组件产能20GW、电池片产能17GW,预计到2022年末将分别达到30GW和20GW,能够有效支撑公司的业绩增长。同时,公司目前销售网络覆盖欧美、南非和东南亚等50多个国家和地区,品牌知名度享誉全球,已经形成了一定的渠道和品牌壁垒。此外,公司在N型电池组件、大尺寸电池组件领域均有深度布局,技术研发实力行业领先。凭借在新兴技术领域的先发优势,以及品牌、渠道等竞争壁垒,公司未来几年的经营业绩必然会保持稳定增长。

所以,对于东方日升而言,跨过灰暗的2021年,未来即是一片坦途!

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

辛保安视频调研慰问国家电网公司驻外机构

2022-01-27 -

恒华科技:预计2021年度净利润为4500万元~6500万元

2022-01-27 -

双杰电气:预计2021年全年归属净利润亏损9000.00万元至1.30亿元

2022-01-27 -

特变电工发布2021年预增公告 净利润同比增长173.44%~193.54%

2022-01-27 -

阿美公司董事会打击反腐败

2022-01-27 -

俄罗斯天然气工业股份公司的天然气优势在欧洲增长

2022-01-27 -

水务企业下属智慧水务科技公司兴起

2022-01-27 -

出资11亿,赣锋锂业成立两家新公司

2022-01-26 -

中微公司:订单大幅增长

2022-01-26 -

组件重回1.7~1.8元!索比咨询2022年光伏产业链供需与价格趋势分析

2022-01-26 -

到2030年 印度累计部署储能系统规模将达27GW/108GWh

2022-01-26 -

“晶、天”一战,天合和晶澳全球光伏组件排名收官硝烟再起

2022-01-25 -

10万吨!大全能源计划融资110亿元,继续加码硅料产能!

2022-01-25 -

1GW!隆基、晶澳、天合等企业入围中核南京2022年度光伏组件框架采购供应商!

2022-01-25