阿童木机器人S6系列型号参数

雪佛龙(Chevron)宣布对阿纳达科石油公司(Anadarko Petroleum)进行现金加股票收购,从而推动了油田并购的发展。石油行业对于一些并购活动已经成熟,因为似乎比先前的收盘价高出约20%的溢价。

我认为,对于那些寻求全面价值的石油公司来说,在寻求价值的潜在收购者名单上可以位居前列。这样的公司之一就是Apache Corporation。在本文中,我们将探讨为什么我认为它们可能成为下一个下降的骨牌。

石油股票上涨的一般论点

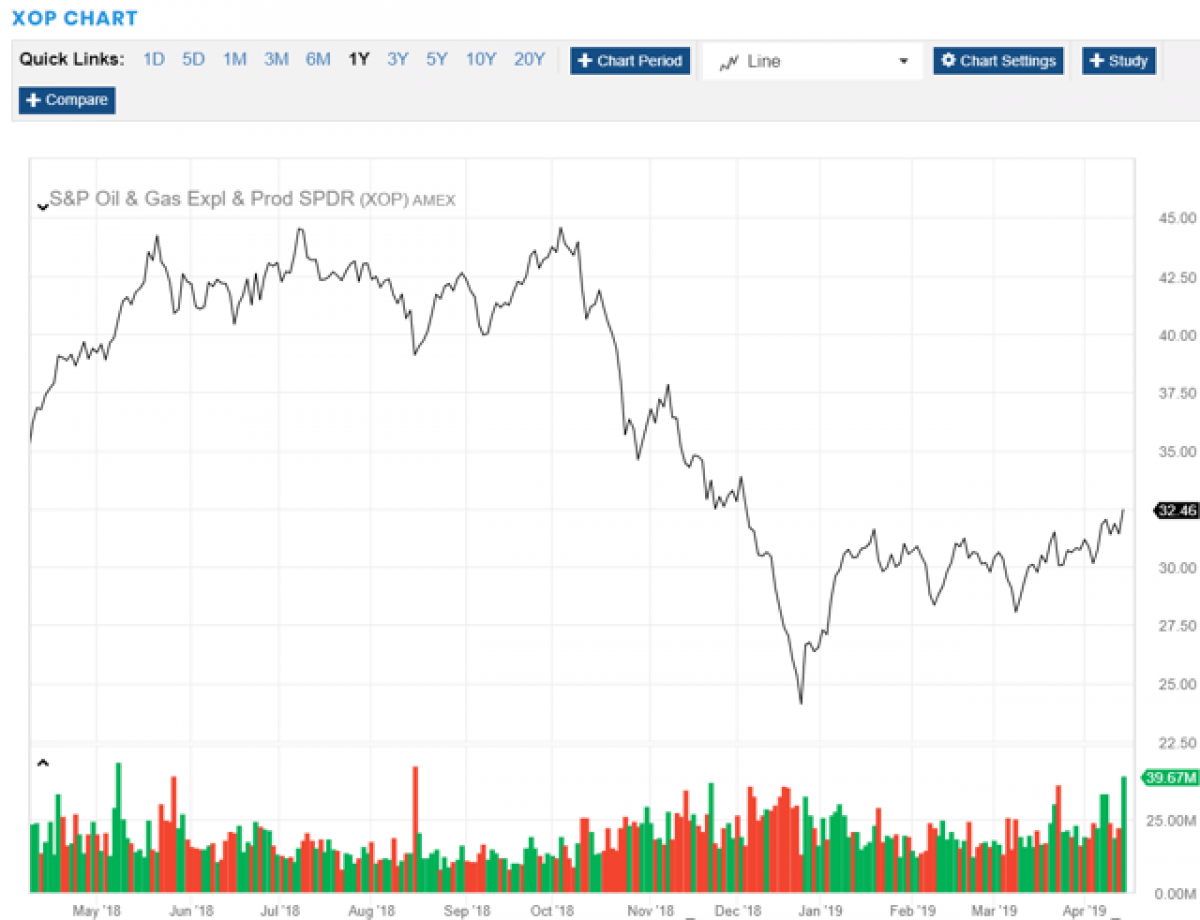

目前,石油股票的价值低估了30%或40%,以XOP指数的近期表现为例,它与石油价格有关。从2018年12月24日的低点开始,XOP已经恢复了其崩溃前水平的约30%,而石油几乎翻了一番。阿纳达科约占XOP的2%。

资源

在过去的一年中,我们看到估值下降了25-40%。市场通常对与大宗商品挂钩的股票产生过度或不足的反应。当基础商品像石油在2018年第四季度一样贬值时,股价可能会急剧下跌。截至2018年12月24日的三个月期间反映了这种情况。

正如预期的那样,我们已经看到了急剧的“ V”形恢复。我最喜欢的十年级几何学表达之一仍然是正确的,“入射角等于反射角。”这是一个强劲的复苏,但我们仍然没有恢复到2018年第三季度的高位。雪佛龙公司周五采取的行动可能是石油股票多次扩张的拐点。

油价的更有利环境

在今年第一季度,风向发生了变化,许多拖累油价下跌的因素也扭转了局面。其中我们可以计数:

• 美联储在过去几年的紧缩政策中踩刹车。•沙特阿拉伯一再宣布要通过减少对美国的出口来提高全球价格。委内瑞拉•的混乱和利比亚即将发生的(永恒的)内战正在引起人们对供应的担忧。•一些迹象表明页岩钻探正在暂停钻探,以使价格有所提高。•页岩产能可能趋于稳定的迹象,即需要更多投入才能维持当前水平。•来自中国贸易谈判的普遍积极评论。

石油与提取石油的公司的股票之间不一定存在因果关系。市场上有很多因素在起作用,这就是当前石油和石油库存之间存在差异的原因。缩小差距所需要的是一个拐点,它标志着市场思维的转变。

雪佛龙公司可能在上周五才达到了这个拐点。

雪佛龙公司与阿纳达科公司的合作之后,北美页岩气有什么改变?

最近,我们被有关页岩峰达到顶峰的理论所淹没。您可能已经读过它们……Martenson和Berman的那些尤其突出。在这一观点中,以及在其他观点中,有非常有说服力的论据认为,由于岩石质量比过去差,页岩气藏的增长轨迹正在下降。到目前为止,有些人,例如吉姆·查诺斯(Jim Chanos)对页岩气结果提出了非常黑暗的解释,这全都是骗局。末日论者经常使用“庞氏骗局”一词。

今天,我无意直接挑战这些专家中的任何一个。他们会很正确,时间会证明一切。我在本文中要解决的是“傻瓜人群”忽略的市场活动要素。提出的关于页岩滑移(崩塌?)成下降趋势的聪明论点已经忽略了一个简单的事实。

页岩末日人群选择忽略显而易见的,最坦率的页岩存在的最有说服力的赞成论点。大石油正在投入大量资源进行页岩气开发。为了争夺大的“页岩”鱼,例如阿纳达科(Anadarko),两家公司互相争夺。并且,这样做为该资源制定了雄心勃勃的增长计划。BP,(BP),埃克森美孚(XOM)和现在的雪佛龙公司。他们用他们的资本支出美元投票赞成页岩告诉了我们什么?

真的很简单。他们说,他们的地球物理团队(让我们承认是行业中最好的)告诉他们,与其他同等投资相比,他们可以规模扩大地用更少的钱拧干更多的石油和天然气。规模带来的是较低的生产基本成本,而这些成本再加上这些公司可以为项目带来的高科技,就可以转化为利润和自由现金流。

主席迈克尔·沃思(Michael Wirth)在最近的一次采访中对这项交易表示以下观点:在很多人看来,雪佛龙是该行业中最聪明,经营最好的石油运营商。

“这项交易使我们能够在任何油价环境中竞争,通过两家公司的合并产生协同效应,并在第一年就增加利润。”

值得一提的是,沃斯先生提出的一个观点是,不仅阿纳达科的页岩面积吸引了他们的兴趣,而且这家公司的全球足迹与他们在深水和国际上的紧密匹配。但是,毫无疑问,阿纳达科的页岩面积是这笔交易的关键。

以上都不是真的很复杂吗?

总而言之,在我看来,随着北美页岩(尤其是二叠纪页岩)进入成熟阶段,

• 广阔的连续土地块,具有•多个储层层,新•建的管道起飞基础设施,以及•附近的国内加工基础设施•,以及石油和液化天然气的出口基础设施

对于那些渴望生产的超级专业人士,也许还有外国公司希望在这个多产的盆地中立足,这一切都构成了非常诱人的投资方案。

我认为,雪佛龙公司和阿纳达科公司走到一起只是即将到来的石油资产整合浪潮中的一轮。

Apache的外卖案例

与许多页岩油公司一样,CVX / APC新闻上也很好地显示了Apache(APA)的股价,但随着交易日的到来,股价有所回落。我什么都没读。

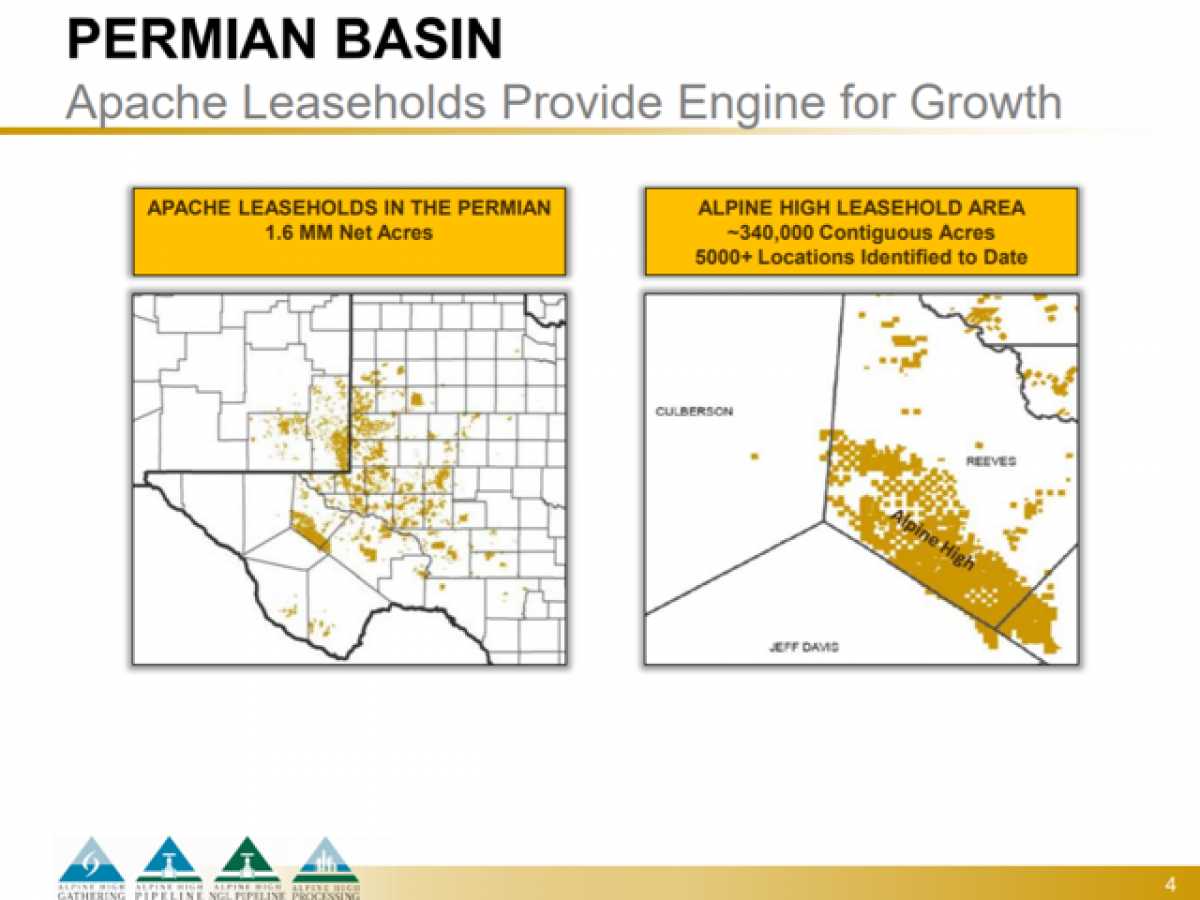

高山高地是一块约30万英亩的连续大块土地,估计包含30亿个BBOE。从下面的幻灯片中可以看到,Alpine High开发项目偏向于湿气项目。基本上,湿气是碳氢化合物分子的较重末端,带有更多的碳附着,使它们更重,并趋向于液相。干气定义为甲烷含量为85%或更高。

资源

使二叠纪如此多产的原因之一是烃柱的厚度高达6,000“。薪资范围有多种,例如Bone Springs,Wolfcamp,Barnett和Woodford。阿帕奇公司已经在这个土地上确定了5,000多个钻探位置,其中约75%的目标是湿气。

拖累阿帕奇股票的一件事是干气的起飞能力有限。一旦金德·摩根(Kinder Morgan)的墨西哥湾海岸快车(Gulf Coast Express-GCX)线路投入使用,今年晚些时候,这些担忧就消失了。Apache是GCX的原始订户之一,保证有500 MMCF / D起飞。

低温能力是下一个难题。为了将湿气转化为干气,首先将重质馏分浓缩并通过低温将其从气流中除去。这些装置将在今年投入生产。处理湿气所需的十亿美元左右的资本支出也拖累了该股。市场没有给您未来投资任何东西,它只对现在正在发生的产生利润感兴趣。

本节摘要

本部分的目的是确定Apache已在二叠纪盆地建立了一笔可立即为现金流量作出贡献的资产。生产周期的各个方面似乎都已就绪。

• 资源开发处于高水平,每口井的成本在下降,采收率达到或超过该•地区油井的行业标准。•与第三方达成了将天然气输送到销售市场的起飞协议。

但是,Apache不仅仅是其二叠纪资产。为简洁起见,本文中未讨论的其他资产。为了完整起见,我们现在将其标出。

•Altus Midstream,Altus Midstream与Kayne Anderson成立合资公司,以满足Alpine High的需求。它将作为独立的C-Corp运营,Apache拥有80%的股份。该公司目前的股价为每股5.85美元,目前的市值为19亿美元。

• 埃及PSC阿帕奇(Apache)已在埃及运营了许多年,最近获得了新的生产共享特许权(PSC),赋予了其多年的扩展潜力。

• 北海阿帕奇(Apache)于2012年收购了埃克森美孚(ExxonMobil)的Beryl油田,随后又收购了BP的Forties油田,从而进入了北海。在那个时期,它发现了大量新的石油。使用Beryl Alpha平台生产的Garten已经生产了超过一百万桶石油,另外还有9-10毫米桶的可采储量。基于Garten的成功,Apache确定了两个新的钻探位置。

• 苏里南内置地图上用灰色勾勒出多个绿色点的区域代表XOM Stabroeck油田的发展。如果您阅读与能源主题相关的新闻,则必须熟悉Stabroeck。这是多年来在西半球最重要的勘探发现。Apache拥有苏里南(Suriname)的PSC,用于紧邻Stabroeck的区块,并符合该领域已宣布的发现趋势。阿帕奇于2017年在第53座钻了一个除尘器。现在,在检查了几年的地震数据之后,准备在今年下半年在58区块再次尝试。成功可能会对Apache产生深远影响,因为XOM迄今已在Stabroeck发现近40亿桶石油。Apache拥有Block 58的100%权益。

对Apache的追求者?

谁可能感兴趣?显然,壳牌公司已经公开表示正在市场上被二叠纪收购。也许西方石油(OXY)(可能本身就是一个目标)?OXY一直在寻找Anadarko,实际上每股价格都超过CVX。有些人觉得在这件事上可能还会有另一双鞋。阿纳达科的股东必须为这种前景而高兴,因为任何新的出价现在都必须计入与CVX达成的10亿美元分手费。

阿帕奇是收购全球超级巨头或国家石油公司的主要目标。得益于雪佛龙公司的比赛即将进行。我们现在所能做的就是等待。当然,在这方面什么也不会发生。您永远无法准确地告诉未来。

我的观点是,我们将等待很长时间!

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

二叠纪的范式转变

2022-02-25 -

Megadeal在二叠纪引发并购狂潮

2022-02-24 -

二叠纪有一个大问题

2022-02-22 -

超级巨匠如何改变二叠纪

2022-02-20 -

二叠纪公牛即将结束吗?

2022-02-19 -

二月的二叠纪石油产量将突破400万桶/日

2022-02-19 -

低油价不是二叠纪唯一的问题

2022-02-19 -

新二叠纪估计的真实含义

2022-02-18 -

解决二叠纪管道问题

2022-02-17 -

二叠纪钻工准备在2019年进入超速驾驶状态

2022-02-17 -

二叠纪生产者有权力问题

2022-02-17 -

为什么加密矿工要注意二叠纪

2022-02-16 -

会发展出“下一个二叠纪”吗?

2022-02-15 -

二叠纪的管道问题被夸大了

2022-02-15 -

为什么二叠纪石油生产商无法盈利?

2022-02-13