3家上市数据中心厂商对比

来源 | 零壹财经

作者 | 赵越

数据中心作为各行业实现数字化运行的物理载体,是数字经济时代的关键基础设施。当下,国内数据中心服务商主要分为三类,分别为三大运营商、第三方数据中心厂商和云计算厂商。其中,第三方数据中心厂商凭借其精细化、灵活化的运营特点,市场占有率正不断提升。

日前,三家境外上市的数据中心厂商秦淮数据(CD.O)、万国数据(GDS.O;09698.HK)、世纪互联(VNET.O)先后公布了2021年年报。在“新基建”战略的推动下及持续攀升的算力需求的影响下,“老牌厂商”世纪互联、“体量最大”的万国数据以及“后来者”秦淮数据,谁的表现更为亮眼?零壹智库结合年报数据,从数据中心发展规模、地域分布、服务模式、绿色数据建设以及财务表现等多方面进行了分析。

一、三家数据中心厂商规模、地域分布和服务模式对比

(一)万国数据机柜数量超秦淮数据和世纪互联之和

机柜是数据中心存放服务器、存储、交换和安全等设备的载体。从机柜数量这一指标看,万国数据的数据中心规模远超秦淮数据和世纪互联。根据零壹智库估算,截至2021年,万国数据的机柜数量已达19.52万个,远高于同期的秦淮数据(8.8万个)和世纪互联(7.85万个)的机柜数量。其中,万国数据的机柜数量同比增长超53%,秦淮数据同比增长超51%,均高于世纪互联的同期增长率(46.5%)。

图:三家数据中心厂商的机柜数量对比(单位:万个)

数据来源:各公司年报、零壹智库

注:万国数据的机柜数量根据2.5平方米/机柜标准估算;秦淮数据的机柜数量根据5kw/机柜标准估算。

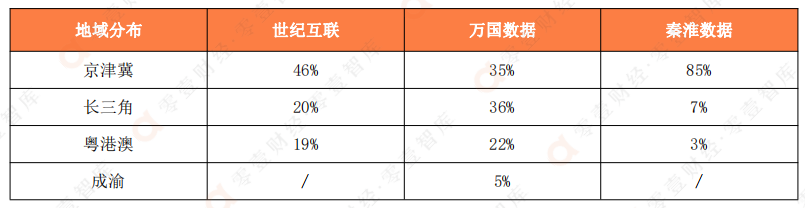

(二)国内资源布局集中于东部,万国数据、秦淮数据“出海”东南亚

在数据中心地域分布方面,三家公司均以京津冀、长三角和粤港澳三大区域为布局核心。这些地区的数据中心需求旺盛,且资源禀赋较好。

具体来看,世纪互联在京津冀地区的数据中心规模最大,在长三角和粤港澳的规模差距不大;万国数据在京津冀、长三角和粤港澳三大区域的资源布局相对均衡,除此之外,还在成渝地区进行了布局;秦淮数据的数据中心布局则较为集中,其中85%的资源分布在京津冀地区。

表:三家数据中心厂商的国内资源分布

数据来源:数据来源:各公司年报、零壹智库

注:表中数据为截至2020年已建成数据中心的地域分布。

为进一步扩充业务版图,加上近年来全球数据中心的持续火热,数据中心纷纷选择“出海”。在海外市场方面上,秦淮数据、万国数据的布局要领先于世纪互联,且这两家公司均选择聚焦东南亚市场。目前,秦淮数据在马来西亚和印度建立了数据中心集群,截至2021年4季度,其在以上国家运营和建设数据中心的总容量为116MW。2021年,万国数据也在马来西亚及印度尼西亚完成了土地收购,将分别建设数据中心园区。

(三)服务模式存在一定差异,批发模式渐受欢迎

目前,第三方数据中心厂商主要提供服务器托管、应用托管等基础服务以及网络安全、数据应用、运营维护等增值服务。它们服务的主要客户群体主要为阿里、腾讯、百度、京东、华为、字节跳动等大型互联网企业,其中,万国数据的覆盖范围最广。但从具体的服务模式来看,三家数据中心厂商存在一定差异。

表:三家数据中心厂商的主要合作/服务企业客户

资料来源:信通院、零壹智库

自成立以来,世纪互联在数据中心托管上主要采用零售模式。2019年开始,逐渐采取了“零售+批发”的双核模式,在原有客户的基础上,拓展大型互联网企业、云服务提供商等客户群体,并且采用定制化批发服务,为其提供所需的数据中心建设和技术服务、长期运维服务,以及资金资源整合服务。

万国数据则以批发模式为主,通过自建大型数据中心向产业链下游客户提供托管和管理服务,主要合作客户为云服务提供商、大型互联网企业、金融机构等。2021年,万国数据的云服务提供商、大型互联网企业、金融机构及其他大型企业的数据中心签约面积分别占比69.1%、19.8%和11.1%,相较于2020年,大型互联网企业、金融机构及其他大型企业的占比略有上升。

图:万国数据的客户结构

数据来源:公司年报、零壹智库

秦淮数据在服务模式上,以提供全栈式超大数据中心解决方案为主,同时提供少量的数据中心零售和批发托管业务。其主要的客户群体分布在云计算、大数据、人工智能、社交网络、金融服务等行业。但是从收入结构看,其高度依赖于字节跳动和网宿科技两家公司,其中,2020年,秦淮数据的收入中有81.7%来源于字节跳动,相较于2019年进一步上升;网宿科技占比5.9%,相较于2019年的11.1%有所下降。

表:秦淮数据的客户结构

数据来源:公司年报、零壹智库

二、三家数据中心厂商绿色数据中心建设对比

数据中心具有高能耗特征,在“双碳”目标的约束下,高效、清洁、集约、循环已经成为数据中心的发展主线。绿色数据中心建设成为了各数据中心厂商打造核心竞争力的重要手段。目前,世纪互联、万国数据和秦淮数据三家数据中心均已在ESG报告里公布了其绿色数据中心发展路线。

(一)数据中心平均PUE:世纪互联未公布,秦淮数据低于万国数据

电能利用效率(PUE)是绿色数据中心的重要评价指标之一,越接近1表明能效水平越好。2020年,秦淮数据的年均PUE为1.22,万国数据的年均为1.34,世纪互联则未公布PUE具体数值,仅指出2020年的年均PUE相较于2019年下降2%。

仅从PUE指标看,秦淮数据的数据中心绿色化程度要高于万国数据。此外,秦淮数据的自有算力园区的可再生能源利用率已经达到51%,万国数据的数据中心可再生能源利用率则为22.6%。

(二)绿色数据中心建设路径相似度高

对比三家数据中心,可以发现,它们的绿色数据中心建设路径相似,主要从节能减排、绿色技术投资以及相关碳资产交易等三大方面入手,并将绿色理念和技术应用到整个数据中心的生命周期。具体来看:

世纪互联通过提高数据中心的绿电覆盖率,投资清洁技术、可再生能源技术和项目以及参加碳排放交易等来实现绿色减排目标。

万国数据通过提高可再生能源比例、建设绿色数据中心和提升运营效率来减少对环境造成的影响。通过参与绿色电力交易、加强新能源投资与探索新兴技术等来降低碳排放。

作为全国首家提出宣布碳中和目标的互联网科技企业,秦淮数据提出了“零碳主义”理想,从绿电交易市场交易、区域绿电消纳机制创新、可再生能源发电站建设以及源网荷储一体化利用等方面实践绿色电力消纳路径。

表:三家数据中心厂商的全生命周期绿色数据中心建设

资料来源:各公司ESG报告

三、三家数据中心厂商财务及市场表现对比

(一)万国数据市值最高,秦淮数据市值已超世纪互联

三家数据中心厂商中,世纪互联的成立时间和上市时间最早,但市场表现却不及万国数据、秦淮数据。具体来看,2022年以来,三家数据中心厂商的股价均出现不同程度的下跌,其中秦淮数据跌幅最小,为15.63%,世纪互联、万国数据股价变化相差不大,分别下跌24.81%、24.79%;总市值上,万国数据市值最大,为65.34亿美元,约世纪互联的6.6倍,秦淮数据市值也已经超过世纪互联,为20.17亿美元。

表:三家数据中心厂商的年跌幅及总市值

(截至2022年4月12日收盘)

数据来源:wind、零壹智库

(二)万国数据业绩体量最大,世纪互联、秦淮数据呈上升态势

总体来看,三家数据中心厂商的营收规模均呈上升趋势。其中,万国数据的业绩体量最大,2021年全年营业收入为78.19亿元,同比增长36.2%;世纪互联2021年营业收入为61.9亿元,同比增长28.2%;秦淮数据2021年营业收入为28.52亿元,同比增长55.8%。

图:三家数据中心厂商的营业收入(单位:亿元)

数据来源:各公司年报、零壹智库

从营业收入增速看,秦淮数据虽是三家数据中心中体量最小的,但营业收入增速最快;万国数据营业收入增速逐渐放缓;世纪互联营业收入增速则逐渐提高。

图:三家数据中心厂商的营业收入同比变化情况

(单位:%)

数据来源:各公司年报、零壹智库

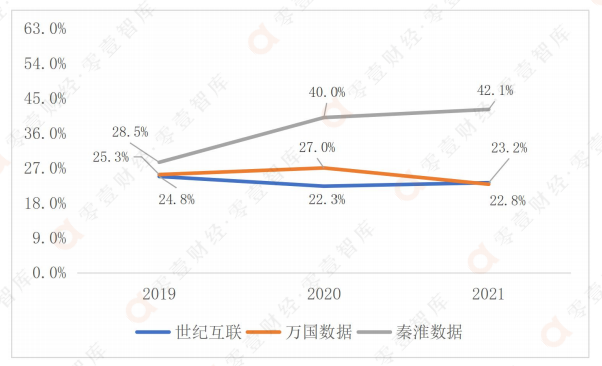

毛利率方面,三家数据中心厂商中,秦淮数据的毛利率高于万国数据和世纪互联,且总体上呈上升趋势,2021年,秦淮数据的毛利率为42.1%;2021年,世纪互联毛利率已超过万国数据,为23.2%;万国数据的毛利率在2021年出现下降,从2020年的27%下降至22.8%。

图:三家数据中心厂商的毛利率(单位:%)

数据来源:各公司年报、零壹智库

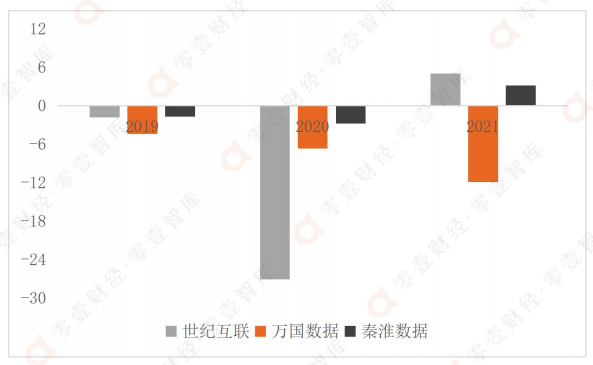

2021年,世纪互联和秦淮数据均实现盈利,净利润分别为5亿元和3.16亿元;值得注意的是,近三年,万国数据的亏损则持续扩大,2021年亏损金额近12亿元。

图:三家数据中心厂商的净利润/净亏损

(单位:亿元)

数据来源:wind、各公司年报、零壹智库

结语

通过对比分析可以看出,三家数据中心厂商中,万国数据的数据中心规模最大,覆盖的互联网公司数量最多,但财务表现方面,2021年,毛利率、净利润等不及世纪互联、秦淮数据,目前仍处于亏损状态;2021年,世纪互联净利润最高,约5亿元,虽上市时间较早,目前它的市值却低于万国数据、秦淮数据;秦淮数据作为新入场者,虽营收规模不及万国数据、世纪互联,却在绿色数据中心建设以及营收增速、净利润、利润率等财务表现方面较为可观。

此外,由于世纪互联、万国数据和秦淮数据的数据中心资源主要分布在经济发达、用户集聚的一线城市及周边,在“双碳”目标和“东数西算”战略的驱动下,低碳节能、绿色集约将成为数据中心厂商的重点方向。

End.

原文标题:3家上市数据中心厂商对比

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

福建省贯彻落实碳达峰碳中和目标要求推动数据中心和5G等新型基础设施绿色高质量发展实施方案

2022-05-06 -

聚焦|数据中心“变绿” 能源消耗“瘦身”

2022-05-06 -

数据中心“变绿” 能源消耗“瘦身”

2022-05-06 -

全球第一大SSD主控芯片厂商要“卖身”了!

2022-04-25 -

“双碳”强风吹拂:数据中心的绿色改革图谱

2022-04-15 -

“东数西算”工程全面启动 能源电力行业面临哪些机遇?

2022-04-13 -

华为助力三峡集团打造华中地区最大绿色零碳数据中心集群

2022-04-12 -

VR/AR市场格局变革前夕之手机厂商篇

2022-04-08 -

东数西算下的数据中心该如何选址?

2022-04-07 -

三峡东岳庙数据中心一期竣工投产

2022-04-02 -

国内首个大型绿色零碳数据中心一期竣工投产

2022-04-01 -

谷歌断供俄罗斯厂商背后:只断供了GMS,安卓无法断供

2022-03-31 -

冲突 | Meta在荷兰建设数据中心计划已停止

2022-03-30 -

三峡东岳庙数据中心一期竣工投产

2022-03-30 -

工信部公布国家新型数据中心典型案例名单

2022-03-30