巨子生物另类“账本”:研发不足2%与营销狂花22%,产能扩充425倍风险几何?

《港湾商业观察》陆永俊

拥有网红产品的企业中相对常见的一个错觉就是把短期需求旺盛理解为常态,神奇之物一旦袪魅后,是否仍旧炙手可热才是关键。

最近谋求上市的巨子生物对于“可复美”的依赖在期内不断加深,不过其研发投入常年不足2%,更值得思考的是为何71亿在手的巨子生物会选择谋求上市募资。

01

研发投入不足2%,“可复美”依赖加深

近期,Giant Biogene Holding Co.Ltd(简称:巨子生物)向港交所递表,高盛、中金公司担任联席保荐人。

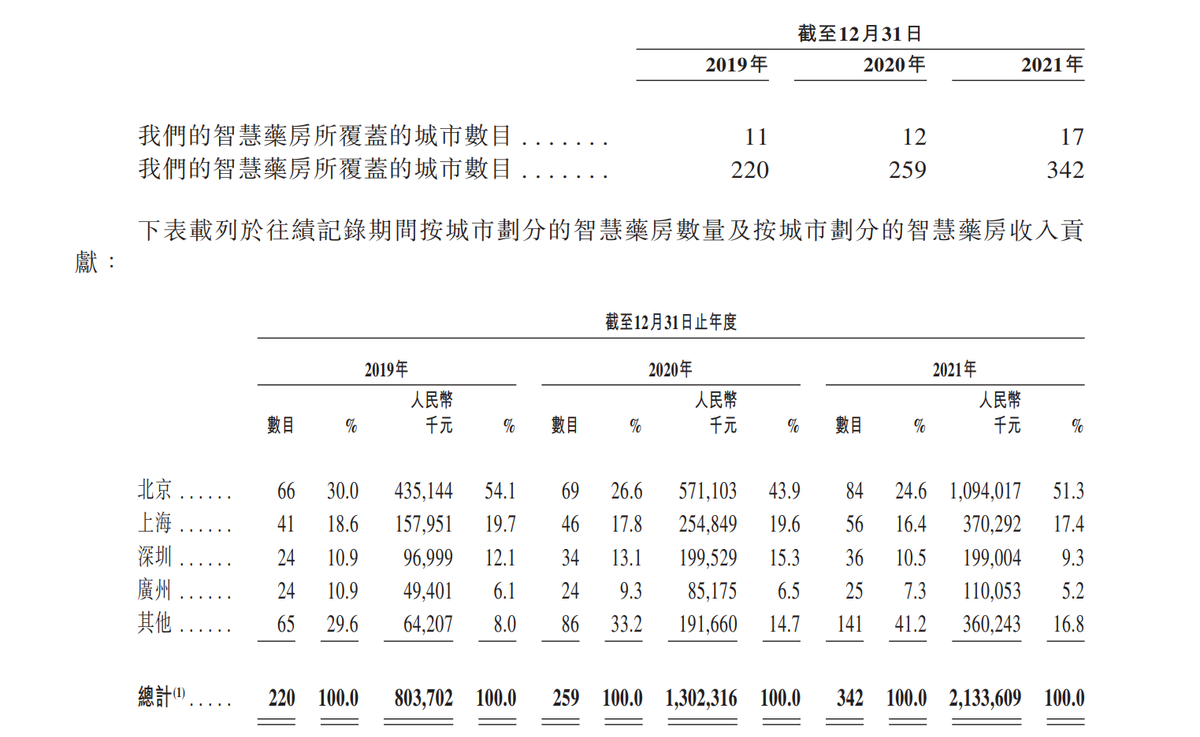

成立于2000年的巨子生物,是一家以基因工程技术、生物医学材料与组织工程为主导的高新技术企业。巨子生物旗下主要品牌有可复美、可丽金、可预、可痕、可复平、利妍、欣苷(SKIGIN) 以及参苷。巨子生物的国内运营主体为西安巨子生物基因技术股份有限公司。

在财务数据方面,期内巨子生物的表现可圈可点。招股书显示,2019年至2021年巨子生物分别录得营收9.57亿、11.9亿、15.52亿,同期净利润分别录得5.75亿、8.26亿、8.28亿,经调整净利润分别5.75亿、6.72亿、8.37亿,近三年合计盈利20.84亿。

不过,巨子生物的业绩对于旗下“可复美”及“可丽金”的依赖极大,且趋势不断加大。2019年至2021年,这两个品牌下的专业皮肤护理产品销售分别占总收入的80.6%、82.4%和91.7%。其中,可复美2021年已经贡献巨子生物超过50%的营收。

专业皮肤护理产品收益整体高企的另一边却是功能性食品及其他业绩的逐步下降。确切的说,除了可复美之外的其他专业皮肤护理产品及功能性食品的业绩在2021年都出现了下滑。其中功能性食品及其他于2021年录得4943.4万,同比大幅下滑58.05%,对于巨子生物业绩的贡献率也从2020年的9.9%降至2021年的3.2%。

一定程度上,为了摆脱单品依赖,巨子生物不断做出了努力,例如巨子生物先后推出了可预、可痕、可复平、利妍、欣苷(SKIGIN)及参苷6大品牌。然而目前来看,这些品牌的成长及市场接受度似乎都不及预期。

而且,虽然研发投入不断增加,但如若与收入相比,那么巨子生物的研发投入就显得相当保守。2019-2021年近三年的研发投入显示,巨子生物的研发开支分别为1140万、1338万和2495万,分别占同期总收入的1.2%、1.1%及1.6%。对于一家以基因工程技术、生物医学材料与组织工程为主导的高新技术企业来说,每年不到2%的研发投入是否会导致后续产品研发力不足值得持续关注。

值得一提的是,相比起研发费用的常年吝啬与不足。巨子生物狂砸营销的气势一直很强。2019-2021年,公司销售及经销开支分别为9379万、1.58亿、3.46亿,占营收的比例分别为9.8%、13.31%、22.3%。

招股书显示,巨子生物销售及经销开支主要投向了线上营销,包括平台营销费、平台服务费及与新媒体意见领袖合作的相关费用等,仅2021年,线上营销开支就达到了3.06亿元。

(图片来源:网络检索)

此外,巨子生物令人羡慕的高毛利率也存在不稳定的风险。招股书显示,2019年至2021年,巨子生物的整体净利率分别为60.1%、69.4%和53.3%。巨子生物亦在招股书中坦言,无法在不产生大量开支的情况下缓解因竞争等问题带来的产品单价下降造成的盈利影响。如此,巨子生物能否维持相对高且稳定的毛利率恐怕也是另一个看点。

巨子生物对于经销商的依赖也非常大。经销商销售收入分别为7.64亿、8.6亿元、8.63亿元,分别占总收入的79.9%、72.2%和55.6%。前五大客户收入分别占总收入的58.9%、55.5%和38.7%。前五发客户收入占比逐年下降的另一面是合作经销商的倍增。

期内,巨子生物合作的经销商分别录得有299家、374家和406家。一旦有对于经销商行为的约束条例,一旦出现渠道囤货、自相蚕食的内部竞争情况,巨子生物是否能够采取必要的防范措施呢?对于上述问题,巨子生物向《港湾商业观察》表示,“以公司招股书披露信息为准。”

02

产能扩充425倍,存货周转天数激增

对于大部分公司而言,上市就是为了募资。然而,巨子生物并不缺钱。招股书显示,截至2021年12月31日,巨子生物持有的现金和现金等价物超71亿元人民币。对于此次IPO,巨子生物表示,拟募资5至10亿美元。

换句话来说,手握现金71亿元的巨子生物,希望此番上市募资金额在34-68亿元人民币。

对此,香颂资本执行董事沈萌对《港湾商业观察》表示,“企业上市一般来说有两个功能,一个是融资,另一个是变现。如果企业不缺钱,企业可以把原来现账面现金分红后再融资以补充流动性,另一种企业虽然不缺钱,但上市后股票会值钱,企业的部分股东可能会选择退出。这些都可能推动企业上市。”

招股书显示,巨子生物的募资用途有五。其一,用于招聘强化研发团队及拓展研发设施,其二,扩展产品组合及生物活性成分有关的生产能力,其三,增强销售渠道与经销网络,其四,提高运用及信息系统,其五,用以补充运营资金及一般公司用途。

拓展生产能力是非常合理且必要的融资目的,然而拓展什么、拓展多少却十分值得关注。以稀有人参皂苷为例,目前巨子生物稀有人参皂苷的产能均为630千克,正在西安建设产能为267800千克的新生产设施。换句话说,巨子生物打算在2021年产能的基础上将稀有人参皂苷扩产约425.07倍。

(图片来源:招股书)

然而弗若斯特沙利文资料显示,预计2022年至2027年,中国基于稀有人参皂苷技术的功能性食品市场将以16.1%的复合增长率从7.39亿元增长至15.61亿元。

(图片来源:招股书)

作为2021年中国第二大基于稀有人生皂苷技术的功能性食品公司,巨子生物在市场复合增长率不足20%的情况下,产能拓展400多倍。不出意外,在2024年之后,巨子生物超强的供应能力有可能成为影响市场供需关系的一大因素。超前部署往往可以体现出企业家的远见,然而过度过量的超前部署会否最终成为企业前行的负担?

对此,沈萌认为,“对于所处行业的未来发展进行较为积极乐观的描述本身并不罕见。因为预期无法兑现本身并不代表谎言。虽然对于未来进行预测是企业的自由,但是市场本身也有选择相信与否的自由。不排除过于乐观的预测在市场中可能造成一定非预期的调整。”

“任何未来计划都可能实现,但问题是如果未来的计划可能造成整体市场出现供大于求的情况,就有可能造成企业未来收益预期的降低。并进而影响二级市场表现。”沈萌补充道。

值得注意的是,虽然巨子生物期内产能利用率不断加大,但是期内巨子生物的存货周转天数却出现了快速增加。招股书显示,巨子生物2019年至2020年存货周转天数分别为106天、115天和142天。如果未来相关市场的发展出现非预期的情况,届时巨子生物又将采取何种措施避免存货减值的风险?对此,值得市场关注。(港湾财经出品)

原文标题:巨子生物另类“账本”:研发不足2%与营销狂花22%,产能扩充425倍风险几何?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

毛利率高达87.2%!家族企业巨子生物,上市如何应对资本的质疑?

2022-05-17 -

韩华投资3.2亿美元将扩产美国、韩国光伏产能

2022-05-16 -

煤炭业结构更优底色更绿

2022-05-11 -

一季度产能利用率77.9% 化工企业冰火两重天

2022-05-06 -

上年利润翻倍后一季度再增五倍,通威股份“超频”了吗?

2022-05-05 -

新增煤炭产能3亿吨不是鼓励煤炭消费

2022-04-29 -

电解液及其材料的降价风波要持续多久?

2022-04-28 -

iPhone13在印度制造了?2021年印度iPhone产能涨3倍

2022-04-26 -

冀中股份内蒙古公司盛鑫煤业150万吨/年生产能力核定获批复

2022-04-26 -

一季度能源保障能力持续提升:先进产能有序释放 煤油气电产量均保持增长

2022-04-26 -

晶科能源:上调越南产能项目规模至8GW组件和8GW电池片

2022-04-25 -

晶科能源发布2021年年报,实现营业收入405.7亿元

2022-04-25 -

把煤炭作为保障能源安全的“定海神针”

2022-04-25 -

宁德时代年赚159亿!又投百亿布局新产能!

2022-04-23 -

爱康科技2021年报:电池组件业务同比增长85%,HJT成未来增长点

2022-04-15