2022年前三季度燃料电池汽车数据分析:连续4个月销量超500辆

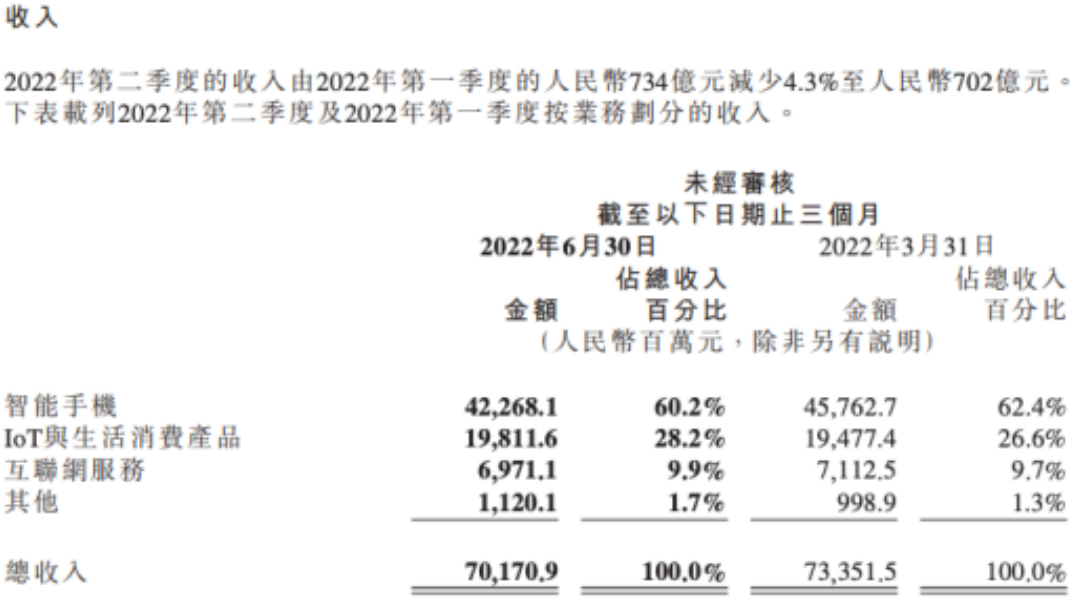

1

整体销量趋势

根据上险数据,9月全国燃料电池汽车销量527辆,同比增长229.4%,从6月份以来连续4个月保持500辆的月销水平。

截止9月份,全国累计售出2593辆燃料电池汽车。超过去年全年1881辆。

数据来源:香橙会研究院整理

2

车型结构分析

总的来看,前三个季度,客车、牵引车、专用车占据了较大比重,三者合计占全部车型销量的80%,分别售出799辆、704辆、570辆。其次是载货车、自卸车。另外,乘用车在8月份实现了较大突破,值得关注。专用车的具体种类较多,其中冷藏车表现最为亮眼,前三季度累计销售363辆,占所有专用车总销量的64%。其次,保温车售出134辆,占比24%。这两种车型合计占专用车总销量的88%。

数据来源:香橙会研究院整理

数据来源:香橙会研究院整理

客车、牵引车、专用车实现高销量与其特定的应用场景有很大关系,三者分别对应的客运、重载长途运输、冷链物流等领域有很大的需求。而乘用车方面,除了国外的丰田、本田、现代、宝马等积极推进燃料电池乘用车研发应用以外,国内整车厂如长城、长安、广汽、北汽、东风、一汽、上汽等在氢能乘用车领域都有所动作。今年以来,长安在4月发布深蓝纯电品牌,并推出首款氢电车型。9月份,上汽大通80辆MAXUS MIFA 上线享道出行,开启大批量市场化运营。氢车上线网约车平台,将利于加速氢能乘用车的推广,并推动加氢基础设施建设,形成良性循环。

数据来源:香橙会研究院整理

另外,从车辆载重及燃料电池系统功率角度来看:燃料电池货车大重载与系统大功率是发展方向。前三季度中,总质量12吨及以上的货车销量占货车总销量的68%,其中25-31吨货车占比31%,31吨及以上货车销量占比9%。配套系统80kw及以上的氢车销量占83%。其中配套110-150kw系统的氢车销量占比最大(47%),其次为配套80-110kw的氢车(占比36%)。配套150kw及以上的氢车销售较少。

对于商用车来讲,长途大重载应用场景是氢能商用车相对于锂电车的优势领域。对于乘用车来讲,往大功率方向发展可以推动其逐渐摆脱“增程模式”,提升动力及操控的同时也降低对锂矿的需求。

数据来源:香橙会研究院整理

注:此处的燃料电池货车包含除去燃料电池乘用车、客车以外的所有车型

数据来源:香橙会研究院整理

3

品牌销量

2022年截止到前三季度,整车方面,北汽福田、佛山飞驰、苏州金龙、上汽大通等是最大赢家。Top10总销量2002辆,占总销量的77%。系统方面,亿华通、广东鸿力、重塑、捷氢科技等销量领先。Top10销量占比83%。目前来看,头部企业优势明显,但市场仍相对分散,格局未定。

数据来源:香橙会研究院整理

数据来源:车险口径,香橙会研究院整理

4

销量区域

另外,从销售地区分布来看,北京、上海、太原、嘉兴等名列前茅。Top10总销量2140辆,占比83%。可以看到,不少示范城市群以外的城市表现相当亮眼。截止8月12日,京津冀示范城市群、上海示范城市群、广东示范城市群已示范满一年。其中,京津冀示范城市群如期达成目标,上海示范城市群、广东示范城市群第一年相对滞后。

数据来源:香橙会研究院整理

原文标题:2022年前三季度燃料电池汽车数据分析:连续4个月销量超500辆

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

三季度多家高端制造龙头业绩高增长

2022-10-21 -

30GW!2022年前三季度233个风电项目获核准!

2022-10-20 -

新能源车零售渗透率首次突破30%!调整后或迎来介入良机

2022-10-19 -

比亚迪发布2022年前三季度业绩预告

2022-10-18 -

节能风电、三一重能、甘肃电投、云南能投、湘电股份公布2022年前三季度业绩预告!

2022-10-15 -

立达信2022年前三季度预计净利4.52亿-5亿同比增加55%-71% 外销业务提升

2022-10-14 -

两网、五大发电入局!2022年前三季度“储能战略签约”图谱!

2022-10-14 -

9月MPV销量榜出炉,别克GL8大幅上涨,五菱宏光首次丢冠

2022-10-13 -

9月份车市销量创年内单月新高 新能源汽车渗透率升至31.8%

2022-10-13 -

2个月市值蒸发超800亿!千亿汽车巨头被“打回原形”?

2022-10-12 -

飞凡汽车销量不振,吴冰能靠R7扭转颓势吗?

2022-10-09 -

杀疯了,9月新能源汽车销量再创新纪录!

2022-10-08 -

10万销量目标完成率不足一半,入局MPV市场就能让一汽奔腾翻盘?

2022-10-03 -

苹果这款iPhone正式退休,曾创造销量神话!

2022-10-03 -

华为不造车,有效期还剩13个月

2022-09-26