研发占比最高的上市公司,能否改变智能汽车格局?

智能汽车已经进入下半场,百家争雄中,谁才可能是行业的主导?

文丨梦萧

BT财经原创文章

科技改变世界,科技同样改变汽车行业。

现在无论是传统车企还是造车新势力都开始在汽车的科技感上下功夫。不管主动还是被动,未来消费者对汽车的要求,已经不再是发动机、变速箱、车辆底盘等传统三大件硬件设施,逐渐换成了对汽车智能性的刚需要求,比如智能交互、软件等,这说明未来汽车将被演绎成四个轮子的超大“计算机”,如今在汽车“新四化” ——智能化、电气化、网联化、共享化的不断发展下,汽车正在成为“四个轮子上的超级计算机”。而能让汽车变为移动计算机的是其强大的软件能力。

车企最核心的是供应商整合能力和汽车核心部件设计能力,在汽车行业逐渐向电动汽车迈进的时代,汽车的核心能力也变成了电池管理技术、高能量电池开发能力、底盘设计能力,智能化和电动化的转化,这导致整车厂商供应体系结构调整,软件供应商比例会快速增加,汽车会变得越来越“软”,整个汽车生态产业链会进行重构,为诞生新一批Tier1软件供应商带来重要的发展窗口。这些供应商各有优势,谁能在激烈竞争中胜出,同样吸引多方关注。

01

AI正在改变汽车格局

从我国第一辆电动智能汽车诞生至今,新能源汽车的总保有量超过1300万辆,虽然目前占汽车保有量的比例还处于偏低状态,但其每年递增的趋势,展现了市场对新能源汽车的偏爱。以2022年11月新能源汽车的销量为例,根据中汽协发布的数据,该月新能源汽车销量78.6万辆,同比增长72.3% ,其中智能电动汽车SEV总销量环比增加30.6%,汽车电动智能化趋势明显。这为百度Apollo、华为智能汽车、商汤科技、Momenta、地平线等一大批智能汽车技术提供商提供了发展土壤。

公开数据显示,2022年中国新能源汽车渗透率首次超过30%,而据汽车之家相关数据显示,目前我国智能汽车渗透率已经达到40%左右。以单车智能化功能占单车价值比20%计算,智能汽车市场规模可达2500亿元以上。新能源汽车因环保节能、出行成本低、驾驭更有科技感一跃成为众多消费者的首选。面对广袤市场,众多科技企业纷纷入局。其中科技巨头华为进入赛道成为行业焦点。

华为目前并未造车,但AITO问界从2022年三月份至今销量已经接近7万辆,尽管塞力斯一直强调品牌归属,但问界的品牌光环显然是来自华为,华为从产品设计、产业链管理、质量管理、软件生态、用户经营、品牌营销、销售渠道等方面,均为主导。即便是“垂帘听政”,华为在智能汽车领域却取得有目共睹的成就。问界的成功,令华为对智能汽车的信心更加充足,只要华为能够卖出更多的车,就能够进一步售卖智能汽车解决方案,从而从中获得盈利。

较早进入智能汽车软件领域的地平线,至今征程芯片累计出货量已突破200万片,与超过20家车企签下了超过70款车型前装量产项目定点,成为智能汽车软件领域的佼佼者。在商业化落地方面,地平线走在自动驾驶初创公司的前列。

在智能汽车领域,除了百度Apollo、华为智能汽车、地平线,还有AI龙头企业商汤科技,根据商汤科技2022年中报数据,其智能汽车板块增长很快,总营收1.21亿元,增幅高达71%,且单客户收入提高11%。2022年上半年商汤绝影智能汽车相关产品新增300万台量产车的定点函,在智能车舱这一个应用子市场份额已到行业第一,量产车品牌包括比亚迪、蔚来、上汽、广汽、奇瑞等。

由此可见,AI科技,正在改变汽车行业格局。

02

AI企业的智能汽车“情结”

智能交通时代,计算机视觉成为自动驾驶、智能车舱和车路协同等智能汽车领域主要应用的AI技术之一。国内AI企业在该领域投入巨大,以商汤科技为例,近三个完整财年,商汤在研发的投入分别是8.5亿元、19.2亿元、24.5亿元、36.1亿元,其研发占比分别为45.9%、63.3%、71.3%、76.9%。在国内上市的科技公司,研发占比多在在2%-10%左右,商汤的研发占比在已知上市公司中最高。

商汤科技的智能汽车板块,在高研发中同样受益匪浅。公开数据显示,在过去不到两年时间里,商汤累计取得了1115件智能汽车专利,与百度、丰田、IBM等全球汽车/科技巨头共同入列全球智能驾驶专利排行榜前十,平均每天有近2件专利落地。在AI领域,舍得研发投入,才能获得相应的成果,是行业的共识,商汤在智能汽车领域有很深的情结,这在众多合作的车企中得以体现。

商汤科技最早布局智能汽车领域是在2017年,当时商汤与本田的合作标志着正式入局汽车领域,双方共同聚焦研发L4级的自动驾驶汽车。2021年,商汤正式推出智能汽车解决方案独立新品牌SenseAuto绝影,并逐步形成智能车舱、智能驾驶以及车路协同(AI云)三大产品布局。智能车舱包括人脸识别认证、驾驶员分析系统、手势识别、DMS后装软硬件一体化方案等。量产智能驾驶提供相机和激光雷达的感知算法,以及全栈的自动驾驶算法,包括了多传感器融合、预测、决策规划控制、高精定位及泊车等。车路协同是指将车与车、车与路的信息相互联通,由智能车辆、智能道路两大关键部分组成。

在汽车智能化要素上,商汤已几乎涉猎了智能汽车智能化下半场所有环节,打造了驾、舱、云三位一体的产品体系。

其中,绝影智能车舱目前已发展为具备全球影响力和软硬结合能力Tier 1级供应商。累计发布24款功能,包括多模交互、哨兵功能、智能救援等。随着绝影智能座舱项目落地速度不断提升,其在国内已取得智能座舱视觉 AI 软件市场份额排名第一。截至目前,共累计交付超过40款车型,2022年交付20+款,交付量同比提升超170%。

智能驾驶方面,商汤称其L2++自动驾驶量产方案,在头部车厂和造车新势力中实现量产落地。量产方案包括了如5Radar 7Vision的高速领航方案,也包括与车厂合作打造即将到来的5Radar 7Vision 3Lidar的城市领航方案。方案覆盖了高算力平台NVIDIA Orin、Huawei MDC以及中算力Ti TDA4等。并实现了业内首个双TDA4的方案,用于L2++自动驾驶。同时,也给众多车厂提供了数据脱敏服务。

此外,商汤绝影还将全栈的驾驶能力和领先的感知技术赋能客户,给客户提供数据闭环产品,包括标注、训练、评测、部署等一系列技术。

在车路协同方面,虽然国内已经有蘑菇车联、百度等众多竞争对手入局,但据亿欧智库预测,2030年中国车路协同市场规模将达到4960亿元,目前,国内车路协同的试点城市约40个,未来会有更多的城市参与其中,市场体量将更加庞大。公开信息显示,商汤已推出了“车、路、云”一体化的产品矩阵。在上海、西安、无锡等多个城市开始自动驾驶接驳小巴的常态化运营,自动驾驶无人清扫车等全新产品也在2022年推出。商汤是国内较早布局和建立人工智能超算中心的AI企业之一,凭借其强大算力,绝影可以将智能汽车终端和各种路侧终端结合在一起,实现低成本、规模化的“软件定义”的车路协同。这一点非常重要,结合目前国内城市的车路协同现状来看,成本过高是限制城市推行和发展车路协同的重要因素,低成本将有助于车路协同的快速普及,实现智能驾驶与AI云的结合,高效推动智能汽车和智慧城市的加速落地。

据了解,商汤绝影车路协同智能路侧产品,可以赋予路侧基础设施全局感知能力,凭借领先的300米、8车道感知范围和95%的雷视融合感知精度,厘米级和150ms级的时空精度,为智能汽车开启“上帝视角”,在此赋能下,智能汽车可以规避99%以上的单车盲区问题,而视觉盲区是智能汽车公认难以攻克的难点,商汤绝影的解决方案是相关领域的一大突破。

“智能汽车领域是商汤正确的战略决策,能给商汤带来不错的业绩加成,对商汤的市值提升有一定的积极意义。”汽车媒体人张智勇对商汤对智能汽车的偏重给出了自己的看法。截至2022年11月,商汤绝影已经与30家车企合作,超过50个生态合作伙伴,智能驾驶和智能座舱产品累计前装定点数量超过了2700万台。

“目前,商汤科技的市值只有700多亿港元左右,而未上市的一些垂类自动驾驶技术公司也已逼近此估值,比如小马智行估值约85亿美元(约合人民币600亿元)。” 以此为对比,张智勇认为商汤科技的市值可能被低估,“对比小马智行,小马智行的主营业务就是智能驾驶,而智能驾驶只是商汤众多子业务中的一个,且营收占比在2022年并不高,参照小马智行的估值,商汤目前的市值明显偏低。”

基于商汤的智能汽车情结,张智勇认为,“对于AI公司来说,不上市很难活下去,研发需要巨额投入。而上市后面临被重新定价、估值下沉。港股市场机制没有下跌幅度限制,尾部风险远高于A股,估值纠偏更狠。但商汤市场第一的份额,或对其未来市值有重新定义。”

03

AI拼图里的智能汽车

在2021年“世界人工智能大会”期间,AI龙头商汤科技推出了新型人工智能基础设施,叫SenseCore商汤AI大装置,这是2017年就投入研发的大手笔,它构建了一整套“端到端”的架构体系,打通算力、算法和平台之间的连接与协同,能够大幅降低人工智能生产要素的成本,实现高效率、低成本、规模化的AI创新和赋能,广泛解决城市管理、企业服务和个人生活中的相关应用问题。

简而言之,无论是垃圾处理还是乱停车,还是火灾、洪灾、城市安全隐患等但凡在公共场景中出现的问题,可凭借大装置快速、低成本生产出相关算法,解决各类AI长尾问题,成为可以解锁任何场景应用的万能钥匙。

商汤科技联合创始人、首席科学家、绝影智能汽车事业群总裁王晓刚进一步阐释了有了AI大装置助力的商汤智能汽车业务,“商汤有众多的产品线、业务线和赋能场景,包括如智慧健康、智能网联、元宇宙、智慧城市、智慧交通、移动互联网、智能娱乐和 AI 教育等。这些跨场景智慧产业生态的融合,给绝影带来了创新的新范式。商汤的智能汽车业务不是作为单一行业存在的,而是与其他业务板块紧密融合,成为商汤智慧产业生态,在智能汽车上的一个重要出口。举例来说,正是因为这些跨界的融合,才产生了如智能援助、虛拟助手、云控平台、车联网等一系列的创新产品。”

2022年2月24日,由国家发改委、中央网信办、工信部等11个部委联合印发的《智能汽车创新发展战略》正式发布。这一战略的发布,意味着智能汽车迎来高速发展的重大机遇。有相关机构预计,此战略的发布,将为智能汽车带来十万亿元的投资量级。

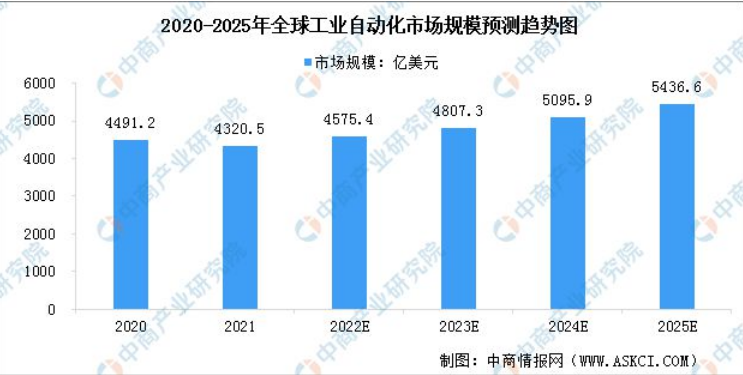

目前我国每年新增汽车2000万辆左右,根据天风证券的测算,智能汽车相对于传统汽车,每辆新增硬件采购额约为3000美元,以此计算智能汽车的市场规模达到600亿美元,约合人民4200亿元,2025年全球市场规模最高可达到1.9万亿美元,中国将占据全球1/5左右的市场份额。商汤将重心向智能汽车偏重,也正是看到了这一巨大的市场空间。

目前,智能汽车已经进入下半场,在百家争鸣的时代,商汤这家研发占比最高的上市公司,正用AI技能,在影响和改变汽车行业的格局。未来能否成为行业主导,现在还无法定论,但起码其在诸雄争霸中,已经领先一个身位。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言)

原文标题:研发占比最高的上市公司,能否改变智能汽车格局?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

2022年煤矿智能化重大进展发布会在京召开

2023-01-09 -

最新!138家中国光伏上市公司年度总市值排行榜

2023-01-09 -

国产操作系统如何重塑“新格局”?

2023-01-03 -

激光雷达:智能汽车背后的暗战?

2022-12-30 -

年度盘点:2022年人工智能医药研发平台领域融资事件分析

2022-12-28 -

智能网联汽车要突破关键性技术瓶颈

2022-12-27 -

南方电网公司首台蓄能电站轮式巡检机器人投运

2022-12-26 -

智能传感器是什么?智能传感器的特点有哪些

2022-12-26 -

赛为智能、周勇被罚启示录

2022-12-22 -

总投资102亿!中国电信京津冀大数据智能算力中心已连通全国

2022-12-22 -

国网信息通信产业集团新型电力系统国家新一代人工智能开放创新平台获科技部授牌

2022-12-21 -

2022年90家上市公司立案调查,哪个领域是违规“重灾区”?

2022-12-21 -

陈清泰:电动化只是序幕,智能汽车需做好顶层布局

2022-12-21 -

温湿度传感器和电子温湿度计AHT985在智能家居中的作用

2022-12-20 -

抗原试剂盒需求爆发,涉及哪些上市公司?

2022-12-16