芯片之争,已成“围城”?

撰文/ 陈邓新

编辑/ 高 智

芯片市场,一半是海水,一半是火焰。

日前,三星披露2022年第四季度芯片业务的营业利润为2700亿韩元,同比下滑96.9%;SK海力士2022年第四季度由盈转亏,营业亏损为1.70万亿韩元。

更早的时候,英特尔交出2022年第四季度的答卷:该季度营业收入为140.4亿美元,同比下降31.6%;净利润由盈转亏为-6.64亿美元,录得有史以来最严重的单季度亏损。

与之对应的是,AMD、台积电、意法半导体等的业绩符合预期。

这意味着,芯片市场处于冰与火并存的态势中。

那么,全球芯片的低迷到底有多严重?萎靡不振的趋势之下,赛道为何冷热不均?追逐“新风口”,国产MUC有多大的想象力?

盈利艰难,裁员成为脱困首选

芯片市场,业绩暴雷并非个例。

譬如,国外的模拟芯片龙头公司德州仪器,2022年第四季度营业收入为46.7亿美元,同比下降3.35%;净利润为19.62亿美元,同比下降8.23%。

更为糟糕的是,业绩将持续低迷。

据官方预计,2023年第一季度的营业收入为41.7亿美元至45.3亿美元;每股盈利为1.64美元至1.90美元,而2022年第四季度为2.13美元。

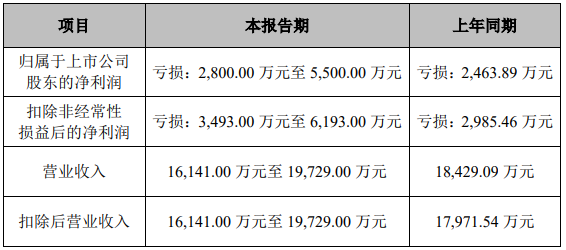

再譬如,国内的千亿市值芯片龙头韦尔股份,2022年净利润为8亿元至12亿元,较上年同期下降73.19%至82.13%;扣非净利润为9000万元至1.35亿元,同比下降96.63%至97.75%。

韦尔股份业绩暴雷

以上可见,芯片产业可谓乌云压顶。

反映到资本市场则是用脚投票,2022年费城半导体指数跌了35.93%,中证全指半导体产品与设备指数跌了37.3%

一名业内人士告诉锌刻度:“2022年以来,受消费电子市场需求持续疲软,芯片的高光时刻不在,景气度明显下行,行业进入主动去库存阶段,从而拖累了相关公司的业绩,降本增效成为行业的共识。”

此背景下,裁员成为全球芯片公司脱困的首选。

英特尔从2023年1月31日起裁员176人,3月15日起再裁员167人;美光2023年内将裁员约10%,相当于缩减约4800名员工;高通于2022年年底在圣地亚哥裁了153人,2023年在以色列削减数十个工作岗位;格芯在全球范围内裁员多达800人,约占全球14000名员工的5.7%……

事实上,裁员潮也向芯片产业链上游传导。

据《科创板日报》报道,由于芯片厂商缩减资本开支,原定设备采购计划也受到波及,多位半导体设备业内人士表示,2022年上半年收到许多订单,但多次推迟后,客户宣布将在2023年减少50%的设备投资,并持续取消订单。

如此一来,芯片领域“卖铲子”企业的日子也不好过了。

全球芯片制造设备巨头泛林集团将在全球范围内裁员约1300人,以在市场下滑的情况下减少开支。

泛林集团CEO蒂姆·阿彻预计,2023年芯片制造设备的整体市场规模将降至约750亿美元,较去年减少约200亿美元,降幅超过20%。

从这个角度来看,芯片的萎靡比外界想象的要严峻得多。

国产替代提速,中企逆势加码

尽管如此,乐观情绪依然存在,认为2023年芯片或走出低谷。

创金合信软件产业股票基金经理刘扬表示:“经过2022年市场剧烈的调整,半导体赛道利空因素已较为充分地反映在股价上,某些一直在做难而正确的事情的优质芯片公司正在度过最艰难的时期,当前较为看好芯片行业的投资机会。”

实际上,逆势加码的苗头已现。

据公开资料显示,基金颇为青睐卓胜微、中芯国际、三安光电、韦尔股份等上市公司,以韦尔股份为例,截至2022年三季度末,共有36家基金公司的81只基金持有韦尔股份,持股总量达6614.89万股,持股市值达53.01亿元,三季度基金显露加仓迹象。

上述观点是否成立,尚不能确定,不过赛道局部火热也是不争的事实。

一方面,国产替代如火如荼。

2018年以来,芯片的国产替代不断推进,特别是在国际形势复杂加剧的情况下,自主可控成为必选项。

这么一来,不少中国芯片企业交出颇为靓丽的答卷。

中芯国际预计2022年全年营业收入为494亿元,同比增长38%左右;北方华创预计2022年净利润为21亿元~26亿元,同比增长94.91%~141.32%;斯达半导体预计2022年净利润为 8.12亿元~8.25亿元,同比增长103.82%~107.09%;东微半导预计2022年净利润为2.75亿元~3.15亿元,同比增长87.20%~114.43%……

中芯国际的业绩预期

更为重要的是,全球巨头在削减资本支出,而中国玩家却不惧下行周期,依然选择逆势加码,意图弯道超车。

譬如,中芯国际拟投资75亿美元在天津建立一座12寸晶圆厂,规划建设产能为10万片/月,生产成熟的28纳米~180纳米的芯片。

金信基金的孔学兵公开表示:“现在市场预期是国产化停滞,成熟制程扩产没戏,先进制程卡脖子,没有新增订单了。这种预期显然是过度悲观了,是经不起推敲的。”

另外一方面,汽车芯片持续景气。

其实,芯片细分赛道较多,有的品类低迷,有的品类持续景气,步骤并不一致,这其中汽车芯片最为典型。

近三年来,芯片供应链不断遭受冲击,供给端与需求端出现了结构性错配,再叠加新能源汽车大潮起,令汽车芯片成为了“紧俏货”。

据中国汽车工业协会的数据显示,单车芯片需求量会从燃油车的600颗~700颗,增加到新能源汽车的约1600颗。

于是乎,相关芯片企业的业绩靓丽。

以意法半导体为例,2022年第四季度营业收入为44.24亿美元,同比增长24.4%;净利润为12.48 亿美元,同比增长66.4%;2023年的资本支出为40亿美元,同比增长13.6%。

国产MUC起势,突围胜算几何?诸多汽车芯片中,MUC是当之无愧的“花旦”。

据百度百科显示,MCU是英文Microcontroller Unit的简称,即微型计算机,也被俗称为单片机。

多年以来,国产MUC主攻消费级与工业级,车规级涉猎不多。

之所以如此,皆因该市场技术壁垒较高、可靠性要求较苛刻:从参数来看,车规级MCU的寿命要达到15年以上,且支持-40℃~155℃的宽温范围,出错率更是要求接近于0。

再叠加NXP、瑞萨电子、意法半导体、英飞凌、微芯科技联手垄断市场,因而国产MUC长期入门未得。

拿得出手的,唯有比亚迪半导体。

比亚迪半导体从2007年布局,蹒跚多年之后,于2018年推出第一代8位车规级MCU芯片,终于实现了国产化零突破。

国产MUC主攻消费级与工业级

直到近些年汽车“缺芯”,车规级MCU一片难求,国产MUC才迎来了关键机遇。

复旦微、兆易创新、四维图新、中颖电子、芯驰科技、芯海科技、紫光国微、曦华科技等玩家下场,覆盖低端的8位、中端的16位、高端的32位车规级MCU,成为市场的一股新兴力量。

不过,国产MUC仍处于起步阶段,挑战不容忽视。

老牌玩家底蕴深厚,非一朝一夕可以抹平差距;国产MUC多采用代工模式,供应链安全有待加强;车企验证时间较长,可能错过当下的“盛宴”……

总而言之,如今的全球芯片市场好比一个“围城”,海外企业热衷开源节流试图度过寒冬,中国企业摩拳擦掌逆势加码,试图抓住上跃的宝贵时间窗口。

那么,城里的人想出来,城外的人想进去。

微软雅黑;font-size:14px;">原文标题:芯片之争,已成“围城”?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

封控与放开之争,终于可以结束了

2022-12-27 -

3nm芯片之争,牵一发而动全身

2022-12-01 -

21世纪“终极能源”之争,中日差距有多大?

2022-11-25 -

Claudin18.2靶点之争:安斯泰来搭台,国内药企唱戏

2022-11-22 -

华为“狼性”入局,云计算流派之争是和是战?

2022-10-26 -

实控人“消失”的背后牵扯多方势力,曙光汽车股权之争再度升级?

2022-09-20 -

锐评 | VRAR已成为汽车行业发展的强大引擎

2022-08-29 -

OECD国家光纤用户首次超过电缆,已成最主流固定宽带技术

2022-07-25 -

将达10亿的AR移动生态,不动声色的大厂之争

2022-07-25 -

聪明与智慧之争:为什么智能楼宇是更好的选择

2022-07-15 -

”618“没有冠军,安卓大厂恋战口舌之争

2022-06-29 -

2022Arm服务器现状:云阵营已成

2022-05-07 -

安谋中国再度掀起控制权之争!

2022-04-29 -

江苏首富恒力石化,挣脱油价“围城”

2022-04-18 -

新能源汽车市场格局变了,“蔚小理”时代已成过去式?

2022-04-05