年报 | 2022年中国大陆交互平板市场总结与展望

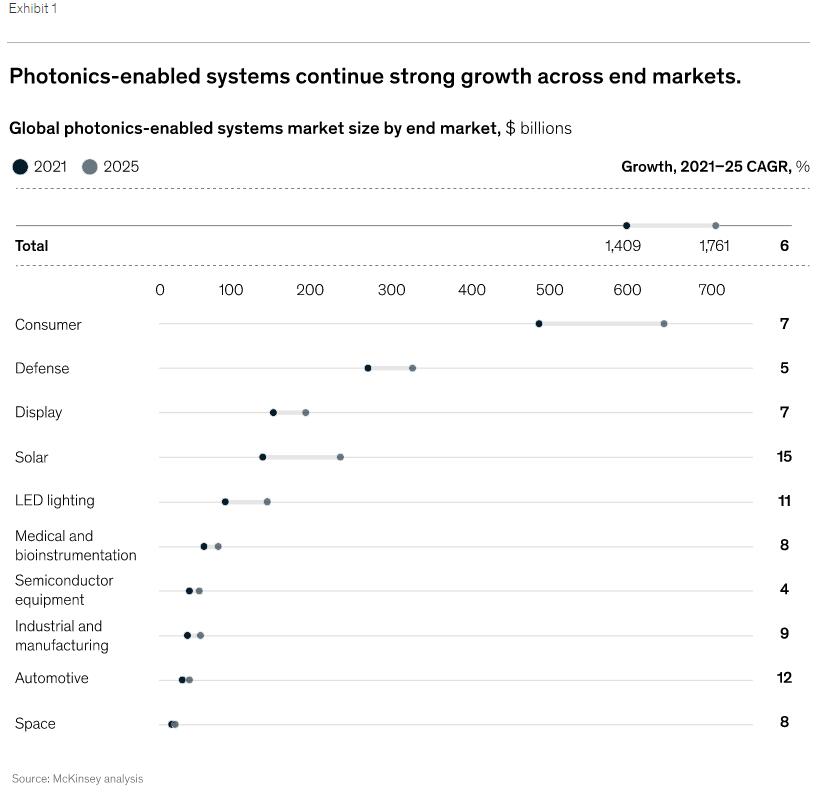

根据洛图科技(RUNTO)最新发布的《中国大陆交互平板市场分析季度报告(China Interactive Board Market Analysis Quarterly Report)》,2022年,中国大陆大尺寸交互平板出货总量为144万台,同比2021年下降28.9%,同比2020年下降15.1%。

2020-2022年 中国大陆交互平板市场出货及变化

数据来源:洛图科技(RUNTO),单位:千台,%

2022年市场表现的大幅下滑是全体从业者早已预期的。中国社会经济大环境面临着诸多阻力,疫情反复导致市场主体消费收缩、居民消费降级、企业过冬意识强烈。房地产深度调整、防疫支出、退税补贴等政策使各级政府资金捉襟见肘。全球范围下,中西方矛盾深化,战争造成地区恐慌,中国企业和产品国际化难度增加。

应用场景:大盘下行,教育商用双降3成洛图科技(RUNTO)将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。2019-2022年中国大陆交互平板市场分场景

数据来源:洛图科技(RUNTO),单位:千台,%

2022年,教育交互平板出货量为99.6万台,同比2021年下降26.6%。中国重点地区的K12各级教育机构已接近饱和。虽然职教和高教是国家重点发展的领域,但学校和教室的偏小基数未能带动整体市场的增长。2022年教育领域的需求相当一部分发生在发达省份的偏远地区及新疆、云南等低普及率地区、以及一些地区的零散采购。洛图科技(RUNTO)认为,2022年的市场表现说明,短期的未来,在K12领域的非多媒体教室的改造需求仍然需要关注。

同期,商用交互平板的出货量为44.3万台,同比2021年下降33.3%,但比起2020年略微上涨2.5%。企业支出收缩和消费降级成为整个社会的共识之后,在面对远程视频会议和协同办公的需求时,用户首先会考虑将现有会议设备通过外设进行功能扩充,而非直接更新替换为交互平板。其次,功能轻量级的音视频硬件亦成为重要的新购选择之一,商用液晶电视的超级价格竞争力对交互平板在会议领域形成了强大竞争。此外,商用交互平板自身在约6年左右的发展时间内,仍旧未能在普罗大众心智内形成明确认知,更未能实现现象级的口碑传播。

竞争格局:教育领域现马太效应;商用领域变数可期

教育平板市场竞争格局相对稳定,市场集中度较高,因其特殊的领域属性,对产品稳定性和服务及时性更加看中,因此,传统的教育商显品牌优势比较显著。

根据洛图科技(RUNTO)数据显示,2022年中国市场的TOP3品牌阵营依然为希沃、鸿合、海信,三者的合并市占率CR3高达71%,其中,希沃以47%的市占比稳居首位,同比增长6个百分点。

在市场下行期,品牌间的竞争逐渐变的越来越直接,马太效应开始显现。若接下来的市场基本面不发生大的好转,教育平板品牌即会面临真正的优胜劣汰竞赛,进而实现供给出清。

与教育市场的发展节奏略有不同,商用市场还处于相对初级的阶段,对各厂商来讲,竞争之外,更多的是机会。洛图科技(RUNTO)数据显示,2022年,MAXHUB仍然占据头把交椅,市占比达26%,较2021年上升2个百分点。

康冠集团旗下的皓丽,凭借灵活的产品和渠道策略,成为市场第二名。华为从2021年的第二落至2022年的第三,这与内部对产品线资源的调整不无关系。此外,联想作为ICT企业的代表,对于商用交互平板的探索开始获得成效,排名升至第六位,在2022年,联想面向中小企业的宣传和定价倾斜值得关注。

传统家电品牌在疫情的影响下,其在品牌力、供应链、电商渠道和下沉的销售能力方面未能全力发挥出来。

产品结构:教育液晶黑板一枝独秀,市占涨6个百分点

洛图科技(RUNTO)将交互平板根据产品技术分为投影交互白板(P-IWB,Projection Interactive White Board)、液晶交互白板(L-IWB,LCD Interactive White Board)和液晶交互黑板(L-IBB,LCD Interactive Black Board)。其中,液晶交互白板分别在教育和商用市场中应用。

投影交互白板在液晶显示产品的加速替代下需求持续走低,2022年出货量约1.3万台,同比下降69.8%,在整体交互平板市场约占1%。电子白板与投影仪分别采购是用户的重要选择之一。

液晶交互白板因上游面板价格的持续走低,其整机价格在2022年获得一定竞争优势。整体出货量达到105.3万台,包括教育市场的61.0万台和商用市场的44.3万台。其中,在教育领域,液晶交互白板以61.2%的内部占比,继续成为最大份额的产品类别。

液晶交互黑板是2022年表现较好的细分产品类别,年出货量超过37万台,在整体交互平板市场的市占比增长了6个百分点,达到25.9%。无论是在教育市场还是放到整体交互平板市场中来看,液晶交互黑板以其显著的产品体验优势,还有更大的增长空间。

教育市场展望:2023年达106万台,同比涨6.5%

展望未来,教育市场虽然面临普及率较高,学龄人口减少等问题,但考虑到8年左右的替换周期,K12市场的换机需求仍然值得期待。若存量更新成为市场主流,则市场发展将继续保持稳定节奏。

2023年,预计随着经济复苏,各级政府财政预算逐步缓解,需求将有所释放,中国教育交互平板出货量增长率将达到6.5%,总量再次回升到百万台规模,来到106万台。

商用市场展望:整体乐观,增速区间位于8~25%

商用市场考虑到当前的初级发展阶段,以及相对偏小的大盘基数,洛图科技(RUNTO)继续对产业的的整体发展持乐观态度:中小企业用户在疫后的信心重燃和积极入局的交互平板品牌竞争,这供需两端的因素叠加会推高整体市场规模。

但是,受办公投影、商用电视等功能轻量级的竞品在会议市场的挤压,交互平板的营销策略也将继续面对考验。此外,疫情带来的消费分层,理性购买的习惯也会推动部分企业用户来选择采用会议盒子、投屏器等周边配件来实现传统会议办公场景的升级改造。

企业用户的经营理念、现存的多样性办公会议硬件环境、对平板产品的认知、采购前中后的综合体验、品类或品牌的口碑传播等都将影响采购选择,从而影响市场销量。尽管,越来越多的企业正在将交互平板列入采购清单,但对于交互平板产品本身来讲,要匹配上中国大陆企业的发展速度,和企业买家的多元化需求,成为企业办公用品标配,从现在的投入回报节奏来看,仍需要相当长的时间去催熟和消化。

综合以上的复杂因素,再考虑到疫情后的疤痕效应、国际冲突的升级,针对今年的商用交互平板市场,洛图科技(RUNTO)在当下这个时点,更倾向于给出一个弹性的增速预测:2023年,中国商用交互平板市场的增长幅度将在8~25%的宽域范围,总量超过52万台将是大概率事件。作为后疫情时代的新开端之年,需要时刻关注行业的调整、回归、创新甚至是颠覆。

《2022年中国大陆交互平板市场总结与展望》的【教育市场篇】和【商用市场篇】将在近期推出。更多的关于全球市场、产品尺寸、触控技术、品牌竞争以及供应链的详细信息,请参考洛图科技(RUNTO)最新发布的《全球及中国大陆交互平板市场分析季度报告》。

原文标题:年报 | 2022年中国大陆交互平板市场总结与展望

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

2023年中国生物医药产业趋势研判与发展建议

2023-02-01 -

光伏企业必看!光伏行业年报2023版重磅来袭!

2023-01-30 -

2022年中国智能门锁市场总结与展望

2023-01-29 -

年报:2022年仿制药一致性评价情况分析报告

2023-01-13 -

年报:2022年度集成电路行业融资报告

2023-01-12 -

年报:2022年人工智能行业融资报告

2023-01-11 -

年报:2022年全球药品和器械获批报告

2023-01-10 -

年报 | 2022年中国电视市场总结与展望

2023-01-09 -

年报:2022年生物医药产业运行报告

2023-01-09 -

预计2023年中国工业自动化市场将达3115亿

2023-01-09 -

年报:2022年全国医健产业融资事件排行榜

2023-01-06 -

对标iPad Pro?国产新旗舰平板电脑曝光:14.5吋大屏

2023-01-05 -

2023年中国协作机器人发展趋势

2022-12-29 -

10.3寸首次成为电子纸平板线上市场月销量最高尺寸

2022-12-26 -

从产业经济角度,2022年中央经济工作会议释放了哪几个信号

2022-12-21